ЎЎЎЎІйҝҙ…RҝӮЈә2013ЧўғФ(cЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ҺҹЎ¶•ю(huЁ¬)УӢ(jЁ¬)Ў·ҝјьc(diЁЈn)»щөA(chЁі)ЦvБx…RҝӮ

өЪЛД№қ(jiЁҰ)ЎЎБфҙжКХТж

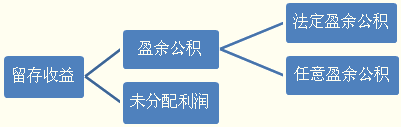

ЎЎЎЎБфҙжКХТжФЪЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнЦРҢҰ(duЁ¬)‘Ә(yЁ©ng)өДКЗЎ°УҜУ๫·eЎұәНЎ°Оҙ·ЦЕдАықҷЎұғЙӮҖ(gЁЁ)н—(xiЁӨng)Дҝ��ЎЈ

ЎЎЎЎТ»�ЎўУҜУ๫·e

ЎЎЎЎ(Т»)Аықҷ·ЦЕдөДнҳРт

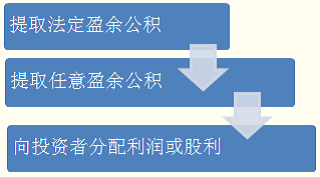

ЎЎЎЎАықҷ·ЦЕдөДнҳРтФЪЎ¶№«Лҫ·ЁЎ·ЦРУРҮА(yЁўn)ёсөДТҺ(guЁ©)¶ЁЈ¬•ю(huЁ¬)УӢ(jЁ¬)МҺАнТӘЧсСӯЎ¶№«Лҫ·ЁЎ·өДТҺ(guЁ©)¶ЁЎЈ

ЎЎЎЎ1.МбИЎ·Ё¶Ё№«·eҪр

ЎЎЎЎ№«ЛҫЦЖЖуҳI(yЁЁ)өД·Ё¶Ё№«·eҪр°ҙХХ¶җәуАықҷ10%өДұИАэМбИЎ(·З№«ЛҫЦЖЖуҳI(yЁЁ)ТІҝЙ°ҙі¬Я^10%өДұИАэМбИЎ)���ЎЈ№«Лҫ·Ё¶Ё№«·eҪрАЫУӢ(jЁ¬)о~һ鹫ЛҫЧўғФ(cЁЁ)ЩYұҫ50%ТФЙП•r(shЁӘ)Ј¬ҝЙТФІ»ФЩМбИЎ·Ё¶Ё№«·eҪр����ЎЈ

ЎЎЎЎТІҫНКЗХfЈ¬ОТӮғҮшјТһйБЛЧҢЖуҳI(yЁЁ)ДЬүтУРідЧгөДЩYҪрҫSіЦҝЙіЦАm(xЁҙ)өД°l(fЁЎ)Х№���Ј¬ТӘЗуЖуҳI(yЁЁ)ГҝДкҸДғфАықҷЦРМбИЎЦБЙЩ10%өД·Ё¶Ё№«·eҪр��Ј¬Я@КЗ·Ё¶ЁөДБx„Х(wЁҙ)�����ЎЈФЪ·Ё¶ЁБx„Х(wЁҙ)ТФНв���Ј¬ЖуҳI(yЁЁ)ҝЙТФЧФЦчӣQ¶ЁКЗ·с·ЦЕдАықҷ»т№ЙАыЈ¬¬F(xiЁӨn)ФЪУРТ»Р©ЙПКР№«ЛҫЛщЦ^өДЎ°иF№«лuЎұ�����Ј¬¶аДкТФҒнҸДІ»·Ц№ЙАы���Ј¬Я@КЗТ»ӮҖ(gЁЁ)Ҷ–о}�����Ј¬ЧчһйШ”(cЁўi)„Х(wЁҙ)ИЛҶT���Ј¬ТӘХҫФЪІ»Н¬өДҪЗ¶ИҒн·ЦОцҶ–о}���ЎЈ

ЎЎЎЎ2.МбИЎИОТвУҜУ๫·e

ЎЎЎЎЖуҳI(yЁЁ)Ҫӣ(jЁ©ng)№Й–|•ю(huЁ¬)»т№Й–|ҙу•ю(huЁ¬)ӣQЧhЈ¬ҝЙҸД¶җәуАықҷЦРМбИЎИОТвУҜУ๫·e���ЎЈ

ЎЎЎЎ3.ПтН¶ЩYХЯ·ЦЕдАықҷ»т№ЙАы

ЎЎЎЎ№«ЛҫҸӣСa(bЁі)Мқ“pәНМбИЎ№«·eҪрәуЛщУа¶җәуАықҷ����Ј¬ҝЙПтН¶ЩYХЯ·ЦЕдАықҷ»т№ЙАы�����ЎЈ№Й–|•ю(huЁ¬)�Ўў№Й–|ҙу•ю(huЁ¬)»т¶ӯКВ•ю(huЁ¬)Я`·ҙТҺ(guЁ©)¶ЁЈ¬№«ЛҫҸӣСa(bЁі)Мқ“pәНМбИЎ·Ё¶Ё№«·eҪрЦ®З°Пт№Й–|·ЦЕдАықҷөД�Ј¬№Й–|ұШнҡҢўЯ`·ҙТҺ(guЁ©)¶Ё·ЦЕдөДАықҷНЛЯҖ№«ЛҫЎЈ

ЎЎЎЎТФЙПКЗАықҷ·ЦЕдөД»щұҫіМРт���Ј¬ТвЛјКЗХfИз№ы№«ЛҫТФЗ°Дк¶И°l(fЁЎ)ЙъБЛМқ“p���Ј¬ДЗГҙФЪ®”(dЁЎng)Дк¶ИАықҷ·ЦЕдЦ®З°����Ј¬‘Ә(yЁ©ng)®”(dЁЎng)ПИУГ№«ЛҫөД·Ё¶Ё№«·eҪрҸӣСa(bЁі)Мқ“p����Ј¬№«ЛҫөД·Ё¶Ё№«·eҪрІ»ЧгТФҸӣСa(bЁі)ТФЗ°Дк¶ИМқ“pөД�Ј¬ФЪМбИЎ·Ё¶Ё№«·eҪрЦ®З°Ј¬‘Ә(yЁ©ng)®”(dЁЎng)ПИУГ®”(dЁЎng)ДкАықҷҸӣСa(bЁі)Мқ“p����ЎЈІўЗТИз№ыКЗ5ДкғИ(nЁЁi)өДМқ“pЈ¬ФКФS¶җЗ°ҸӣСa(bЁі)��Ј¬Из№ыКЗ5ДкТФЙПөДОҙҸӣСa(bЁі)өДМқ“p�Ј¬ҢўІ»ФЩФКФS¶җЗ°ҝЫіэЎЈ

ЎЎЎЎ(¶ю)УҜУ๫·eөДРОіЙј°УГНҫ

ЎЎЎЎ1.УҜУ๫·eөДғИ(nЁЁi)ИЭ

ЎЎЎЎ№«ЛҫЦЖЖуҳI(yЁЁ)өДУҜУ๫·e·Цһй·Ё¶ЁУҜУ๫·eәНИОТвУҜУ๫·e����ЎЈ¶юХЯөД…^(qЁұ)„eҫНФЪУЪЖдёчЧФУӢ(jЁ¬)МбөДТА“ю(jЁҙ)І»Н¬ЎЈ

ЎЎЎЎЎҫЧўТвЎҝНвЙМН¶ЩYЖуҳI(yЁЁ)°ҙғфАықҷөДТ»¶ЁұИАэМбИЎөДғҰ(chЁі)Ӯд»щҪр�����ЎўЖуҳI(yЁЁ)°l(fЁЎ)Х№»щҪрЈ¬ТІЧчһйУҜУ๫·eәЛЛг����ЎЈө«ЖдМбИЎөДВҡ№ӨӘ„(jiЁЈng)„о(lЁ¬)ј°ёЈАы»щҪ𣬄tЧчһй‘Ә(yЁ©ng)ё¶Вҡ№ӨРҪікәЛЛг���ЎЈ

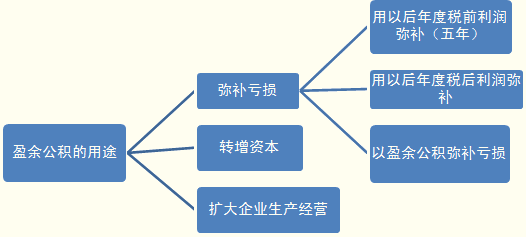

ЎЎЎЎ2.УҜУ๫·eөДУГНҫ

ЎЎЎЎ(1)ҸӣСa(bЁі)Мқ“p

ЎЎЎЎҸӣСa(bЁі)Мқ“pөДЗюөАЈә

ЎЎЎЎТ»КЗУГТФәуДк¶И¶җЗ°АықҷҸӣСa(bЁі)(ОеДк);

ЎЎЎЎ¶юКЗУГТФәуДк¶И¶җәуАықҷҸӣСa(bЁі);

ЎЎЎЎЎҫЧўТвЎҝөЪТ»әНөЪ¶юЗюөАКЗІ»РиТӘҢЈйTЧцЩ~„Х(wЁҙ)МҺАнөД�Ј¬ҸӣСa(bЁі)Мқ“pТСҪӣ(jЁ©ng)НЁЯ^Ў°ұҫДкАықҷЎұҪY(jiЁҰ)ЮD(zhuЁЈn)ИлЎ°Аықҷ·ЦЕдЎӘЎӘОҙ·ЦЕдАықҷЎұуw¬F(xiЁӨn)БЛ�ЎЈ

ЎЎЎЎИэКЗТФУҜУ๫·eҸӣСa(bЁі)Мқ“pЎЈ

ЎЎЎЎЎҫЧўТвЎҝөЪИэЗюөАКЗРиТӘҢЈйTЧцЩ~„Х(wЁҙ)МҺАнөД�Ј¬•ю(huЁ¬)УӢ(jЁ¬)·ЦдӣһйЈә

ЎЎЎЎҪиЈәУҜУ๫·e

ЎЎЎЎЩJЈәАықҷ·ЦЕдЎӘЎӘУҜУ๫·eСa(bЁі)Мқ

ЎЎЎЎ(2)ЮD(zhuЁЈn)ФцЩYұҫ

ЎЎЎЎ°ҙХХЎ¶№«Лҫ·ЁЎ·ТҺ(guЁ©)¶ЁЈ¬·Ё¶Ё№«·eҪр(ЩYұҫ№«·eәНУҜУ๫·e)ЮD(zhuЁЈn)һйЩYұҫ•r(shЁӘ)��Ј¬ЛщБфҙжөДФ“н—(xiЁӨng)№«·eҪрІ»өГЙЩУЪЮD(zhuЁЈn)ФцЗ°№«ЛҫЧўғФ(cЁЁ)ЩYұҫөД25%�ЎЈ

ЎЎЎЎ(3)”U(kuЁ°)ҙуЖуҳI(yЁЁ)Йъ®a(chЁЈn)Ҫӣ(jЁ©ng) I

ЎЎЎЎ3.УҜУ๫·eөДәЛЛг

ЎЎЎЎ(1)МбИЎУҜУ๫·e

ЎЎЎЎҪиЈәАықҷ·ЦЕдЎӘЎӘМбИЎ·Ё¶ЁУҜУ๫·e

ЎЎЎЎЎӘЎӘМбИЎИОТвУҜУ๫·e

ЎЎЎЎЩJЈәУҜУ๫·eЎӘЎӘ·Ё¶ЁУҜУ๫·e

ЎЎЎЎЎӘЎӘИОТвУҜУ๫·e

ЎЎЎЎЎцНвЙМН¶ЩYЖуҳI(yЁЁ)°ҙТҺ(guЁ©)¶ЁМбИЎғҰ(chЁі)Ӯд»щҪрЎўЖуҳI(yЁЁ)°l(fЁЎ)Х№»щҪр•r(shЁӘ)Јә

ЎЎЎЎҪиЈәАықҷ·ЦЕдЎӘЎӘМбИЎғҰ(chЁі)Ӯд»щҪр

ЎЎЎЎЎӘЎӘМбИЎЖуҳI(yЁЁ)°l(fЁЎ)Х№»щҪр

ЎЎЎЎЩJЈәУҜУ๫·eЎӘЎӘғҰ(chЁі)Ӯд»щҪр

ЎЎЎЎЎӘЎӘЖуҳI(yЁЁ)°l(fЁЎ)Х№»щҪр

ЎЎЎЎЎцНвЙМН¶ЩYЖуҳI(yЁЁ)°ҙТҺ(guЁ©)¶ЁМбИЎВҡ№ӨӘ„(jiЁЈng)„о(lЁ¬)ј°ёЈАы»щҪр•r(shЁӘ)Јә

ЎЎЎЎҪиЈәАықҷ·ЦЕдЎӘЎӘМбИЎВҡ№ӨӘ„(jiЁЈng)„о(lЁ¬)ј°ёЈАы»щҪр

ЎЎЎЎЩJЈә‘Ә(yЁ©ng)ё¶Вҡ№ӨРҪік

ЎЎЎЎ(2)УҜУ๫·eөДК№УГ

ЎЎЎ���ЎўЩҸӣСa(bЁі)Мқ“p

ЎЎЎЎҪиЈәУҜУ๫·eЎӘЎӘ·Ё¶ЁУҜУ๫·e

ЎЎЎЎЎӘЎӘИОТвУҜУ๫·e

ЎЎЎЎЩJЈәАықҷ·ЦЕдЎӘЎӘУҜУ๫·eСa(bЁі)Мқ

ЎЎЎ�����ЎўЪЮD(zhuЁЈn)ФцЩYұҫ

ЎЎЎЎҪиЈәУҜУ๫·eЎӘЎӘ·Ё¶ЁУҜУ๫·e

ЎЎЎЎЎӘЎӘИОТвУҜУ๫·e

ЎЎЎЎЩJЈәҢҚ(shЁӘ)КХЩYұҫ(»т№Йұҫ)

ЎЎЎ��ЎўЫУГУҜУ๫·eЕЙЛНРВ№Й

ЎЎЎЎҪиЈәУҜУ๫·eЎӘЎӘ·Ё¶ЁУҜУ๫·e

ЎЎЎЎЎӘЎӘИОТвУҜУ๫·e

ЎЎЎЎЩJЈә№Йұҫ

ЎЎЎЎЎҫАэо}1ЎӨ¶ан—(xiЁӨng)Яx“со}ЎҝПВБРн—(xiЁӨng)ДҝЦР�Ј¬•ю(huЁ¬)ТэЖрЖуҳI(yЁЁ)УҜУ๫·e°l(fЁЎ)ЙъФцңpЧғ„У(dЁ°ng)өДУР(ЎЎ)ЎЈ

ЎЎЎЎA.НвЙМН¶ЩYЖуҳI(yЁЁ)МбИЎғҰ(chЁі)Ӯд»щҪр

ЎЎЎЎB.НвЙМН¶ЩYЖуҳI(yЁЁ)МбИЎВҡ№ӨӘ„(jiЁЈng)„о(lЁ¬)әНёЈАы»щҪр

ЎЎЎЎC.УГУҜУ๫·eҸӣСa(bЁі)Мқ“p

ЎЎЎЎD.°ҙғфАықҷөД10%МбИЎ·Ё¶Ё№«·eҪр

ЎЎЎЎE.УГУҜУ๫·eЮD(zhuЁЈn)ФцЩYұҫ

ЎЎЎЎЎәХэҙ_ҙр°ёЎ»ACDE

ЎЎЎЎЎәҙр°ёҪвОцЎ»Яxн—(xiЁӨng)B�����Ј¬‘Ә(yЁ©ng)НЁЯ^Ў°‘Ә(yЁ©ng)ё¶Вҡ№ӨРҪікЎұҝЖДҝәЛЛг���Ј¬І»У°н‘УҜУ๫·eөДФцңpЧғ„У(dЁ°ng)�ЎЈ

ЎЎЎЎПакP(guЁЎn)НЖЛ]Јә

ЎЎЎЎ2013ЧўғФ(cЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ҺҹҝјФҮЎ¶•ю(huЁ¬)УӢ(jЁ¬)Ў·ҝјьc(diЁЈn)оA(yЁҙ)Б•(xЁӘ)ЦvБx

ЎЎЎЎ2013ЧўғФ(cЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ҺҹҝјФҮЎ¶¶җ·ЁЎ·»щөA(chЁі)ЦvБx…RҝӮ

ЎЎЎЎ2013ЧўғФ(cЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ҺҹҝјФҮЎ¶ҢҸУӢ(jЁ¬)Ў·»щөA(chЁі)ЦvБx…RҝӮ

ЎЎЎЎ2013ЧўғФ(cЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ҺҹЎ¶Ҫӣ(jЁ©ng)қъ(jЁ¬)·ЁЎ·»щөA(chЁі)ЦvБx…RҝӮ