�����鿴�R����2013ע�ԕ�Ӌ(j��)������Ӌ(j��)�����c(di��n)���A(ch��)�v�x�R��

������(ji��)���Y�����e

����һ�����Y�����e�ă�(n��i)��

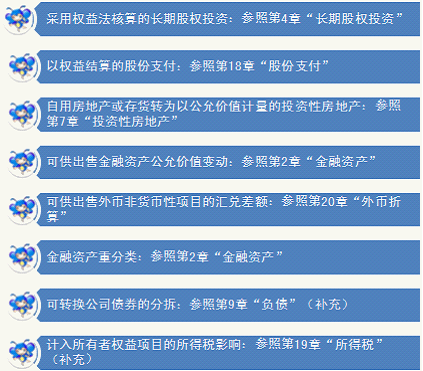

����1.�Y����r(��ɱ���r)�����������I(y��)�յ�Ͷ�Y�ߵij���������I(y��)ע���Y��(�ɱ�)����ռ���~��Ͷ�Y����������γ�ԭ����Ҫ����r�l(f��)�й�Ʊ����Ͷ�Y�߳��~�U���Y�������

����2.ֱ��Ӌ(j��)�������ߙ�(qu��n)������ú͓pʧ����ָ����(y��ng)Ӌ(j��)�뮔(d��ng)�ړp�����������(d��o)�������ߙ�(qu��n)��l(f��)�����p׃�ӵ�������c������Ͷ���Y�����������߷��������o�P(gu��n)�����û�pʧ��

������������Y�����e�Ĵ_�J(r��n)��Ӌ(j��)��

������Ŀ�O(sh��)�ã����Y�����e����Ŀһ�㑪(y��ng)�O(sh��)�á��Y��(��ɱ�)��r�����������Y�����e���ɂ�����(x��)��Ŀ�����������

����(һ)�Y��(��ɱ�)��r�ĕ�Ӌ(j��)̎��

����1.�Y����r

����һ����I(y��)����I(y��)��(chu��ng)���r�����Y���J(r��n)�U�ij��Y�~ȫ�����錍(sh��)���Y�����~���������a(ch��n)���Y����r���

������I(y��)�ؽM�����µ�Ͷ�Y�߽��룬���a(ch��n)���Y����r��������½����Ͷ�Y���U�{�ij��Y�~�����䰴�s������Ӌ(j��)�����ע���Y������ռ�ķ��~������������(y��ng)�����Y�����e�����Ͷ�Y��Ͷ����Y���а���Ͷ�Y����Ӌ(j��)��ij��Y�~�������������(y��ng)ӛ�롰��(sh��)���Y������Ŀ��������ڲ���ӛ�롰�Y�����e�����Y����r����Ŀ��

����2.�ɱ���r

�����ɷ�����˾�ڲ����c��Ʊ��ֵ��ͬ�ăr��l(f��)�й�Ʊ����r���������I(y��)�l(f��)�й�Ʊȡ�õ��������������(y��ng)ȫ��ӛ�롰�ɱ�����Ŀ���������a(ch��n)���ɱ���r��

�����ɷ�����˾�ڲ�����r�l(f��)�й�Ʊ����r�£���I(y��)�l(f��)�й�Ʊȡ�õ����������ஔ(d��ng)�ڹ�Ʊ����ֵ����ӛ�롰�ɱ�����Ŀ�������^��Ʊ��ֵ����r�����ڿ۳��l(f��)�����m(x��)�M(f��i)����������Ȱl(f��)���M(f��i)�ú��������Ӌ(j��)�롰�Y�����e�����ɱ���r��������

���������}1�����(xi��ng)�x���}������ɷ�����˾ί��ij�Cȯ��˾�����l(f��)����ͨ��2 000�f�������ÿ����ֵ1Ԫ�����ÿ�ɰ�4Ԫ�ăr����ۡ����p���f(xi��)�h�s��������Cȯ��˾�İl(f��)�������п�ȡ2%�����m(x��)�M(f��i)����t���칫˾Ӌ(j��)���Y�����e�Ĕ�(sh��)�~��(��)�fԪ���

����A.6 000

����B.5 820

����C.5 840

����D.5 860

���������_�𰸡�C

�������𰸽�����Ӌ(j��)���Y�����e�Ĕ�(sh��)�~=2 000��(4-1)-2 000��4��2%=5 840(�fԪ)

����(��)�����Y�����e(ֱ��Ӌ(j��)�������ߙ�(qu��n)������û�pʧ)

����1.���Ù�(qu��n)�淨������L�ڹə�(qu��n)Ͷ�Y�����յ�4�¡��L�ڹə�(qu��n)Ͷ�Y��

�����ڱ�Ͷ�Y��λ�����p������������ߙ�(qu��n)��l(f��)�����p׃�ӕr��Ͷ�Y��I(y��)���ֹɱ���Ӌ(j��)�㑪(y��ng)���еķ��~��

�����裺�L�ڹə�(qu��n)Ͷ�Y(������(qu��n)��׃��)

�����J���Y�����e���������Y�����e

������Ͷ�Y��λ�Y�����e�p�����෴�ĕ�Ӌ(j��)��������

����̎�ò��Ù�(qu��n)�淨������L�ڹə�(qu��n)Ͷ�Y�r

�����裺�Y�����e���������Y�����e

�����J��Ͷ�Y����

����2.�ԙ�(qu��n)��Y(ji��)��Ĺɷ�֧�������յ�18�¡��ɷ�֧����

������ÿ���Y�a(ch��n)ؓ(f��)��������������(y��ng)���_���Ľ��~

�����裺�����M(f��i)�õ�

�����J���Y�����e���������Y�����e

�������Й�(qu��n)���������(y��ng)����(sh��)�H�Й�(qu��n)�ę�(qu��n)�湤�ߔ�(sh��)��Ӌ(j��)��_���Ľ��~

�����裺�y�д�� (���Й�(qu��n)�r��ȡ�Ľ��~)

�����Y�����e���������Y�����e (ԭ�_���Ľ��~)

�����J���ɱ� (���ӵĹɷݵ���ֵ)

�����Y�����e�����ɱ���r (���~)

����3.���÷��خa(ch��n)���؛�D(zhu��n)���Թ��ʃrֵӋ(j��)����Ͷ�Y�Է��خa(ch��n)�����յ�7�¡�Ͷ�Y�Է��خa(ch��n)��

������I(y��)�������؛�ķ��خa(ch��n)�D(zhu��n)����ù��ʃrֵģʽӋ(j��)����Ͷ�Y�Է��خa(ch��n)����乫�ʃrֵ�����~��rֵ��

�����裺Ͷ�Y�Է��خa(ch��n)(�ɱ�) (�D(zhu��n)�Q�յĹ��ʃrֵ)

������؛���r��(zh��n)�� (ԭ��Ӌ(j��)��ĵ��r��(zh��n)��)

�����J���_�l(f��)�a(ch��n)Ʒ (�~�����~)

�����Y�����e���������Y�����e (���~)

������I(y��)�����õĽ������D(zhu��n)����ù��ʃrֵģʽӋ(j��)����Ͷ�Y�Է��خa(ch��n)���乫�ʃrֵ�����~��rֵ��

�����裺Ͷ�Y�Է��خa(ch��n)(�ɱ�) (�D(zhu��n)�Q�յĹ��ʃrֵ)

�����̶��Y�a(ch��n)�pֵ��(zh��n)�� (ԭ��Ӌ(j��)��Ĝpֵ��(zh��n)��)

������Ӌ(j��)���f (��Ӌ(j��)�����Ӌ(j��)���f)

�����J���̶��Y�a(ch��n) (�~�����~)

�����Y�����e���������Y�����e (���~)

����̎��ԓ�(xi��ng)Ͷ�Y�Է��خa(ch��n)�r������D(zhu��n)�QӋ(j��)���Y�����e�Ľ��~��(y��ng)�D(zhu��n)�뮔(d��ng)�������I(y��)��(w��)�ճɱ�

�����裺�Y�����e���������Y�����e

�����J�������I(y��)��(w��)�ɱ�

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ(j��)����ԇ����Ӌ(j��)�����c(di��n)�A(y��)��(x��)�v�x

����2013ע�ԕ�Ӌ(j��)����ԇ�����������A(ch��)�v�x�R��

����2013ע�ԕ�Ӌ(j��)����ԇ����Ӌ(j��)�����A(ch��)�v�x�R��

����2013ע�ԕ�Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��