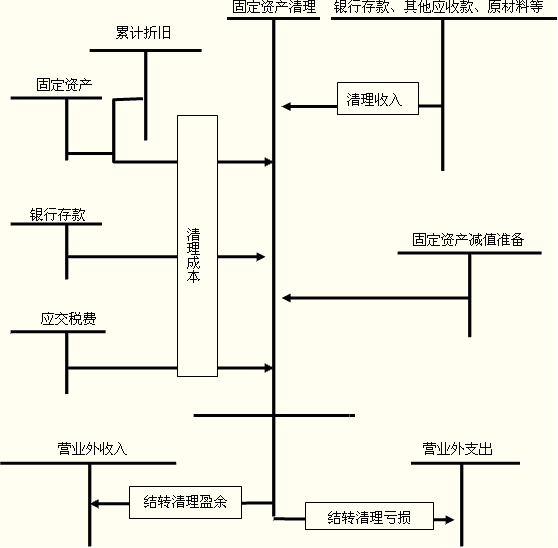

ĪĪĪĪ(╚²) ╣╠Č©┘Y«a(ch©Żn)Ą─║¾└m(x©┤)ų¦│÷

ĪĪĪĪ░³└©ā╔ĘNŻ║ą▐└Ēų¦│÷(ŠS│ųįŁĀŅ);Ė─┴╝ų¦│÷(Ė─ūāąį─▄)���ĪŻ

ĪĪĪĪ1.┘Y▒Š╗»Ą─║¾└m(x©┤)ų¦│÷

ĪĪĪĪ(1)╣╠Č©┘Y«a(ch©Żn)▐D(zhu©Żn)╚ļĖ─öU(ku©░)Į©Ģr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠

ĪĪĪĪ└█ėŗ(j©¼)š█┼f

ĪĪĪĪ┘JŻ║╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪ(2)░l(f©Ī)╔·Ė─öU(ku©░)Į©╣ż│╠ų¦│÷Ģr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĄ╚

ĪĪĪĪ(3)Ų¾śI(y©©)░l(f©Ī)╔·Ą──│ą®╣╠Č©┘Y«a(ch©Żn)║¾└m(x©┤)ų¦│÷┐╔─▄╔µ╝░ĄĮ╠µōQįŁ╣╠Č©┘Y«a(ch©Żn)Ą──│ĮM│╔▓┐ĘųŻ¼«ö(d©Īng)░l(f©Ī)╔·Ą─║¾└m(x©┤)ų¦│÷Ę¹║Ž╣╠Č©┘Y«a(ch©Żn)┤_šJ(r©©n)Śl╝■Ģr(sh©¬)��Ż¼æ¬(y©®ng)īóŲõėŗ(j©¼)╚ļ╣╠Č©┘Y«a(ch©Żn)│╔▒Š�Ż¼═¼Ģr(sh©¬)īó▒╗╠µōQ▓┐ĘųĄ─┘~├µār(ji©ż)ųĄ┐█│²ĪŻ▀@śė┐╔ęį▒▄├Ōīó╠µōQ▓┐ĘųĄ─│╔▒Š║═▒╗╠µōQ▓┐ĘųĄ─│╔▒Š═¼Ģr(sh©¬)ėŗ(j©¼)╚ļ╣╠Č©┘Y«a(ch©Żn)│╔▒Š�Ż¼ī¦(d©Żo)ų┬╣╠Č©┘Y«a(ch©Żn)│╔▒ŠĖ▀ėŗ(j©¼)ĪŻ

ĪĪĪĪĮĶŻ║ĀI(y©¬ng)śI(y©©)═Ōų¦│÷(ā¶ōp╩¦)

ĪĪĪĪŃyąą┤µ┐Ņ╗“įŁ▓─┴Ž(╗ž╩šÜłųĄ)

ĪĪĪĪ┘JŻ║į┌Į©╣ż│╠(▒╗╠µōQ▓┐ĘųĄ─┘~├µār(ji©ż)ųĄ)

ĪĪĪĪ(4)╔·«a(ch©Żn)ŠĆĖ─öU(ku©░)Į©╣ż│╠▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi)Ģr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪ┘JŻ║į┌Į©╣ż│╠

ĪĪĪĪ(5)▐D(zhu©Żn)×ķ╣╠Č©┘Y«a(ch©Żn)║¾��Ż¼░┤ųžą┬┤_Č©Ą─╩╣ė├ē█├³����ĪóŅA(y©┤)ėŗ(j©¼)ā¶ÜłųĄ║═š█┼fĘĮĘ©ėŗ(j©¼)╠ßš█┼f�ĪŻ

ĪĪĪĪ2.┘M(f©©i)ė├╗»Ą─║¾└m(x©┤)ų¦│÷

ĪĪĪĪŲ¾śI(y©©)╔·«a(ch©Żn)▄ćķg(▓┐ķT)║═ąąš■╣▄└Ē▓┐ķTĄ╚░l(f©Ī)╔·Ą─╣╠Č©┘Y«a(ch©Żn)ą▐└Ē┘M(f©©i)ė├Ą╚║¾└m(x©┤)ų¦│÷ėŗ(j©¼)╚ļĪ░╣▄└Ē┘M(f©©i)ė├Ī▒;Ų¾śI(y©©)įO(sh©©)ų├īŻįO(sh©©)õN╩█ÖC(j©®)śŗ(g©░u)Ą─���Ż¼Ųõ░l(f©Ī)╔·Ą─┼cīŻįO(sh©©)õN╩█ÖC(j©®)śŗ(g©░u)ŽÓĻP(gu©Īn)Ą─╣╠Č©┘Y«a(ch©Żn)ą▐└Ē┘M(f©©i)ė├Ą╚║¾└m(x©┤)ų¦│÷�����Ż¼ėŗ(j©¼)╚ļĪ░õN╩█┘M(f©©i)ė├Ī▒�ĪŻ

ĪĪĪĪĮĶŻ║╣▄└Ē┘M(f©©i)ė├

ĪĪĪĪõN╩█┘M(f©©i)ė├

ĪĪĪĪ┘JŻ║įŁ▓─┴Ž

ĪĪĪĪæ¬(y©®ng)ĖČ┬Ü╣żąĮ│Ļ

ĪĪĪĪŃyąą┤µ┐Ņ

ĪĪĪĪ(╦─)╣╠Č©┘Y«a(ch©Żn)Ą─╠Äų├

ĪĪĪĪ1.ę╗░ŃĢ■(hu©¼)ėŗ(j©¼)Ęųõø

ĪĪĪĪ2.│ųėą┤²╩█Ą─╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪŲ¾śI(y©©)ī”(du©¼)ė┌│ųėą┤²╩█Ą─╣╠Č©┘Y«a(ch©Żn)��Ż¼æ¬(y©®ng)«ö(d©Īng)š{(di©żo)š¹įōĒŚ(xi©żng)╣╠Č©┘Y«a(ch©Żn)Ą─ŅA(y©┤)ėŗ(j©¼)ā¶ÜłųĄ�Ż¼╩╣įōĒŚ(xi©żng)╣╠Č©┘Y«a(ch©Żn)Ą─ŅA(y©┤)ėŗ(j©¼)ā¶ÜłųĄ─▄ē“Ę┤ė│Ųõ╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ĮŅ~Ż¼Ą½▓╗Ą├│¼▀^Ę¹║Ž│ųėą┤²╩█Śl╝■Ģr(sh©¬)įōĒŚ(xi©żng)╣╠Č©┘Y«a(ch©Żn)Ą─įŁ┘~├µār(ji©ż)ųĄ��Ż¼įŁ┘~├µār(ji©ż)ųĄĖ▀ė┌ŅA(y©┤)ėŗ(j©¼)ā¶ÜłųĄĄ─▓ŅŅ~��Ż¼æ¬(y©®ng)ū„×ķ┘Y«a(ch©Żn)£pųĄōp╩¦ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ����ĪŻ

ĪĪĪĪ(╬Õ)╣╠Č©┘Y«a(ch©Żn)Ą─ŪÕ▓ķ

| ▒Pė» |

▒P╠Ø |

| ░┤Ū░Ų┌▓ŅÕe(cu©░)╠Ä└ĒŻ¼▒Pė»«ö(d©Īng)Ģr(sh©¬)Ż║ |

«ö(d©Īng)Ģr(sh©¬) |

╠Ä└ĒĢr(sh©¬) |

ĮĶŻ║╣╠Č©┘Y«a(ch©Żn)

┘JŻ║ęįŪ░─ĻČ╚ōp굚{(di©żo)š¹ |

ĮĶŻ║┤²╠Ä└Ēžö(c©ói)«a(ch©Żn)ōpęµ

└█ėŗ(j©¼)š█┼f

┘JŻ║╣╠Č©┘Y«a(ch©Żn) |

ĮĶŻ║Ųõ╦¹æ¬(y©®ng)╩š┐Ņ

Ż©▒ŻļU(xi©Żn)┘r┐Ņ╗“ž¤(z©”)╚╬╚╦┘r┐ŅŻ®

ĀI(y©¬ng)śI(y©©)═Ōų¦│÷

┘JŻ║┤²╠Ä└Ēžö(c©ói)«a(ch©Żn)ōpęµ

|

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćÅ═(f©┤)┴Ģ(x©¬)ėŗ(j©¼)äØ▒Ē

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é