°°°°ňń�°ĘēĢ(hu®¨)”č(j®¨)“™ňōľį∆šī_’J(r®®n)Ňc”č(j®¨)ŃŅ‘≠Ąt

°°°°ēĢ(hu®¨)”č(j®¨)ƶ(du®¨)Ōů «÷łēĢ(hu®¨)”č(j®¨)ļňň„ļÕĪO(ji®°n)∂ĹĶńÉ»(n®®i)»›£¨∂ÝēĢ(hu®¨)”č(j®¨)“™ňōĄt «Ć¶(du®¨)ēĢ(hu®¨)”č(j®¨)ƶ(du®¨)ŌůĶńĽýĪĺ∑÷Óź(l®®i) , «ēĢ(hu®¨)”č(j®¨)ļňň„ƶ(du®¨)ŌůĶńĺŖůwĽĮ�°£ēĢ(hu®¨)”č(j®¨)“™ňōįŁņ®ŔYģa(ch®£n)°Ęōď(f®ī)āý�°Ęňý”–’Ŗôŗ(qu®Ęn)“ś°Ę ’»Ž�°ĘŔM(f®®i)”√ļÕņŻĚô(r®īn)£¨Ŗ@ŃýīůēĢ(hu®¨)”č(j®¨)“™ňōŅ…“‘ĄĚ∑÷ěť∑ī”≥ōĒ(c®Ęi)Ą’(w®ī)†ÓõrĶńēĢ(hu®¨)”č(j®¨)“™ňōļÕ∑ī”≥Ĺõ(j®©ng)†I(y®™ng)≥…ĻŻĶńēĢ(hu®¨)”č(j®¨)“™ňōÉ…īůÓź(l®®i)�°£∑ī”≥ōĒ(c®Ęi)Ą’(w®ī)†ÓõrĶńēĢ(hu®¨)”č(j®¨)“™ňōįŁņ®ŔYģa(ch®£n)°Ęōď(f®ī)āýļÕňý”–’Ŗôŗ(qu®Ęn)“ś;∑ī”≥Ĺõ(j®©ng)†I(y®™ng)≥…ĻŻĶńēĢ(hu®¨)”č(j®¨)“™ňōįŁņ® ’»Ž�����°ĘŔM(f®®i)”√ļÕņŻĚô(r®īn)���°£

°°°°(“Ľ)ŔYģa(ch®£n)

°°°°ŔYģa(ch®£n) «÷ł∆ůėI(y®®)Ŗ^(gu®į)»•ĶńĹĽ“◊ĽÚ’Ŗ ¬Ūó(xi®§ng)–ő≥…Ķń�����°Ę”…∆ůėI(y®®)ďŪ”–ĽÚ’ŖŅō÷∆Ķń�����°ĘÓA(y®ī)∆ŕēĢ(hu®¨)Ĺo∆ůėI(y®®)éßĀŪ(l®Ęi)Ĺõ(j®©ng)Ěķ(j®¨)ņŻ“śĶńŔY‘ī�°£

°°°°(∂Ģ)ōď(f®ī)āý

°°°°ōď(f®ī)āý «÷ł∆ůėI(y®®)Ŗ^(gu®į)»•ĶńĹĽ“◊ĽÚ’Ŗ ¬Ūó(xi®§ng)–ő≥…Ķń°ĘÓA(y®ī)∆ŕēĢ(hu®¨)Ćß(d®£o)÷¬Ĺõ(j®©ng)Ěķ(j®¨)ņŻ“śŃų≥Ų∆ůėI(y®®)Ķń¨F(xi®§n)ēr(sh®™)ŃxĄ’(w®ī)°��£¨F(xi®§n)ēr(sh®™)ŃxĄ’(w®ī) «÷ł∆ůėI(y®®)‘ŕ¨F(xi®§n)––ólľĢŌ¬“—≥–ďķ(d®°n)ĶńŃxĄ’(w®ī)�����°£őīĀŪ(l®Ęi)įl(f®°)…ķĶńĹĽ“◊ĽÚ’Ŗ ¬Ūó(xi®§ng)–ő≥…ĶńŃxĄ’(w®ī)��£¨≤ĽĆŔ”ŕ¨F(xi®§n)ēr(sh®™)ŃxĄ’(w®ī)����£¨≤ĽĎ™(y®©ng)ģĒ(d®°ng)ī_’J(r®®n)ěťōď(f®ī)āý���°£

°°°°(»ż)ňý”–’Ŗôŗ(qu®Ęn)“ś

°°°°ňý”–’Ŗôŗ(qu®Ęn)“ś «÷ł∆ůėI(y®®)ŔYģa(ch®£n)ŅŘ≥żōď(f®ī)āýļů”…ňý”–’ŖŌŪ”–Ķń £”ŗôŗ(qu®Ęn)“ś�°£

°°°°(ňń) ’»Ž

°°°° ’»Ž «÷ł∆ůėI(y®®)‘ŕ»’≥£ĽÓĄ”(d®įng)÷––ő≥…Ķń����°ĘēĢ(hu®¨)Ćß(d®£o)÷¬ňý”–’Ŗôŗ(qu®Ęn)“ś‘Ųľ”Ķń°ĘŇcňý”–’ŖÕ∂»ŽŔYĪĺüo(w®≤)ÍP(gu®°n)ĶńĹõ(j®©ng)Ěķ(j®¨)ņŻ“śĶńŅāŃų»Ž�°£

°°°°(őŚ)ŔM(f®®i)”√

°°°°ŔM(f®®i)”√ «÷ł∆ůėI(y®®)‘ŕ»’≥£ĽÓĄ”(d®įng)÷–įl(f®°)…ķĶń�°ĘēĢ(hu®¨)Ćß(d®£o)÷¬ňý”–’Ŗôŗ(qu®Ęn)“śúp…ŔĶń°ĘŇcŌÚňý”–’Ŗ∑÷ŇšņŻĚô(r®īn)üo(w®≤)ÍP(gu®°n)ĶńĹõ(j®©ng)Ěķ(j®¨)ņŻ“śĶńŅāŃų≥Ų�����°£

°°°°(Ńý)ņŻĚô(r®īn)

°°°°1.∂®Ńx

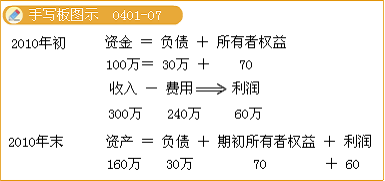

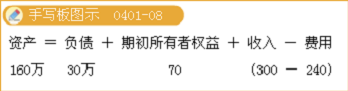

°°°°ņŻĚô(r®īn) «÷ł∆ůėI(y®®)‘ŕ“Ľ∂®ēĢ(hu®¨)”č(j®¨)∆ŕťgĶńĹõ(j®©ng)†I(y®™ng)≥…ĻŻ���°£

°°°°2.ņŻĚô(r®īn)Ķńėč(g®įu)≥…

°°°°ņŻĚô(r®īn)= ’»Ž-ŔM(f®®i)”√+†I(y®™ng)ėI(y®®)Õ‚ ’»Ž-†I(y®™ng)ėI(y®®)Õ‚÷ß≥Ų

°°°°őŚ���°ĘēĢ(hu®¨)”č(j®¨)Ņ∆ńŅ

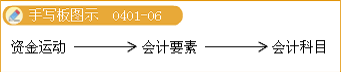

°°°°(“Ľ)ēĢ(hu®¨)”č(j®¨)Ņ∆ńŅĶńłŇńÓ

°°°°ēĢ(hu®¨)”č(j®¨)Ņ∆ńŅ «ěťŃňĚM◊„ēĢ(hu®¨)”č(j®¨)ī_’J(r®®n)°Ę”č(j®¨)ŃŅ�°Ęąů(b®§o)łśĶń“™«ů£¨∑ŻļŌ∆ůėI(y®®)É»(n®®i)≤ŅēĢ(hu®¨)”č(j®¨)Ļ‹ņŪļÕÕ‚≤Ņ–ŇŌĘ–Ť“™���£¨Ć¶(du®¨)ēĢ(hu®¨)”č(j®¨)“™ňōĶńĺŖůwÉ»(n®®i)»›ŖM(j®¨n)––∑÷Óź(l®®i)ĶńŪó(xi®§ng)ńŅ�����°£

°°°°(∂Ģ)ēĢ(hu®¨)”č(j®¨)Ņ∆ńŅĪŪ

| ŔYģa(ch®£n)Óź(l®®i)ēĢ(hu®¨)”č(j®¨)Ņ∆ńŅ |

| éž(k®ī)īś¨F(xi®§n)Ĺū |

őĮÕ–ľ”Ļ§őÔŔY |

ĻŐ∂®ŔYģa(ch®£n) |

| „y––īśŅÓ |

‘≠≤ńŃŌ |

ņŘ”č(j®¨)’ŘŇf |

| ∆šňŻōõéŇŔYĹū |

éž(k®ī)īś…Ő∆∑ |

ĻŐ∂®ŔYģa(ch®£n)úp÷Ķú (zh®≥n)āš |

| ĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n) |

įl(f®°)≥Ų…Ő∆∑ |

‘ŕĹ®Ļ§≥Ő |

| Ď™(y®©ng) ’∆ĪďĢ(j®ī) |

÷‹řD(zhu®£n)≤ńŃŌ |

Ļ§≥ŐőÔŔY |

| Ď™(y®©ng) ’Ŕ~ŅÓ |

īśōõĶÝÉr(ji®§)ú (zh®≥n)āš |

ĻŐ∂®ŔYģa(ch®£n)«ŚņŪ |

| ÓA(y®ī)ł∂Ŕ~ŅÓ |

≥÷”–÷ŃĶĹ∆ŕÕ∂ŔY |

üo(w®≤)–őŔYģa(ch®£n) |

| Ď™(y®©ng) ’Ļ…ņŻ |

≥÷”–÷ŃĶĹ∆ŕÕ∂ŔYúp÷Ķú (zh®≥n)āš |

ņŘ”č(j®¨)ĒāšN(xi®°o) |

| Ď™(y®©ng) ’ņŻŌĘ |

Ņ…Ļ©≥Ų ŘĹū»ŕŔYģa(ch®£n) |

üo(w®≤)–őŔYģa(ch®£n)úp÷Ķú (zh®≥n)āš |

| ∆šňŻĎ™(y®©ng) ’ŅÓ |

ťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY |

…Ő◊u(y®ī) |

| ČńŔ~ú (zh®≥n)āš |

ťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYúp÷Ķú (zh®≥n)āš |

ťL(zh®£ng)∆ŕīżĒāŔM(f®®i)”√ |

| ≤ńŃŌ≤…ŔŹ(g®įu) |

Õ∂ŔY–‘∑ŅĶōģa(ch®£n) |

īżŐéņŪōĒ(c®Ęi)ģa(ch®£n)ďp“Á |

| ōď(f®ī)āýÓź(l®®i)ēĢ(hu®¨)”č(j®¨)Ņ∆ńŅ |

| ∂Ő∆ŕĹŤŅÓ |

Ď™(y®©ng)ĹĽ∂źŔM(f®®i) |

ťL(zh®£ng)∆ŕĹŤŅÓ |

| Ď™(y®©ng)ł∂∆ĪďĢ(j®ī) |

Ď™(y®©ng)ł∂ņŻŌĘ |

Ď™(y®©ng)ł∂āý»Į |

| Ď™(y®©ng)ł∂Ŕ~ŅÓ |

Ď™(y®©ng)ł∂Ļ…ņŻ |

ťL(zh®£ng)∆ŕĎ™(y®©ng)ł∂ŅÓ |

| ÓA(y®ī) ’Ŕ~ŅÓ |

∆šňŻĎ™(y®©ng)ł∂ŅÓ |

Ć£Ūó(xi®§ng)Ď™(y®©ng)ł∂ŅÓ |

| Ď™(y®©ng)ł∂¬öĻ§–Ĺ≥Í |

Ŗf—” ’“ś |

ÓA(y®ī)”č(j®¨)ōď(f®ī)āý |

| ňý”–’Ŗôŗ(qu®Ęn)“śÓź(l®®i)ēĢ(hu®¨)”č(j®¨)Ņ∆ńŅ |

| Ćć(sh®™) ’ŔYĪĺ |

ŔYĪĺĻę∑e |

”Į”ŗĻę∑e |

| ņŻĚô(r®īn)∑÷Ňš |

°° |

°° |

| ’»ŽÓź(l®®i)ēĢ(hu®¨)”č(j®¨)Ņ∆ńŅ |

| ÷ų†I(y®™ng)ėI(y®®)Ą’(w®ī) ’»Ž |

∆šňŻėI(y®®)Ą’(w®ī) ’»Ž |

Ļę‘ Ér(ji®§)÷Ķ◊ÉĄ”(d®įng)ďp“ś |

| Õ∂ŔY ’“ś |

†I(y®™ng)ėI(y®®)Õ‚ ’»Ž |

°° |

| ŔM(f®®i)”√Óź(l®®i)ēĢ(hu®¨)”č(j®¨)Ņ∆ńŅ |

| ÷ų†I(y®™ng)ėI(y®®)Ą’(w®ī)≥…Īĺ |

šN(xi®°o) ŘŔM(f®®i)”√ |

ŔYģa(ch®£n)úp÷Ķďp ß |

| ∆šňŻėI(y®®)Ą’(w®ī)÷ß≥Ų |

Ļ‹ņŪŔM(f®®i)”√ |

†I(y®™ng)ėI(y®®)Õ‚÷ß≥Ų |

| †I(y®™ng)ėI(y®®)∂źĹūľįłĹľ” |

ōĒ(c®Ęi)Ą’(w®ī)ŔM(f®®i)”√ |

°° |

| ņŻĚô(r®īn)Óź(l®®i)ēĢ(hu®¨)”č(j®¨)Ņ∆ńŅ |

| ĪĺńÍņŻĚô(r®īn) |

°° |

°° |

°°°°ŌŗÍP(gu®°n)Õ∆ň]£ļ

°°°°2013ńÍ◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüŅľ‘áŹÕ(f®ī)Ńē(x®™)”č(j®¨)ĄĚĪŪ

°°°°2013◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüŅľ‘á°∂∂ź∑®°∑ĽýĶA(ch®≥)÷vŃxÖRŅā

°°°°2013◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüŅľ‘á°∂ĆŹ”č(j®¨)°∑ĽýĶA(ch®≥)÷vŃxÖRŅā

°°°°2013◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éü°∂Ĺõ(j®©ng)Ěķ(j®¨)∑®°∑ĽýĶA(ch®≥)÷vŃxÖRŅā