ЎЎЎЎІйҝҙ…RҝӮЈә2013ДкЧў•юЎ¶Ш”„ХіЙұҫ№ЬАнЎ·ХВ№қ(jiЁҰ)ЦӘЧRьc…RҝӮ

өЪК®ҫЕХВ ¶МЖЪоAЛг

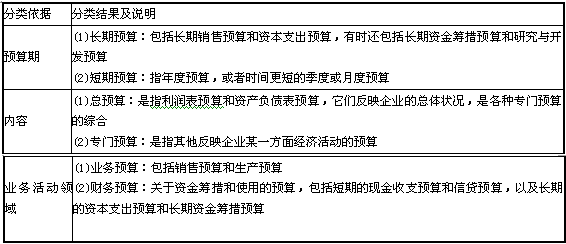

өЪТ»№қ(jiЁҰ) И«ГжоAЛгёЕКц

ЎЎЎЎИ«ГжоAЛгөД·ЦоҗЈә

ЎЎЎЎИ«ГжоAЛгөДҫҺЦЖ·Ҫ·ЁЈә

ЎЎЎЎ(Т»)°ҙХХіц°l(fЁЎ)ьcөДМШХч·ЦһйФцБҝоAЛг·ЁЕcБг»щоAЛг·Ё

ЎЎЎЎ(¶ю)°ҙХХҳI(yЁЁ)„ХБҝ»щөAөД”ө(shЁҙ)БҝМШХч·Цһй№М¶ЁоAЛг·ЁәНҸ—РФоAЛг·Ё1.№М¶ЁоAЛг·Ҫ·ЁЕcҸ—РФоAЛг·Ҫ·ЁөДұИЭ^

ЎЎЎЎ2.Ҹ—РФоAЛгҫҺЦЖ

ЎЎЎЎ(1)ҳI(yЁЁ)„ХБҝөДЯx“с

ЎЎЎ�ЎўЩҳI(yЁЁ)„ХБҝөДУӢБҝҶОО»ЈәТФКЦ№ӨІЩЧчһйЦчөДЬҮйg‘ӘЯxУГИЛ№Ө№Ө•r;ЦЖФмҶОТ»®a(chЁЈn)Ж·»тБгјюөДІҝйTЈ¬ҝЙТФЯxУГҢҚОп”ө(shЁҙ)Бҝ;РЮАнІҝйTҝЙТФЯxУГЦұҪУРЮАн№Ө•rөИ�����ЎЈ

ЎЎЎ���ЎўЪҳI(yЁЁ)„ХБҝ·¶ҮъЈәТ»°гҒнХf����Ј¬ҝЙ¶ЁФЪХэіЈЙъ®a(chЁЈn)ДЬБҰөД70%Ў«110%Ц®йg��Ј¬»тТФҡvК·ЙПЧоёЯҳI(yЁЁ)„ХБҝәНЧоөНҳI(yЁЁ)„ХБҝһйЖдЙППВПЮЎЈ

ЎЎЎЎ(2)Ҹ—РФоAЛгөДҫҺЦЖ·Ҫ·Ё

ЎЎЎЎ(Иэ)°ҙХХоAЛгЖЪөД•rйgМШХчІ»Н¬·Цһй¶ЁЖЪоAЛг·ЁәНқL„УоAЛг·ЁЎҫЎп2009ДкҶОЯxо}Ўҝ

өЪ¶ю№қ(jiЁҰ) И«ГжоAЛгөДҫҺЦЖ·Ҫ·Ё(•әҹo)

өЪИэ№қ(jiЁҰ) IҳI(yЁЁ)оAЛгөДҫҺЦЖ

өЪЛД№қ(jiЁҰ) Ш”„ХоAЛгөДҫҺЦЖ

ЎЎЎЎ(Т»)¬F(xiЁӨn)ҪроAЛг

ЎЎЎЎ¬F(xiЁӨn)ҪроAЛгУЙЛДІҝ·ЦҪMіЙЈә¬F(xiЁӨn)ҪрКХИл��Ўў¬F(xiЁӨn)ҪрЦ§іц�����Ўў¬F(xiЁӨn)Ҫр¶аУа»тІ»Чг�����ЎўЩYҪрөД»IјҜәНЯ\УГ�ЎЈҫЯуwХfГчИзПВЈә

ЎЎЎЎ(1)¬F(xiЁӨn)ҪрКХИл=ЖЪіх¬F(xiЁӨn)ҪрУао~+дNШӣ¬F(xiЁӨn)ҪрКХИлТ»ҝЙ№©К№УГ¬F(xiЁӨn)ҪрЎЈ

ЎЎЎЎ(2)¬F(xiЁӨn)ҪрЦ§іц=ЦұҪУІДБПЦ§іц+ЦұҪУИЛ№ӨЦ§іц+ЦЖФмЩMУГЦ§іц+дNКЫј°№ЬАнЩMУГЦ§іц+ЛщөГ¶җЦ§іц+ЩҸЦГФOӮдЦ§іц+№ЙАыЦ§іцөИ���ЎЈө«КЗЧўТвЈәЯҖҝоЦ§іцәНАыПўЦ§іцІ»БРИлЎ°¬F(xiЁӨn)ҪрЦ§іцЎұ�Ј¬¶шКЗЧчһйҢҰЎ°¬F(xiЁӨn)Ҫр¶аУаЎұөДХ{(diЁӨo)№қ(jiЁҰ)��Ј¬ФЪЧоәуУӢЛгЖЪД©¬F(xiЁӨn)ҪрУао~•rУиТФҝј‘]�ЎЈ

ЎЎЎЎ(3)¬F(xiЁӨn)Ҫр¶аУа»тІ»Чг=¬F(xiЁӨn)ҪрКХИлТ»¬F(xiЁӨn)ҪрЦ§іцЎЈ

ЎЎЎЎ(4)ЖЪД©¬F(xiЁӨn)ҪрУао~=¬F(xiЁӨn)Ҫр¶аУаТ»ЯҖҝоЦ§іцТ»АыПўЦ§іцөИ�Ј¬»т=¬F(xiЁӨn)ҪрІ»Чг+Ҫиҝо¬F(xiЁӨn)ҪрБчИлТ»АыПўЦ§іцөИЎЈ

ЎЎЎЎЎҫМбКҫЎҝТ»°г°ҙЎ°ҪиҝоФЪЖЪіх�����Ј¬ЯҖҝоФЪЖЪД©ЎұөДФӯ„tҒнУӢЛгАыПў;Из№ыҪиҝоәПН¬јs¶ЁАыПўФЪЯҖұҫ•rТ»ҙОЦ§ё¶Ј¬„tёщ“ю(jЁҙ)ЯҖұҫҪро~УӢЛгАыПў;Из№ыАыПўКЗ¶ЁЖЪЦ§ё¶�Ј¬„t°ҙИ«о~УӢПў��ЎЈ

ЎЎЎЎ(¶ю)АықҷұноAЛгөДҫҺЦЖЎҫЎп2011Дк¶аЯxо}Ўҝ

ЎЎЎЎ(1)дNКЫКХИл����ЎўдNКЫіЙұҫәНдNКЫј°№ЬАнЩMУГөИ¶јКЗ°ҙХХҷа(quЁўn)Шҹ°l(fЁЎ)ЙъЦЖөДФӯ„tҙ_¶ЁөДЎ�����ЈЎ°дNКЫКХИлЎұн—ДҝөД”ө(shЁҙ)“ю(jЁҙ)���Ј¬ҒнЧФдNКЫКХИлоAЛг;Ў°дNКЫіЙұҫЎұн—ДҝөД”ө(shЁҙ)“ю(jЁҙ)�Ј¬ҒнЧФ®a(chЁЈn)Ж·іЙұҫоAЛг;Ў°дNКЫј°№ЬАнЩMУГЎұн—ДҝөД”ө(shЁҙ)“ю(jЁҙ)��Ј¬ҒнЧФдNКЫЩMУГј°№ЬАнЩMУГоAЛг���ЎЈ

ЎЎЎЎ(2)Ў°АыПўЎұн—ДҝөД”ө(shЁҙ)“ю(jЁҙ)І»КЗ°ҙХХҷа(quЁўn)Шҹ°l(fЁЎ)ЙъЦЖҙ_¶ЁөД��Ј¬¶шКЗ°ҙХХКХё¶ҢҚ¬F(xiЁӨn)ЦЖҙ_¶ЁөД�����Ј¬өИУЪ¬F(xiЁӨn)ҪроAЛгЦРөДЎ°АыПўЦ§іцЎұ�ЎЈ

ЎЎЎЎ(3)ЛщөГ¶җн—ДҝөДҪро~НЁіЈІ»КЗёщ“ю(jЁҙ)АықҷҝӮо~іЛТФЛщөГ¶җ¶җВКУӢЛгіцҒнөДЈ¬¶шКЗоAПИ№АУӢөД”ө(shЁҙ)�Ј¬ІўТСИл¬F(xiЁӨn)ҪроAЛгЎЈ

ЎЎЎЎ(Иэ)ЩY®a(chЁЈn)Ш“ӮщұноAЛгөДҫҺЦЖ

ЎЎЎЎоAУӢЩY®a(chЁЈn)Ш“ӮщұнөДғИ(nЁЁi)ИЭәНёсКҪЕcҢҚлHөДЩY®a(chЁЈn)Ш“ӮщұнПаН¬����Ј¬ТӘЧўТвХэҙ_оAУӢДкД©‘ӘКХЩ~ҝоЎў‘Әё¶Щ~ҝо��ЎўОҙ·ЦЕдАықҷөИн—Дҝ�ЎЈ

ЎЎЎЎПакP(guЁЎn)НЖЛ]Јә

ЎЎЎЎ2013ДкЧў•юЎ¶Ш”„ХіЙұҫ№ЬАнЎ·ҝјьcоAБ•ЦvБx…RҝӮ

ЎЎЎЎ2013ЧўғФ•юУӢҺҹЎ¶Ш”„ХіЙұҫ№ЬАнЎ·ҶОФӘңyФҮо}20МЧ