ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2013ūóāįĢ■ėŗĤĪČĢ■ėŗĪĘ┐╝³c╗∙ĄA(ch©│)ųv┴xģR┐é

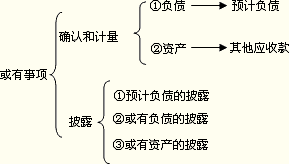

Ą┌╩«╚²š┬ĪĪ╗“ėą╩┬ĒŚ

Ą┌ę╗╣Ø(ji©”)ĪĪ╗“ėą╩┬ĒŚĖ┼╩÷

ĪĪĪĪę╗��Īó╗“ėą╩┬ĒŚ╝░Ųõ╠žš„

ĪĪĪĪ╗“ėą╩┬ĒŚ��Ż¼╩ŪųĖ▀^╚źĄ─Į╗ęū╗“š▀╩┬ĒŚą╬│╔Ą─���Ż¼ŲõĮY(ji©”)╣¹ĒÜė╔─│ą®╬┤üĒ╩┬ĒŚĄ─░l(f©Ī)╔·╗“▓╗░l(f©Ī)╔·▓┼─▄øQČ©Ą─▓╗┤_Č©╩┬ĒŚĪŻ

ĪĪĪĪ╗“ėą╩┬ĒŚŠ▀ėąęįŽ┬╠žš„Ż║

ĪĪĪĪ(ę╗)ė╔▀^╚źĮ╗ęū╗“╩┬ĒŚą╬│╔;

ĪĪĪĪ(Č■)ĮY(ji©”)╣¹Š▀ėą▓╗┤_Č©ąį;

ĪĪĪĪ(╚²)ė╔╬┤üĒ╩┬ĒŚøQČ©���ĪŻ

ĪĪĪĪ│ŻęŖĄ─╗“ėą╩┬ĒŚėąŻ║╬┤øQįVįA╗“ų┘▓├�����Īóé∙äš(w©┤)ō·(d©Īn)▒Ż����Īó«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐▒ŻūC(║¼«a(ch©Żn)ŲĘ░▓╚½▒ŻūC)ĪóŁh(hu©ón)Š│╬█╚Šš¹ų╬�Īó│ąųZĪó╠Øōp║Ž═¼�����ĪóųžĮM┴xäš(w©┤)Ą╚����ĪŻ

ĪĪĪĪČ■Īó╗“ėą╩┬ĒŚĢ■ėŗå¢Ņ}

ĪĪĪĪ╚²���Īó╗“ėąžō(f©┤)é∙║═╗“ėą┘Y«a(ch©Żn)

ĪĪĪĪ1.╗“ėąžō(f©┤)é∙�����Ż¼╩ŪųĖ▀^╚źĄ─Į╗ęū╗“š▀╩┬ĒŚą╬│╔Ą─Øōį┌┴xäš(w©┤)��Ż¼Ųõ┤µį┌ĒÜ═©▀^╬┤üĒ▓╗┤_Č©╩┬ĒŚĄ─░l(f©Ī)╔·╗“▓╗░l(f©Ī)╔·ėĶęįūCīŹ;╗“▀^╚źĄ─Į╗ęū╗“š▀╩┬ĒŚą╬│╔Ą─¼F(xi©żn)Ģr┴xäš(w©┤)����Ż¼┬─ąąįō┴xäš(w©┤)▓╗╩Ū║▄┐╔─▄ī¦(d©Żo)ų┬Įø(j©®ng)Ø·(j©¼)└¹ęµ┴„│÷Ų¾śI(y©©)╗“įō┴xäš(w©┤)Ą─ĮŅ~▓╗─▄┐╔┐┐ėŗ┴┐�ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐¼F(xi©żn)Ģr┴xäš(w©┤)╩ŪųĖŲ¾śI(y©©)į┌¼F(xi©żn)ąąŚl╝■Ž┬ęčĮø(j©®ng)│ąō·(d©Īn)Ą─┴xäš(w©┤)�����ĪŻ▒╚╚ńå╬╬╗Ą─žø▄ć╦ŠÖC(j©®)���Ż¼į┌▀\▌ö═Šųą░l(f©Ī)╔·Į╗═©╩┬╣╩Ż¼įō╩┬╝■░l(f©Ī)╔·║¾��Ż¼Ų¾śI(y©©)┴ó╝┤│ąųZ│ąō·(d©Īn)┘rāö┴xäš(w©┤)�Ż¼Ą½╩┬æB(t©żi)▀Ćį┌░l(f©Ī)š╣ųąŻ¼╔ą¤oĘ©ŅA(y©┤)ėŗīóę¬░l(f©Ī)╔·Ą─┘rāö┘Mė├����Ż¼▀@ĘNŪķørŽ┬Ż¼│ąō·(d©Īn)Ą─Š═╩Ūę╗ĘN¼F(xi©żn)Ģr┴xäš(w©┤)�ĪŻ

ĪĪĪĪØōį┌┴xäš(w©┤)╩ŪųĖĮY(ji©”)╣¹╚ĪøQė┌▓╗┤_Č©╬┤üĒ╩┬ĒŚĄ─┐╔─▄┴xäš(w©┤)����ĪŻ▒╚╚ńŲ¾śI(y©©)ėą╚²ŚØÅSĘ┐Ż¼Įø(j©®ng)ĀIę╗Č╬Ģrķgęį║¾┴Ēę╗╝ęŲ¾śI(y©©)ŲįVšfŲõųąę╗ŚØÅSĘ┐╩Ū╦¹Ą─�Ż¼į┌Ę©į║╬┤┼ąøQų«Ū░Ż¼Ų¾śI(y©©)▒Ń│ąō·(d©Īn)┴╦Øōį┌┴xäš(w©┤)����ĪŻ╚¶╣┘╦Šä┘įVŻ¼ätÅSĘ┐╚į×ķŲ¾śI(y©©)╦∙ėą;╚¶╣┘╦ŠöĪįVŻ¼ätÅSĘ┐╩Ūäe╚╦Ą─�����ĪŻ

ĪĪĪĪ2.╗“ėą┘Y«a(ch©Żn)�����Ż¼╩ŪųĖ▀^╚źĄ─Į╗ęū╗“š▀╩┬ĒŚą╬│╔Ą─Øōį┌┘Y«a(ch©Żn)���Ż¼Ųõ┤µį┌ĒÜ═©▀^╬┤üĒ▓╗┤_Č©╩┬ĒŚĄ─░l(f©Ī)╔·╗“▓╗░l(f©Ī)╔·ėĶęįūCīŹ�ĪŻ

ĪĪĪĪĪŠ└²Ņ}1ĪżČÓĒŚ▀xō±Ņ}Ī┐Ž┬┴ąĒŚ─┐ųą,ī┘ė┌╗“ėą╩┬ĒŚ╗∙▒Š╠žš„Ą─ėą(ĪĪ)�����ĪŻ

ĪĪĪĪA.╗“ėą╩┬ĒŚ╩Ū▀^╚źĄ─Į╗ęū╗“╩┬ĒŚą╬│╔Ą─Øōį┌┴xäš(w©┤)

ĪĪĪĪB.╗“ėą╩┬ĒŚŠ▀ėą▓╗┤_Č©ąį

ĪĪĪĪC.╗“ėą╩┬ĒŚĄ─ĮY(ji©”)╣¹ų╗─▄ė╔╬┤üĒ░l(f©Ī)╔·Ą─╩┬ĒŚ┤_Č©

ĪĪĪĪD.ė░Ēæ╗“ėą╩┬ĒŚĄ─ĮY(ji©”)╣¹Ą─▓╗┤_Č©ę“╦ž╗∙▒Š╔Ž┐╔ė╔Ų¾śI(y©©)┐žųŲ

ĪĪĪĪE.╗“ėą╩┬ĒŚ╩Ū▀^╚źĄ─Į╗ęū╗“╩┬ĒŚą╬│╔Ą─ę╗ĘNĀŅør

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗BCE

ĪĪĪĪĪŠ└²Ņ}2Īżå╬ĒŚ▀xō±Ņ}Ī┐Ž┬┴ąėąĻP(gu©Īn)╗“ėą╩┬ĒŚĄ─▒Ē╩÷ųą���Ż¼š²┤_Ą─╩Ū(ĪĪ)��ĪŻ

ĪĪĪĪA.╗“ėąžō(f©┤)é∙┼c╗“ėą╩┬ĒŚŽÓ┬ō(li©ón)ŽĄ����Ż¼ėą╗“ėą╩┬ĒŚŠ═ėą╗“ėąžō(f©┤)é∙

ĪĪĪĪB.ī”ė┌╗“ėą╩┬ĒŚ╝╚ę¬┤_šJ(r©©n)╗“ėąžō(f©┤)é∙�Ż¼ę▓ę¬┤_šJ(r©©n)╗“ėą┘Y«a(ch©Żn)

ĪĪĪĪC.ė╔ė┌ō·(d©Īn)▒Żę²ŲĄ─╗“ėą╩┬ĒŚļSų°▒╗ō·(d©Īn)▒Ż╚╦é∙äš(w©┤)Ą─╚½▓┐ŪÕāöČ°Ž¹╩¦

ĪĪĪĪD.ų╗ėąī”▒Šå╬╬╗«a(ch©Żn)╔·▓╗└¹ė░ĒæĄ─╩┬ĒŚ��Ż¼▓┼─▄ū„×ķ╗“ėą╩┬ĒŚ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗C

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗╗“ėąžō(f©┤)é∙┼c╗“ėą┘Y«a(ch©Żn)�����Ż¼į┌╚╬║╬Ģr║“Č╝╩Ū▓╗─▄▒╗┤_šJ(r©©n)Ą─�ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013ūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘ┐╝³cŅA(y©┤)┴Ģ(x©¬)ųv┴x

ĪĪĪĪ2013ūóāįĢ■ėŗĤ┐╝įćĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāįĢ■ėŗĤ┐╝įćĪČīÅėŗĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāįĢ■ėŗĤĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é