ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2013ūóāįĢ■ėŗĤĪČĢ■ėŗĪĘ┐╝³c╗∙ĄA(ch©│)ųv┴xģR┐é

Ą┌Č■╣Ø(ji©”)ĪĪ╗“ėą╩┬ĒŚĄ─┤_šJ║═ėŗ┴┐(ųž³c)

ĪĪĪĪę╗���Īó╗“ėą╩┬ĒŚ(ŅA(y©┤)ėŗžōé∙)Ą─┤_šJ

ĪĪĪĪ(ę╗)┼c╗“ėą╩┬ĒŚėąĻP(gu©Īn)Ą─┴xäš(w©┤)┤_šJ×ķžōé∙Ą─Śl╝■

ĪĪĪĪ╗“ėą╩┬ĒŚ«a(ch©Żn)╔·Ą─┴xäš(w©┤)▒žĒÜ═¼ĢrĘ¹║Žęį╔Ž╚²éĆŚl╝■�Ż¼Ų¾śI(y©©)▓┼─▄īóŲõ┤_šJ×ķę╗ĒŚžōé∙���ĪŻ

ĪĪĪĪ(Č■)╗“ėą╩┬ĒŚ░l(f©Ī)╔·Ė┼┬╩Ą─┼ąöÓ

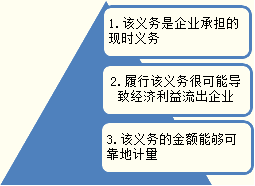

ĪĪĪĪ1.śOąĪ┐╔─▄Ż║░l(f©Ī)╔·Ą─┐╔─▄ąį┤¾ė┌0��Ż¼Ą½Ī▄5%

ĪĪĪĪ2.┐╔─▄Ż║░l(f©Ī)╔·Ą─┐╔─▄ąį>5%���Ż¼Ą½Ī▄50%

ĪĪĪĪ3.║▄┐╔─▄Ż║░l(f©Ī)╔·Ą─┐╔─▄ąį>50%Ż¼Ą½Ī▄95%

ĪĪĪĪ4.╗∙▒Š┤_Č©Ż║░l(f©Ī)╔·Ą─┐╔─▄ąį>95%Ż¼Ą½<100%

ĪĪĪĪ╠ß╩ŠŻ║┐╔─▄ąį│²╗∙▒Š┤_Č©═Ō����Ż¼Š∙×ķū¾ķ_ėęķ]Ą─ģ^(q©▒)ķgĪŻ

ĪĪĪĪ(╚²)Ģ■ėŗ╠Ä└ĒŻ║

ĪĪĪĪĮĶŻ║ĀIśI(y©©)═Ōų¦│÷(┴P┐Ņ�Īó┘r┐ŅĄ╚)

ĪĪĪĪ╣▄└Ē┘Mė├(įVįA┘Mė├Ą╚)

ĪĪĪĪõN╩█┘Mė├(«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐▒ŻūCĄ╚)

ĪĪĪĪ┘JŻ║ŅA(y©┤)ėŗžōé∙

ĪĪĪĪūóęŌŻ║╚ń╣¹▓╗─▄═¼ĢrĘ¹║Ž╔Ž╩÷╚²éĆŚl╝■Ż¼ät▓╗─▄īóŲõ┤_šJ×ķę╗ĒŚžōé∙�����Ż¼ų╗─▄ū„×ķ╗“ėąžōé∙╠Ä└Ē��ĪŻ

ĪĪĪĪČ■�ĪóŅA(y©┤)ėŗžōé∙Ą─ėŗ┴┐

ĪĪĪĪŲ¾śI(y©©)ę“╗“ėą╩┬ĒŚČ°┤_šJĄ─žōé∙Ą─ĮŅ~Ż¼æ¬(y©®ng)╩ŪŪÕāöįōé∙äš(w©┤)╦∙ąĶų¦│÷Ą─ūŅ╝č╣└ėŗöĄ(sh©┤)���ĪŻ

ĪĪĪĪ(ę╗)ūŅ╝č╣└ėŗöĄ(sh©┤)Ą─┤_Č©

ĪĪĪĪ1.╦∙ąĶų¦│÷┤µį┌ę╗éĆ▀B└m(x©┤)ĘČć·�����Ż¼ŪęįōĘČć·ā╚(n©©i)Ė„ĘNĮY(ji©”)╣¹░l(f©Ī)╔·Ą─┐╔─▄ąįŽÓ═¼���Ż¼ūŅ╝č╣└ėŗöĄ(sh©┤)æ¬(y©®ng)«ö░┤ššįōĘČć·ā╚(n©©i)Ą─ųąķgųĄ┤_Č©���ĪŻ

ĪĪĪĪ2.Ųõ╦¹Ūķør

ĪĪĪĪ╗“ėą╩┬ĒŚ╔µ╝░å╬éĆĒŚ─┐Ą─�Ż¼░┤ūŅ┐╔─▄░l(f©Ī)╔·Ą─ĮŅ~┤_Č©ĪŻ

ĪĪĪĪ╗“ėą╩┬ĒŚ╔µ╝░ČÓéĆĒŚ─┐Ą─����Ż¼░┤ššĖ„ĘN┐╔─▄ĮY(ji©”)╣¹╝░ŽÓĻP(gu©Īn)Ė┼┬╩ėŗ╦Ń┤_Č©ĪŻ

ĪĪĪĪĪŠ└²Ņ}1Īżėŗ╦ŃĘų╬÷Ņ}Ī┐20Ī┴8─Ļ12į┬27╚š���Ż¼╝ūŲ¾śI(y©©)ę“║Ž═¼▀`╝sČ°╔µ╝░ę╗śČįVįA░Ė�ĪŻĖ∙ō■(j©┤)Ų¾śI(y©©)Ą─Ę©┬╔ŅÖå¢┼ąöÓ��Ż¼ūŅĮKĄ─┼ąøQ║▄┐╔─▄ī”╝ūŲ¾śI(y©©)▓╗└¹�ĪŻ20Ī┴8─Ļl2į┬31╚šŻ¼╝ūŲ¾śI(y©©)╔ą╬┤ĮėĄĮĘ©į║Ą─┼ąøQ��Ż¼ę“įVįAĒÜ│ąō·Ą─┘rāöĮŅ~ę▓¤oĘ©£╩┤_Ąž┤_Č©���ĪŻ▓╗▀^���Ż¼ō■(j©┤)īŻśI(y©©)╚╦╩┐╣└ėŗŻ¼┘rāöĮŅ~┐╔─▄╩Ū80╚fį¬ų┴100╚fį¬ų«ķgĄ──│ę╗ĮŅ~�����Ż¼Č°Ūę▀@éĆģ^(q©▒)ķgā╚(n©©i)├┐éĆĮŅ~Ą─┐╔─▄ąįČ╝┤¾ų┬ŽÓ═¼ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗┤╦└²ųą�����Ż¼╝ūŲ¾śI(y©©)æ¬(y©®ng)į┌20Ī┴8─Ļ12į┬31╚šĄ─┘Y«a(ch©Żn)žōé∙▒Ēųą┤_šJę╗ĒŚžōé∙�Ż¼ĮŅ~×ķŻ║

ĪĪĪĪ(80+100)Ī┬2=90(╚fį¬)

ĪĪĪĪĮĶŻ║ĀIśI(y©©)═Ōų¦│÷ĪĪĪĪĪĪ900 000

ĪĪĪĪ┘JŻ║ŅA(y©┤)ėŗžōé∙ĪĪĪĪĪĪĪĪ900 000

ĪĪĪĪĪŠ└²Ņ}2Īżėŗ╦ŃĘų╬÷Ņ}Ī┐(Į╠▓─ĪŠ└²13-1Ī┐)20Ī┴8─Ļ10į┬2╚šŻ¼ęę╣╔Ę▌ėąŽ▐╣½╦Š╔µ╝░ę╗ŲįVįA░Ė���ĪŻ20Ī┴8─Ļ12į┬31╚š��Ż¼ęę╣╔Ę▌ėąŽ▐╣½╦Š╔ą╬┤ĮėĄĮĘ©į║Ą─┼ąøQ��ĪŻį┌ū╔įā┴╦╣½╦ŠĄ─Ę©┬╔ŅÖå¢║¾��Ż¼╣½╦ŠšJ×ķŻ║ä┘įVĄ─┐╔─▄ąį×ķ40%�Ż¼öĪįVĄ─┐╔─▄ąį×ķ60%���ĪŻ╚ń╣¹öĪįV�Ż¼ąĶę¬┘rāö2 000 000į¬���ĪŻ┤╦Ģr��Ż¼ęę╣╔Ę▌ėąŽ▐╣½╦Šį┌┘Y«a(ch©Żn)žōé∙▒Ēųą┤_šJĄ─žōé∙ĮŅ~æ¬(y©®ng)×ķūŅ┐╔─▄░l(f©Ī)╔·Ą─ĮŅ~��Ż¼╝┤2 000 000į¬�����ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪĮĶŻ║ĀIśI(y©©)═Ōų¦│÷ĪĪĪĪ2 000 000

ĪĪĪĪ┘JŻ║ŅA(y©┤)ėŗžōé∙ĪĪĪĪĪĪ2 000 000

ĪĪĪĪĪŠ└²Ņ}3Īżėŗ╦ŃĘų╬÷Ņ}Ī┐(Į╠▓─ĪŠ└²13-2Ī┐)╝ū╣╔Ę▌ėąŽ▐╣½╦Š╩Ū╔·«a(ch©Żn)▓óõN╩█A«a(ch©Żn)ŲĘĄ─Ų¾śI(y©©)�����Ż¼20Ī┴8─ĻČ╚Ą┌ę╗╝ŠČ╚��Ż¼╣▓õN╩█A«a(ch©Żn)ŲĘ60 000╝■����Ż¼õN╩█╩š╚ļ×ķ360 000 000į¬����ĪŻĖ∙ō■(j©┤)╣½╦ŠĄ─«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐▒ŻūCŚl┐ŅŻ¼įō«a(ch©Żn)ŲĘ╩█│÷║¾ę╗─Ļā╚(n©©i)�Ż¼╚ń░l(f©Ī)╔·š²│Ż┘|(zh©¼)┴┐å¢Ņ}Ż¼╣½╦Šīóžōž¤├Ō┘MŠSą▐���ĪŻĖ∙ō■(j©┤)ęįŪ░─ĻČ╚Ą─ŠSą▐ėøõø�Ż¼╚ń╣¹░l(f©Ī)╔·▌^ąĪĄ─┘|(zh©¼)┴┐å¢Ņ}��Ż¼░l(f©Ī)╔·Ą─ŠSą▐┘Mė├×ķõN╩█╩š╚ļĄ─1%;╚ń╣¹░l(f©Ī)╔·▌^┤¾Ą─┘|(zh©¼)┴┐å¢Ņ}Ż¼░l(f©Ī)╔·Ą─ŠSą▐┘Mė├×ķõN╩█╩š╚╦Ą─2%��ĪŻĖ∙ō■(j©┤)╣½╦Š╝╝ąg(sh©┤)▓┐ķTĄ─ŅA(y©┤)£y�Ż¼▒Š╝ŠČ╚õN╩█Ą─«a(ch©Żn)ŲĘųąŻ¼80%▓╗Ģ■░l(f©Ī)╔·┘|(zh©¼)┴┐å¢Ņ};15%┐╔─▄░l(f©Ī)╔·▌^ąĪ┘|(zh©¼)┴┐å¢Ņ};5%┐╔─▄░l(f©Ī)╔·▌^┤¾┘|(zh©¼)┴┐å¢Ņ}��ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗ō■(j©┤)┤╦�Ż¼20Ī┴8─ĻĄ┌ę╗╝ŠČ╚─®Ż¼╝ū╣╔Ę▌ėąŽ▐╣½╦Šæ¬(y©®ng)į┌┘Y«a(ch©Żn)žōé∙▒Ēųą┤_šJĄ─žōé∙ĮŅ~×ķŻ║

ĪĪĪĪ360 000 000Ī┴(0Ī┴80%+1%Ī┴l5%+2%Ī┴5%)=900 000(į¬)

ĪĪĪĪĮĶŻ║õN╩█┘Mė├ĪĪĪĪĪĪ900 000

ĪĪĪĪ┘JŻ║ŅA(y©┤)ėŗžōé∙ĪĪĪĪĪĪ900 000

ĪĪĪĪ3.ėŗ┴┐ŅA(y©┤)ėŗžōé∙ĮŅ~Ģr����Ż¼═©│Żæ¬(y©®ng)«ö┐╝æ]Ž┬┴ąŪķør

ĪĪĪĪ(1)│õĘų┐╝æ]┼c╗“ėą╩┬ĒŚėąĻP(gu©Īn)Ą─’LļUĪó▓╗┤_Č©ąį║═žøÄ┼ĢrķgārųĄĄ╚ę“╦ž��Ż¼į┌┤╦╗∙ĄA(ch©│)╔Ž░┤ššūŅ╝č╣└ėŗöĄ(sh©┤)┤_Č©ŅA(y©┤)ėŗžōé∙Ą─ĮŅ~�����ĪŻ

ĪĪĪĪ(2)ŅA(y©┤)ėŗžōé∙Ą─ĮŅ~═©│ŻĄ╚ė┌╬┤üĒæ¬(y©®ng)ų¦ĖČĄ─ĮŅ~����Ż¼Ą½╬┤üĒæ¬(y©®ng)ų¦ĖČĮŅ~┼cŲõ¼F(xi©żn)ųĄŽÓ▓Ņ▌^┤¾Ą─Ż¼╚ńė═ÜŌŠ«╝░ŽÓĻP(gu©Īn)įO(sh©©)╩®╗“║╦ļŖšŠĄ─Śēų├┘Mė├Ą╚����Ż¼æ¬(y©®ng)«ö░┤šš╬┤üĒæ¬(y©®ng)ų¦ĖČĮŅ~Ą─¼F(xi©żn)ųĄ┤_Č©����ĪŻ

ĪĪĪĪ(3)ėą┤_ĶÅūCō■(j©┤)▒Ē├„ŽÓĻP(gu©Īn)╬┤üĒ╩┬ĒŚīóĢ■░l(f©Ī)╔·Ą─��Ż¼╚ń╬┤üĒ╝╝ąg(sh©┤)▀M▓Į���ĪóŽÓĻP(gu©Īn)Ę©ęÄ(gu©®)│÷┼_Ą╚Ż¼┤_Č©ŅA(y©┤)ėŗžōé∙ĮŅ~Ģræ¬(y©®ng)┐╝æ]ŽÓĻP(gu©Īn)╬┤üĒ╩┬ĒŚĄ─ė░Ēæ���ĪŻ

ĪĪĪĪ(4)┘Y«a(ch©Żn)žōé∙▒Ē╚šī”ŅA(y©┤)ėŗžōé∙Ą─┘~├µārųĄ▀MąąÅ═(f©┤)║╦��ĪŻ

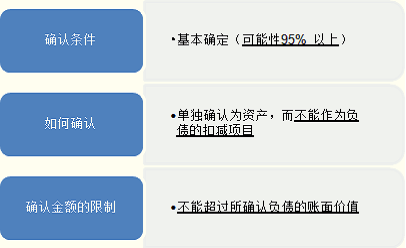

ĪĪĪĪ(Č■)ŅA(y©┤)Ų┌┐╔─▄½@Ą├čaāö?sh©┤)─╠Ä└?/STRONG>

ĪĪĪĪ╚²�����ĪóŅA(y©┤)ėŗžōé∙Ą─║¾└m(x©┤)ėŗ┴┐

ĪĪĪĪŲ¾śI(y©©)æ¬(y©®ng)«öį┌┘Y«a(ch©Żn)žōé∙▒Ē╚šī”ŅA(y©┤)ėŗžōé∙Ą─┘~├µārųĄ▀MąąÅ═(f©┤)║╦���Ż¼ėą┤_ĶÅūCō■(j©┤)▒Ē├„įō┘~├µārųĄ▓╗─▄šµīŹĘ┤ė│«öŪ░ūŅ╝č╣└ėŗöĄ(sh©┤)Ą─Ż¼æ¬(y©®ng)«ö░┤šš«öŪ░ūŅ╝č╣└ėŗöĄ(sh©┤)ī”įō┘~├µārųĄ▀Mąąš{(di©żo)š¹��ĪŻ

ĪĪĪĪ┘~äš(w©┤)╠Ä└ĒŻ║

ĪĪĪĪąĶ꬚{(di©żo)į÷ŅA(y©┤)ėŗžōé∙Ą─

ĪĪĪĪĮĶŻ║╣▄└Ē┘Mė├�����ĪóĀIśI(y©©)═Ōų¦│÷Ą╚ŽÓĻP(gu©Īn)┐Ų─┐

ĪĪĪĪ┘JŻ║ŅA(y©┤)ėŗžōé∙

ĪĪĪĪąĶ꬚{(di©żo)£pŅA(y©┤)ėŗžōé∙Ą─

ĪĪĪĪĮĶŻ║ŅA(y©┤)ėŗžōé∙

ĪĪĪĪ┘JŻ║╣▄└Ē┘Mė├�ĪóĀIśI(y©©)═Ōų¦│÷Ą╚ŽÓĻP(gu©Īn)┐Ų─┐

ĪĪĪĪĪŠ└²Ņ}4ĪżČÓĒŚ▀xō±Ņ}Ī┐ī”┼c╗“ėą╩┬ĒŚŽÓĻP(gu©Īn)Ą─┴xäš(w©┤)ę¬┤_šJ×ķę╗ĒŚžōé∙Ż¼æ¬(y©®ng)═¼ĢrĘ¹║ŽĄ─Śl╝■ėą(ĪĪ)���ĪŻ

ĪĪĪĪA.įōĒŚ┴xäš(w©┤)×ķŲ¾śI(y©©)│ąō·Ą─Øōį┌┴xäš(w©┤)

ĪĪĪĪB.įōĒŚ┴xäš(w©┤)×ķŲ¾śI(y©©)│ąō·Ą─¼F(xi©żn)Ģr┴xäš(w©┤)

ĪĪĪĪC.įō┴xäš(w©┤)Ą─┬─ąą║▄┐╔─▄ī¦(d©Żo)ų┬Įø(j©®ng)Ø·└¹ęµ┴„│÷Ų¾śI(y©©)

ĪĪĪĪD.įō┴xäš(w©┤)Ą─ĮŅ~─▄ē“┐╔┐┐ėŗ┴┐

ĪĪĪĪE.įō┴xäš(w©┤)Ą─┬─ąą┐╔─▄ī¦(d©Żo)ų┬Įø(j©®ng)Ø·└¹ęµ┴„│÷Ų¾śI(y©©)

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗BCD

ĪĪĪĪĪŠ└²Ņ}5Īżå╬ĒŚ▀xō±Ņ}Ī┐╝ū╣½╦Šė┌2010─Ļ10į┬╩▄ĄĮA╣½╦ŠĄ─ŲįV�Ż¼A╣½╦Š┬ĢĘQ╝ū╣½╦ŠŪųĘĖ┴╦A╣½╦ŠĄ─▄ø╝■░µÖÓ(qu©ón)�����Ż¼ę¬Ū¾╝ū╣½╦ŠėĶęį┘rāö���Ż¼┘rāöĮŅ~×ķ40╚fį¬��ĪŻį┌æ¬(y©®ng)įV▀^│╠ųą��Ż¼╝ū╣½╦Š░l(f©Ī)¼F(xi©żn)įVįA╦∙╔µ╝░Ą─▄ø╝■ų„¾w▓┐Ęų╩Ūėąāö╬»═ąęę╣½╦Šķ_░l(f©Ī)Ą─ĪŻ╚ń╣¹▀@╠ū▄ø╝■┤_ėąŪųÖÓ(qu©ón)å¢Ņ}�����Ż¼ęę╣½╦Šæ¬(y©®ng)«ö│ąō·▀BĦž¤╚╬����Ż¼ī”╝ū╣½╦ŠėĶęį┘rāö���ĪŻ╝ū╣½╦Šį┌─Ļ─®ŠÄųŲĢ■ėŗł¾▒ĒĢr����Ż¼Ė∙ō■(j©┤)Ę©┬╔įVįAĄ─▀Mš╣Ūķøręį╝░┬╔ĤĄ─ęŌęŖ����Ż¼šJ×ķī”A╣½╦ŠėĶęį┘rāö?sh©┤)─┐╔─▄ąįį?50%ęį╔ŽŻ¼ūŅėą┐╔─▄░l(f©Ī)╔·Ą─┘rāöĮŅ~×ķ30╚fį¬;Å─ęę╣½╦Š½@Ą├Ą─čaāö╗∙▒Š╔Ž┐╔ęį┤_Č©���Ż¼ūŅėą┐╔─▄½@Ą├Ą─┘rāöĮŅ~×ķ 35╚fį¬�����ĪŻį┌╔Ž╩÷ŪķørŽ┬����Ż¼╝ū╣½╦Šį┌─Ļ─®æ¬(y©®ng)┤_šJĄ─žōé∙║═┘Y«a(ch©Żn)Ęųäe╩Ū(ĪĪ)ĪŻ

ĪĪĪĪA.30 ╚fį¬║═ 30 ╚fį¬

ĪĪĪĪB.30 ╚fį¬║═ 35 ╚fį¬

ĪĪĪĪC.40 ╚fį¬║═ 35 ╚fį¬

ĪĪĪĪD.40 ╚fį¬║═ 30 ╚fį¬

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗A

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗čaāöĮŅ~ų╗ėąį┌╗∙▒Š┤_Č©─▄╩šĄĮĢr����Ż¼▓┼─▄ū„×ķ┘Y«a(ch©Żn)å╬¬Ü┤_šJŻ¼┤_šJĄ─čaāöĮŅ~▓╗─▄│¼▀^╦∙┤_šJžōé∙Ą─┘~├µārųĄ���ĪŻ▒ŠŅ}┤_šJĄ─┘Y«a(ch©Żn)ūŅČÓ×ķ30╚fį¬ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013ūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘ┐╝³cŅA(y©┤)┴Ģųv┴x

ĪĪĪĪ2013ūóāįĢ■ėŗĤ┐╝įćĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāįĢ■ėŗĤ┐╝įćĪČīÅėŗĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāįĢ■ėŗĤĪČĮø(j©®ng)Ø·Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é