��ԇ���Ѽ�������2012ע��(hu��)��ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)���Y(ji��),������������ӛ���������

������֪�R(sh��)�c(di��n)3���ɳ��m(x��)���L(zh��ng)��

����(һ)�ɳ��m(x��)���L(zh��ng)�ʵĺ��x

�����ɳ��m(x��)���L(zh��ng)����ָ���l(f��)���¹������������׃��(j��ng)�I(y��ng)Ч�ʺ�ؔ(c��i)��(w��)���ߕr(sh��)�������˾�N���������L(zh��ng)���������������

����(��)���O(sh��)�l��

�����ɳ��m(x��)���L(zh��ng)�ʵļ��O(sh��)�l�����£�

����(1)��˾Ŀǰ���Y���Y(ji��)��(g��u)��Ŀ��(bi��o)�Y(ji��)��(g��u)������Ҵ����^�m(x��)�S����ȥ;

����(2)��˾Ŀǰ�Ĺ���֧������Ŀ��(bi��o)֧��������������Ҵ����^�m(x��)�S����ȥ;

����(3)��Ը����߲��������l(f��)�¹ɺͻ�ُ(g��u)��Ʊ�������ӂ���(w��)��Ψһ���ⲿ�I�Y��Դ;

����(4)��˾�N�ۃ����ʌ��S�֮�(d��ng)ǰˮƽ����������ҿ��Ժ��w���ӂ���(w��)����Ϣ;

����(5)��˾�Y�a(ch��n)���D(zhu��n)�ʌ��S�֮�(d��ng)ǰˮƽ������

�����������O(sh��)�l����������r�£��N�۵Č�(sh��)�H���L(zh��ng)���c�ɳ��m(x��)���L(zh��ng)������������

���������O(sh��)������

����1.��(j��ng)�I(y��ng)Ч�ʲ�׃--�Y�a(ch��n)���D(zhu��n)�ʺ��N�ۃ����ʾS�֮�(d��ng)ǰ��ˮƽ

����2.ؔ(c��i)��(w��)���߲�׃--���Y�a(ch��n)ؓ(f��)����(���(qu��n)��˔�(sh��))��������(����֧���ʻ�����������)��׃������

��������(j��)���ϼ��O(sh��)�����Ƴ����½Y(ji��)Փ��

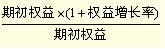

�����Y�a(ch��n)���D(zhu��n)�ʲ�׃���N�����L(zh��ng)��=���Y�a(ch��n)���L(zh��ng)��

�����N�ۃ����ʲ�׃���N�����L(zh��ng)��=�������L(zh��ng)��

�����Y�a(ch��n)ؓ(f��)���ʲ�׃�����Y�a(ch��n)���L(zh��ng)��=ؓ(f��)�����L(zh��ng)��=�ɖ|��(qu��n)�����L(zh��ng)��

��������֧���ʲ�׃���������L(zh��ng)��=�������L(zh��ng)��=�������������~�����L(zh��ng)��

�������ڽ�(j��ng)�I(y��ng)Ч�ʺ�ؔ(c��i)��(w��)���߲�׃�ļ��O(sh��)�l���£��N�����L(zh��ng)��=���Y�a(ch��n)���L(zh��ng)��=ؓ(f��)�����L(zh��ng)��=�ɖ|��(qu��n)�����L(zh��ng)��=�������L(zh��ng)��=�������L(zh��ng)��=�������������~�����L(zh��ng)�ʡ�

����(��)�ɳ��m(x��)���L(zh��ng)�ʵ�Ӌ(j��)�㹫ʽ

����1.����(j��)�ڳ��ɖ|��(qu��n)��Ӌ(j��)��ɳ��m(x��)���L(zh��ng)��

�����ɳ��m(x��)���L(zh��ng)��=�M���傀(g��)���O(sh��)�l���µ��N�����L(zh��ng)��

������?y��n)��Y�a(ch��n)���D(zhu��n)�ʲ�׃�������N�����L(zh��ng)��=���Y�a(ch��n)���L(zh��ng)��

������?y��n)��Y���Y(ji��)��(g��u)(��(qu��n)��˔�(sh��))��׃�����Y�a(ch��n)���L(zh��ng)��=�ɖ|��(qu��n)�����L(zh��ng)��

�������Կ��Եó��N�����L(zh��ng)��=�ɖ|��(qu��n)�����L(zh��ng)��

������?y��n)鲻���l(f��)�¹ɺͻ�ُ(g��u)��Ʊ�����ӵĹɖ|��(qu��n)��������ӵ���������

�����ɳ��m(x��)���L(zh��ng)��=�ɖ|��(qu��n)�����L(zh��ng)��

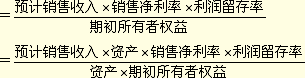

����=�ɖ|��(qu��n)�汾������/ �ڳ��ɖ|��(qu��n)��

����=������������/�ڳ��ɖ|��(qu��n)��

����=���Y�a(ch��n)���D(zhu��n)�Δ�(sh��)���N�ۃ����ʡ��ڳ���(qu��n)����ĩ���Y�a(ch��n)�˔�(sh��)������(r��n)������

����2.����(j��)��ĩ�ɖ|��(qu��n)��Ӌ(j��)��Ŀɳ��m(x��)���L(zh��ng)��

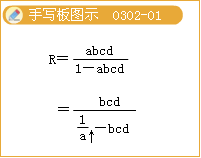

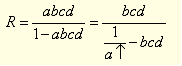

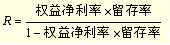

����R=�N�ۃ�����(a)���Y�a(ch��n)���D(zhu��n)��(b)������(r��n)������(c)��  ��

��

����=�N�ۃ����ʡ��Y�a(ch��n)���D(zhu��n)�ʡ�����(r��n)�����ʡ���(qu��n)��˔�(sh��)(d)��

��������

����  =

=  =1+R

=1+R

����������

����R=abcd��(1+R)

������������

����(1)Ӱ푿ɳ��m(x��)���L(zh��ng)�ʵ��������Ă�(g��)���������N�ۃ����ʡ���(qu��n)��˔�(sh��)��������Y�a(ch��n)���D(zhu��n)����������������������������@�Ă�(g��)�����c�ɳ��m(x��)���L(zh��ng)����ͬ����׃��(d��ng)���������

�����������Y(ji��)Փ��

����(2)�ɳ��m(x��)���L(zh��ng)�ʵĹ�ʽ���ԽY(ji��)�϶Ű�ϵ�y(t��ng)�M(j��n)��ӛ�����`�(y��ng)�������

��������

�����������

����������(2004�꿼�})A��˾��һ�����й�˾������ԓ��˾2002���2003�����Ҫؔ(c��i)��(w��)��(sh��)��(j��)�Լ�2004���ؔ(c��i)��(w��)Ӌ(j��)����(sh��)��(j��)���±���ʾ(��λ���fԪ)��

|

�(xi��ng)Ŀ |

2002�ꌍ(sh��)�H |

2003�ꌍ(sh��)�H |

2004��Ӌ(j��)�� |

|

�N������ |

1 000.00 |

1 411.80 |

1 455.28 |

|

���� |

200.00 |

211.77 |

116.42 |

|

���� |

100.00 |

105.89 |

58.21 |

|

������������ |

100.00 |

105.89 |

58.21 |

|

���Y�a(ch��n) |

1000.00 |

1 764.75 |

2 910.57 |

|

ؓ(f��)�� |

400.00 |

1 058.87 |

1 746.47 |

|

�ɱ� |

500.00 |

500.00 |

900.00 |

|

��ĩδ��������(r��n) |

100.00 |

205.89 |

264.10 |

|

�����ߙ�(qu��n)�� |

600.00 |

705.89 |

1 164.10 |

�������O(sh��)��˾�a(ch��n)Ʒ���Ј�(ch��ng)ǰ���ܺã��N���~���Դ����������J���y��Ҫ��˾���Y�a(ch��n)ؓ(f��)���ʲ��ó��^60%������(hu��)�Q�hҎ(gu��)������ԙ�(qu��n)������ʸߵ��������ӘI(y��)��(j��)?c��)u(p��ng)�r(ji��)�ij߶ȡ�

����Ҫ��

����(1)Ӌ(j��)��ԓ��˾����3����Y�a(ch��n)���D(zhu��n)����������N�ۃ������������(qu��n)��˔�(sh��)������(r��n)����������ɳ��m(x��)���L(zh��ng)�ʺ͙�(qu��n)������ʣ��Լ�2003���2004����N�����L(zh��ng)��(Ӌ(j��)��r(sh��)�Y�a(ch��n)ؓ(f��)���픵(sh��)��(j��)����ĩ��(sh��)����Ӌ(j��)��Y(ji��)������o���ı����(n��i)�����������ʾؔ(c��i)��(w��)���ʵ�Ӌ(j��)���^��)������

���������_�𰸡�

|

�(xi��ng)Ŀ |

2002�ꌍ(sh��)�H |

2003�ꌍ(sh��)�H |

2004��Ӌ(j��)�� |

|

�Y�a(ch��n)���D(zhu��n)�� |

1 |

0.80 |

0.50 |

|

�N�ۃ����� |

20% |

15% |

8% |

|

��(qu��n)��˔�(sh��) |

1.67 |

2.50 |

2.50 |

|

����(r��n)������ |

50% |

50% |

50% |

|

�ɳ��m(x��)���L(zh��ng)�� |

20% |

17.65% |

5.26% |

|

��(qu��n)������� |

33.33% |

30.00% |

10.00% |

|

�N�����L(zh��ng)�� |

-- |

41.18% |

3.08% |

����(2)ָ��2003��ɳ��m(x��)���L(zh��ng)���c���������ʲô׃�����������ԭ����ʲô��

���������_�𰸡�2003��ɳ��m(x��)���L(zh��ng)���c��������½���,ԭ�����Y�a(ch��n)���D(zhu��n)���½����N�ۃ������½��������

����(3)ָ��2003�깫˾����λI�����L(zh��ng)�����Y���������ؔ(c��i)��(w��)�����c���������ʲô׃����

���������_�𰸡�2003�깫˾�ǿ����ӽ����I�����L(zh��ng)�����Y������ؔ(c��i)��(w��)�����c�������ؔ(c��i)��(w��)�ܗU����ˡ�

����(4)���O(sh��)2004���A(y��)Ӌ(j��)�Ľ�(j��ng)�I(y��ng)Ч���Ƿ��ό�(sh��)�H�������ָ��2004���ؔ(c��i)��(w��)Ӌ(j��)���Пo����(d��ng)֮̎����

���������_�𰸡����o����(d��ng)֮̎���

����(�����}���ѽ�(j��ng)ָ���I(y��)��(j��)?c��)u(p��ng)�r(ji��)�Ę�(bi��o)��(zh��n)����ߙ�(qu��n)����������������}����ʾ��(j��ng)�I(y��ng)Ч���Ƿ��ό�(sh��)�H�ģ��f���N�ۃ������������Y�a(ch��n)���D(zhu��n)���Ǻ��m��������J���y��Ҫ��˾���Y�a(ch��n)ؓ(f��)���ʲ��ó��^60%�������2004����Y�a(ch��n)ؓ(f��)�����ѽ�(j��ng)�_(d��)��60%��(1746.47/2910.57)��������f����(qu��n)��������ѽ�(j��ng)���������������oՓ�ӹə�(qu��n)Ͷ�Y������������������������������ߙ�(qu��n)�������)

����(5)ָ����˾�����ߙ�(qu��n)������ʵ�;������Щ��

���������_�𰸡�����N�ۃ����ʺ��Y�a(ch��n)���D(zhu��n)��

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)���S�y(c��)ԇ�}29��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�y(c��)ԇ�}12��

����2012��ע��(c��)��(hu��)Ӌ(j��)�����������S�y(c��)ԇ�}17��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��