°°°°°ĺņż°ŅEĻęňĺĶń2008ńÍ∂»ōĒĄ’(w®ī)ąůĪŪ÷ų“™ĒĶ(sh®ī)ďĢ(j®ī)»ÁŌ¬(ÜőőĽ£ļ»f‘™)£ļ

|

’»Ž |

1 000 |

|

∂źļůņŻĚô |

100 |

|

Ļ…ņŻ |

40 |

|

ŃŰīś ’“ś |

60 |

|

ōďāý |

1 000 |

|

Ļ…Ė|ôŗ(qu®Ęn)“ś£®200»fĻ…£¨√ŅĻ…√ś÷Ķ1‘™£© |

1 000 |

|

ōďāýľįňý”–’Ŗôŗ(qu®Ęn)“śŅā”č°° |

2 000 |

°°°°“™«ů£ļ’ą∑÷ĄeĽōīūŌ¬Ń–Ľ•≤ĽŌŗÍP(gu®°n)ĶńÜĖÓ}£ļ

°°°°(1)»ÁĻŻ‘ďĻęňĺ2009ńÍĪ£≥÷2008ńÍĶńĹõ(j®©ng)†I–߬ ļÕōĒĄ’(w®ī)’Ģ≤Ŗ≤Ľ◊É�£¨«“≤Ľ‘Ųįl(f®°)–¬Ļ…�£¨”čň„‘ďĻęňĺ2009ńÍŅ…“‘Ŗ_ĶĹĶń‘ŲťL¬ “‘ľįń‹ČÚ?q®Ī)ć¨F(xi®§n)ĶńÉŰņŻĚô���°£

°°°°(2)ľŔ‘O(sh®®)‘ďĻęňĺ2009ńÍ∂»”čĄĚšN Ř‘ŲťL¬ «10%°£ĻęňĺĒMÕ®Ŗ^ŐŠłŖšN ŘÉŰņŻ¬ ĽÚŐŠłŖŔYģa(ch®£n)ōďāý¬ ĀŪĹ‚õQŔYĹū≤Ľ◊„ÜĖÓ}����°£’ą∑÷Ąe”čň„šN ŘÉŰņŻ¬ °ĘŔYģa(ch®£n)ōďāý¬ Ŗ_ĶĹ∂ŗ…ŔērŅ…“‘ĚM◊„šN Ř‘ŲťLňý–ŤŔYĹū�°£”čň„∑÷őŲērľŔ‘O(sh®®)≥ż’ż‘ŕŅľ≤žĶńōĒĄ’(w®ī)Ī»¬ ÷ģÕ‚∆šňŻōĒĄ’(w®ī)Ī»¬ ≤Ľ◊É���£¨šN Ř≤Ľ ‹ –ąŲŌř÷∆��£¨šN ŘÉŰņŻ¬ ļ≠…wŃňōďāýĶńņŻŌĘ�£¨≤Ę«“Ļęňĺ≤ĽīÚň„įl(f®°)–––¬ĶńĻ…∑›����°£

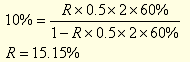

°°°°(3)ľŔ‘O(sh®®)‘ďĻęňĺ2009ńÍ∂»”čĄĚšN Ř‘ŲťL¬ «20%��£¨»ÁĻŻŌŽĪ£≥÷2008ńÍĶńĹõ(j®©ng)†I–߬ ļÕōĒĄ’(w®ī)’Ģ≤Ŗ≤Ľ◊É���£¨–Ť“™ŹńÕ‚≤ŅĽIľĮ∂ŗ…ŔĻ…ôŗ(qu®Ęn)ŔYĹū?

°°°°°ļ’żī_īūįł°Ľ

°°°°(1) ◊Ō»”čň„2008ńÍĶńŅ…≥÷ņm(x®ī)‘ŲťL¬

°°°°šN ŘÉŰņŻ¬ =100/1 000=10%

°°°°ŅāŔYģa(ch®£n)÷‹řD(zhu®£n)¬ =šN ŘÓ~/ŅāŔYģa(ch®£n)=1 000/2 000=0.5(īő)

°°°°ôŗ(qu®Ęn)“ś≥ňĒĶ(sh®ī)=ŅāŔYģa(ch®£n)/∆ŕń©Ļ…Ė|ôŗ(qu®Ęn)“ś=2 000/1 000=2

°°°°ŃŰīś ’“ś¬ =60/100=60%

°°°°2009ńÍĶń‘ŲťL¬ =2008ńÍĶńŅ…≥÷ņm(x®ī)‘ŲťL¬ =6.38%

°°°°2009ńÍń‹ČÚ?q®Ī)ć¨F(xi®§n)ĶńÉŰņŻĚô=1 000°Ń(1+6.38%)°Ń10%=106.38(»f‘™)

°°°°(2)ľŔ‘O(sh®®)‘ďĻęňĺ2009ńÍ∂»”čĄĚšN Ř‘ŲťL¬ «10%°£ĻęňĺĒMÕ®Ŗ^ŐŠłŖšN ŘÉŰņŻ¬ ĽÚŐŠłŖŔYģa(ch®£n)ōďāý¬ ĀŪĹ‚õQŔYĹū≤Ľ◊„ÜĖÓ}°£’ą∑÷Ąe”čň„šN ŘÉŰņŻ¬ ���°ĘŔYģa(ch®£n)ōďāý¬ Ŗ_ĶĹ∂ŗ…ŔērŅ…“‘ĚM◊„šN Ř‘ŲťLňý–ŤŔYĹū���°£”čň„∑÷őŲērľŔ‘O(sh®®)≥ż’ż‘ŕŅľ≤žĶńōĒĄ’(w®ī)Ī»¬ ÷ģÕ‚∆šňŻōĒĄ’(w®ī)Ī»¬ ≤Ľ◊É����£¨šN Ř≤Ľ ‹ –ąŲŌř÷∆£¨šN ŘÉŰņŻ¬ ļ≠…wŃňōďāýĶńņŻŌĘ£¨≤Ę«“Ļęňĺ≤ĽīÚň„įl(f®°)–––¬ĶńĻ…∑›�����°£

°°°°°ļ’żī_īūįł°Ľ

°°°°ĘŔ‘O(sh®®)šN ŘÉŰņŻ¬ ěťR,Ąt£ļ

°°°�°ĘŕŐŠłŖŔYģa(ch®£n)ōďāý¬ £ļ

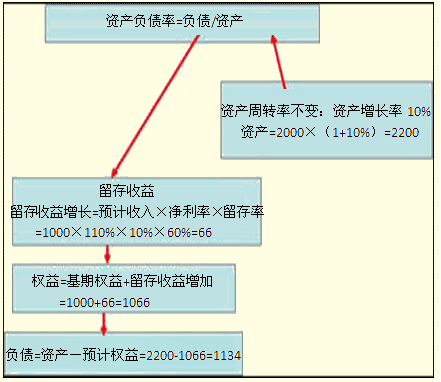

°°°°“ÚěťŔYģa(ch®£n)÷‹řD(zhu®£n)¬ ≤Ľ◊É����£¨ňý“‘ŔYģa(ch®£n)‘ŲťL¬ =šN Ř ’»Ž‘ŲťL¬ =10%

°°°°ňý“‘ÓA(y®ī)”čŅāŔYģa(ch®£n)=2 000°Ń(1+10%)=2 200(»f‘™)

°°°°”…”ŕšN ŘÉŰņŻ¬ ��°ĘŃŰīś ’“ś¬ ≤Ľ◊É£¨Ąt£ļ

°°°°‘Ųľ”ĶńŃŰīś ’“ś=ÓA(y®ī)”čšN Ř ’»Ž°ŃšN ŘÉŰņŻ¬ °ŃŃŰīś ’“śĪ»¬ =1 100°Ń10%°Ń0.6=66(»f‘™)

°°°°“Úěť≤Ľįl(f®°)––Ļ…∆Ī£ļ‘Ųľ”ĶńŃŰīś ’“ś=‘Ųľ”Ķńňý”–’Ŗôŗ(qu®Ęn)“ś

°°°°ňý“‘ÓA(y®ī)”čňý”–’Ŗôŗ(qu®Ęn)“ś=1 000+66=1 066(»f‘™)

°°°°ōďāý=ŅāŔYģa(ch®£n)-ňý”–’Ŗôŗ(qu®Ęn)“ś=2 200-1 066=1 134(»f‘™)

°°°°ŔYģa(ch®£n)ōďāý¬ =ōďāý/ŅāŔYģa(ch®£n)=1 134/2 200=51.55%

°°°°(3)ľŔ‘O(sh®®)‘ďĻęňĺ2009ńÍ∂»”čĄĚšN Ř‘ŲťL¬ «20%£¨»ÁĻŻŌŽĪ£≥÷2000ńÍĶńĹõ(j®©ng)†I–߬ ļÕōĒĄ’(w®ī)’Ģ≤Ŗ≤Ľ◊É�£¨–Ť“™ŹńÕ‚≤ŅĽIľĮ∂ŗ…ŔĻ…ôŗ(qu®Ęn)ŔYĹū?

°°°°°ļ’żī_īūįł°Ľ”…”ŕŔYģa(ch®£n)÷‹řD(zhu®£n)¬ ≤Ľ◊É£¨“Úīň�£¨ŔYģa(ch®£n)‘ŲťL¬ Ķ»”ŕšN Ř‘ŲťL¬ £¨”…”ŕôŗ(qu®Ęn)“ś≥ňĒĶ(sh®ī)≤Ľ◊É����£¨ňý”–’Ŗôŗ(qu®Ęn)“ś‘ŲťL¬ Ķ»”ŕšN Ř‘ŲťL¬ ��°£

°°°°Ļ…Ė|ôŗ(qu®Ęn)“ś‘Ųľ”=1 000°Ń20%=200(»f‘™)

°°°°ŃŰīś ’“ś‘Ųľ”=”čĄĚšN Ř ’»Ž°ŃšN ŘÉŰņŻ¬ °ŃŃŰīś ’“ś¬

°°°°=1 000°Ń(1+20%)°Ń10%°Ń60%=72(»f‘™)

°°°°–Ť“™ĽIŔYĶńÕ‚≤Ņôŗ(qu®Ęn)“śŔYĪĺ=200-72=128(»f‘™)

°°°°°ĺŅāĹY(ji®¶)°Ņ÷łėňÕ∆ň„£ļģĒ(d®°ng)”čĄĚšN Ř‘ŲťL¬ łŖ”ŕŅ…≥÷ņm(x®ī)‘ŲťL¬ ēr�£¨Ņ…≤…»°ĶńÜőŪóīŽ ©įŁņ®£ļ(1)ŐŠłŖšN ŘÉŰņŻ¬ ;(2)ŐŠłŖŔYģa(ch®£n)÷‹řD(zhu®£n)¬ ;(3)ŐŠłŖŔYģa(ch®£n)ōďāý¬ ;(4)ŐŠłŖ ’“śŃŰīś¬ ;(5)ĽIľĮÕ‚≤ŅĻ…ôŗ(qu®Ęn)ŔYĹū�����°£ľīłń◊ÉőŚāÄľŔ‘O(sh®®)÷–Ķń“ĽāÄ��°£

°°°°Õ∆ň„∑Ĺ∑®£ļ

°°°°ňńāÄĪ»¬ £ļšN ŘÉŰņŻ¬ ���°ĘĻ…ņŻ÷ßł∂¬ ( ’“śŃŰīś¬ )Ņ…“‘įī’’Ļę ĹÕ∆ň„�°£∆š”ŗĶńŅ…“‘įī’’≤Ľ◊ÉĶńōĒĄ’(w®ī)Ī»¬ Õ∆ň„°£

°°°°Õ‚≤ŅĻ…ôŗ(qu®Ęn)»ŕŔY£ļÕ‚≤ŅĻ…ôŗ(qu®Ęn)»ŕŔY=Ļ…Ė|ôŗ(qu®Ęn)“ś‘Ųľ”-ŃŰīś ’“ś‘Ųľ”��°£

°°°°ŌŗÍP(gu®°n)Õ∆ň]£ļ

°°°°2012ńÍ◊ĘÉ‘ēĢ”čéü°∂ĆŹ”č°∑ŽS’¬úy‘áÓ}29Ő◊

°°°°2012◊ĘēĢ°∂ĻęňĺĎū(zh®§n)¬‘ŇcÔL(f®•ng)ŽUĻ‹ņŪ°∑ŽS’¬úy‘áÓ}12Ő◊

°°°°2012ńÍ◊ĘÉ‘ēĢ”čéü°∂∂ź∑®°∑ŽS’¬úy‘áÓ}17Ő◊

°°°°2012ńÍ◊ĘÉ‘ēĢ”čéü°∂Ĺõ(j®©ng)Ěķ∑®°∑ĽýĶA(ch®≥)÷vŃxÖRŅā