┐╝įć░╔╦č╝»š¹└Ē┴╦2012ūóĢ■(hu©¼)ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR(sh©¬)³c(di©Żn)┐éĮY(ji©”),Ä═ų·┐╝╔·└ĒĮŌėøæø����ĪŻ

ĪĪĪĪ(╦─)┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩┼cīŹ(sh©¬)ļHį÷ķL(zh©Żng)┬╩Ą─ĻP(gu©Īn)ŽĄ

ĪĪĪĪ┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩┼cīŹ(sh©¬)ļHį÷ķL(zh©Żng)┬╩╩Ūā╔éĆ(g©©)▓╗═¼Ą─Ė┼─Ņ����Ī�Ż┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩╩ŪųĖ▒Ż│ų«ö(d©Īng)Ū░Įø(j©®ng)ĀI(y©¬ng)ą¦┬╩║═žö(c©ói)äš(w©┤)š■▓▀Ż¼▓óŪę▓╗į÷░l(f©Ī)ą┬╣╔╗“╗ž┘Å(g©░u)╣╔Ų▒Ą─ŪķørŽ┬���Ż¼õN(xi©Īo)╩█╦∙─▄į÷ķL(zh©Żng)Ą─ūŅ┤¾▒╚┬╩���Ż¼Č°īŹ(sh©¬)ļHį÷ķL(zh©Żng)┬╩╩Ū▒Š─ĻõN(xi©Īo)╩█Ņ~┼c╔Ž─ĻõN(xi©Īo)╩█Ņ~ŽÓ▒╚Ą─į÷ķL(zh©Żng)░┘Ęų▒╚ĪŻ

ĪĪĪĪį┌▓╗į÷░l(f©Ī)ą┬╣╔╗“╗ž┘Å(g©░u)╣╔Ų▒Ą─Ū░╠ߎ┬�����Ż¼┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩┼cīŹ(sh©¬)ļHį÷ķL(zh©Żng)┬╩ų«ķgĄ─ĻP(gu©Īn)ŽĄŻ║

|

Įø(j©®ng)ĀI(y©¬ng)ą¦┬╩┼cžö(c©ói)äš(w©┤)š■▓▀ |

┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩┼cīŹ(sh©¬)ļHį÷ķL(zh©Żng)┬╩Ą─ĻP(gu©Īn)ŽĄ |

|

▓╗ūā |

īŹ(sh©¬)ļHį÷ķL(zh©Żng)┬╩ŻĮ▒Š─Ļ┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩ŻĮ╔Ž─Ļ┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩ |

|

ę╗éĆ(g©©)╗“ČÓéĆ(g©©)į÷╝ė |

ó┘īŹ(sh©¬)ļHį÷ķL(zh©Żng)┬╩ŻŠ╔Ž─Ļ┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩

ó┌▒Š─Ļ┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩ŻŠ╔Ž─Ļ┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩ |

|

ę╗éĆ(g©©)╗“ČÓéĆ(g©©)£p╔┘ |

ó┘īŹ(sh©¬)ļHį÷ķL(zh©Żng)┬╩Ż╝╔Ž─Ļ┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩

ó┌▒Š─Ļ┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩Ż╝╔Ž─Ļ┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩ |

|

╚ń╣¹4éĆ(g©©)▒╚┬╩ęčĮø(j©®ng)▀_(d©ó)ĄĮśOŽ▐����Ż¼ų╗ėą═©▀^(gu©░)░l(f©Ī)ąąą┬╣╔į÷╝ė┘YĮ�����Ż¼▓┼─▄╠ßĖ▀õN(xi©Īo)╩█į÷ķL(zh©Żng)┬╩ |

ĪĪĪĪĪŠĘų╬÷╗∙ĄA(ch©│)Ī┐

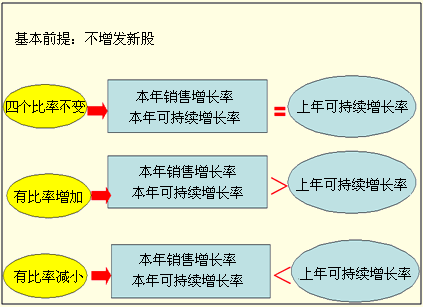

ĪĪĪĪ1.ØM(m©Żn)ūŃ╬ÕéĆ(g©©)╝┘įO(sh©©)���Ż¼īŹ(sh©¬)ļHį÷ķL(zh©Żng)┬╩=┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩(Č©┴x)

ĪĪĪĪ2.┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩ėŗ(j©¼)╦Ń╔µ╝░╦─éĆ(g©©)ūā┴┐Ż¼▀@╦─éĆ(g©©)ūā┴┐Š∙┼c┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩│╔═¼Ž“ūāäė(d©░ng)ĻP(gu©Īn)ŽĄ�ĪŻ(▓╗į÷░l(f©Ī)ą┬╣╔)

ĪĪĪĪĪŠ└²ĪżČÓ▀xŅ}Ī┐╝ūŲ¾śI(y©©)2009─ĻĄ─┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩×ķ15%Ż¼ŅA(y©┤)ėŗ(j©¼)2010─Ļ▓╗į÷░l(f©Ī)ą┬╣╔║═╗ž┘Å(g©░u)╣╔Ų▒����Ż¼õN(xi©Īo)╩█ā¶└¹┬╩Ž┬ĮĄŻ¼Ųõ╦¹žö(c©ói)äš(w©┤)▒╚┬╩▓╗ūā��Ż¼ät(ĪĪ)��ĪŻ

ĪĪĪĪA.2010─ĻīŹ(sh©¬)ļHį÷ķL(zh©Żng)┬╩Ė▀ė┌15%

ĪĪĪĪB.2010─Ļ┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩Ą═ė┌15%

ĪĪĪĪC.2010─ĻīŹ(sh©¬)ļHį÷ķL(zh©Żng)┬╩Ą═ė┌15%

ĪĪĪĪD.2010─Ļ┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩Ė▀ė┌15%

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗BC

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗į┌▓╗į÷░l(f©Ī)ą┬╣╔║═╗ž┘Å(g©░u)╣╔Ų▒Ą─ŪķørŽ┬���Ż¼╚ń╣¹─│─Ļ┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩ėŗ(j©¼)╦Ń╣½╩ĮųąĄ─4éĆ(g©©)žö(c©ói)äš(w©┤)▒╚┬╩ųąėąę╗éĆ(g©©)╗“ČÓéĆ(g©©)öĄ(sh©┤)ųĄ▒╚╔Ž─ĻŽ┬ĮĄ��Ż¼▒Š─ĻĄ─īŹ(sh©¬)ļHõN(xi©Īo)╩█į÷ķL(zh©Żng)┬╩Š═Ģ■(hu©¼)Ą═ė┌╔Ž─ĻĄ─┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩Ż¼▒Š─ĻĄ─┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩Š═Ģ■(hu©¼)Ą═ė┌╔Ž─ĻĄ─┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩���Ż¼ė╔┤╦┐╔ų¬����Ż¼BĪóC╩Ū┤░Ė�Ż¼AĪóD▓╗╩Ū┤░Ė�ĪŻ

ĪĪĪĪĪŠ└²ĪżČÓ▀xŅ}Ī┐╚¶4éĆ(g©©)žö(c©ói)äš(w©┤)▒╚┬╩Š∙▓╗ūāŻ¼į┌▒Ż│ų┘Y▒ŠĮY(ji©”)śŗ(g©░u)Ą─Ū░╠ߎ┬�Ż¼═¼Ģr(sh©¬)╗I╝»ÖÓ(qu©ón)ęµ┘YĮ║═į÷╝ėĮĶ┐ŅŻ¼ŲõĮY(ji©”)╣¹╩ŪõN(xi©Īo)╩█į÷ķL(zh©Żng)10%����Ż¼ät(ĪĪ)ĪŻ

ĪĪĪĪA.ČÉ║¾└¹ØÖ(r©┤n)į÷ķL(zh©Żng)10%

ĪĪĪĪB.╣╔└¹į÷ķL(zh©Żng)10%

ĪĪĪĪC.┐é┘Y«a(ch©Żn)į÷ķL(zh©Żng)10%

ĪĪĪĪD.ÖÓ(qu©ón)ęµā¶└¹┬╩į÷ķL(zh©Żng)10%

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗ABC

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗ÖÓ(qu©ón)ęµā¶└¹┬╩ø](m©”i)ėąūā╗»���Ż¼╚į▒Ż│ų╔ŽŲ┌╦«ŲĮ��ĪŻ

ĪĪĪĪ(╬Õ)ėŗ(j©¼)äØį÷ķL(zh©Żng)┬╩┤¾ė┌┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩Ģr(sh©¬)Ą─┤ļ╩®Ęų╬÷(▒╚┬╩ųĖś╦(bi©Īo)═Ų╦Ń┼c═Ō▓┐╣╔ÖÓ(qu©ón)╚┌┘YĄ─═Ų╦Ń)

ĪĪĪĪ╚ń╣¹Ų¾śI(y©©)Ą─ėŗ(j©¼)äØĄ─į÷ķL(zh©Żng)┬╩┤¾ė┌┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩��Ż¼į┌ŠS│ų─┐Ū░ĀŅæB(t©żi)Ą─ŪķørŽ┬��Ż¼’@╚╗▀@śėĄ─ėŗ(j©¼)äØ╩Ū▓╗┐╔─▄īŹ(sh©¬)¼F(xi©żn)Ą─��Ż¼×ķ┤╦�����Ż¼▒žĒÜ▓╔╚Īę╗Č©Ą─┤ļ╩®��ĪŻ┤ļ╩®ėąå╬ĒŚ(xi©żng)┤ļ╩®║═ŠC║Ž┤ļ╩®�����ĪŻį┌▀@└’╬ęéāĘų╬÷蹊┐Ą─╩Ūå╬ĒŚ(xi©żng)┤ļ╩®���ĪŻ

ĪĪĪĪå╬ĒŚ(xi©żng)┤ļ╩®�����Ż¼ę▓Š═╩ŪĖ─ūāė░Ēæ┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩Ą─╬ÕéĆ(g©©)ę“╦žųąĄ──│ę╗éĆ(g©©)����ĪŻ╝┤ė╔ęčų¬Ą─ėŗ(j©¼)äØį÷ķL(zh©Żng)┬╩║═Ųõ╦¹ę“╦ž═Ų╦Ń┴Ē═Ōė░Ēæę“╦žĄ─öĄ(sh©┤)ųĄ�ĪŻĘų×ķ▒╚┬╩ųĖś╦(bi©Īo)═Ų╦Ń║══Ō▓┐╣╔ÖÓ(qu©ón)╚┌┘Y═Ų╦ŃĪŻ

ĪĪĪĪ(1)▒╚┬╩ųĖś╦(bi©Īo)═Ų╦Ń

ĪĪĪĪ═Ų╦Ńėąā╔ĘNĘĮĘ©Ż║

ĪĪĪĪĘĮĘ©ę╗Ż║ė├▓╗ūāĄ─žö(c©ói)äš(w©┤)▒╚┬╩═Ų╦Ń�ĪŻ

ĪĪĪĪĘĮĘ©Č■Ż║Ė∙ō■(j©┤)┐╔│ų└m(x©┤)į÷ķL(zh©Żng)┬╩╣½╩Į═Ų╦Ń

ĪĪĪĪ▀@└’ąĶę¬ūóęŌĄ─╩ŪŻ¼Ą┌ę╗ĘNĘĮĘ©╩ŪŲš▒ķ╩╣ė├Ą─�Ż¼Ą┌Č■ĘNĘĮĘ©ų╗─▄ė├üĒ(l©ói)═Ų╦ŃõN(xi©Īo)╩█ā¶└¹┬╩║═╣╔└¹ų¦ĖČ┬╩ĪŻ

ĪĪĪĪĪŠ┐ņ╦┘ėøæøĪ┐▒╚┬╩ųĖś╦(bi©Īo)═Ų╦ŃĢr(sh©¬)�Ż¼Ę▓╩Ūę¬═Ų╦ŃĄ─ųĖś╦(bi©Īo)├¹ĘQ(ch©źng)ųą��Ż¼╔µ╝░Ī░┘Y«a(ch©Żn)Ī▒Ą─Ż¼Š∙▓╗─▄ų▒Įėæ¬(y©®ng)ė├į÷ķL(zh©Żng)┬╩╣½╩Į═Ų╦Ń�����ĪŻ░³└©┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩�Īó┘Y«a(ch©Żn)žō(f©┤)é∙┬╩(ÖÓ(qu©ón)ęµ│╦öĄ(sh©┤))ĪŻ

ĪĪĪĪ(2)═Ō▓┐╣╔ÖÓ(qu©ón)╚┌┘Y═Ų╦Ń

ĪĪĪĪė╔ė┌┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩▓╗ūā���Ż¼ę“┤╦����Ż¼┘Y«a(ch©Żn)į÷ķL(zh©Żng)┬╩Ą╚ė┌õN(xi©Īo)╩█į÷ķL(zh©Żng)┬╩��Ż¼ė╔ė┌ÖÓ(qu©ón)ęµ│╦öĄ(sh©┤)▓╗ūā����Ż¼╦∙ėąš▀ÖÓ(qu©ón)ęµį÷ķL(zh©Żng)┬╩Ą╚ė┌õN(xi©Īo)╩█į÷ķL(zh©Żng)┬╩�����ĪŻ

ĪĪĪĪ╦∙ėąš▀ÖÓ(qu©ón)ęµį÷╝ėŅ~=╗∙Ų┌╦∙ėąš▀ÖÓ(qu©ón)ęµĪ┴õN(xi©Īo)╩█į÷ķL(zh©Żng)┬╩

ĪĪĪĪ═Ō▓┐╣╔ÖÓ(qu©ón)╚┌┘Y=╣╔¢|ÖÓ(qu©ón)ęµį÷╝ė-┴¶┤µ╩šęµį÷╝ė��ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČīÅėŗ(j©¼)ĪĘļSš┬£y(c©©)įćŅ}29╠ū

ĪĪĪĪ2012ūóĢ■(hu©¼)ĪČ╣½╦Šæ(zh©żn)┬į┼c’L(f©źng)ļU(xi©Żn)╣▄└ĒĪĘļSš┬£y(c©©)įćŅ}12╠ū

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČČÉĘ©ĪĘļSš┬£y(c©©)įćŅ}17╠ū

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é