┐╝įć░╔╦č╝»š¹└Ē┴╦2012ūóĢ■(hu©¼)ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR(sh©¬)³c(di©Żn)┐éĮY(ji©”),Ä═ų·┐╝╔·└ĒĮŌėøæø�����ĪŻ

ĪĪĪĪĪŠų¬ūR(sh©¬)³c(di©Żn)2Ī┐ę“╦žĘų╬÷Ę©(▀BŁh(hu©ón)╠µ┤·Ę©)

|

║¼┴x |

ĪĪĪĪę“╦žĘų╬÷Ę©╩Ūę└ō■(j©┤)žö(c©ói)äš(w©┤)ųĖś╦(bi©Īo)┼cŲõ“ī(q©▒)äė(d©░ng)ę“╦žų«ķgĄ─ĻP(gu©Īn)ŽĄ�����Ż¼Å─öĄ(sh©┤)┴┐╔Ž┤_Č©Ė„ę“╦žī”(du©¼)ųĖś╦(bi©Īo)ė░Ēæ│╠Č╚Ą─ę╗ĘNĘĮĘ©ĪŻ |

|

įŁ└Ē |

ĪĪĪĪįōĘĮĘ©īóĘų╬÷ųĖś╦(bi©Īo)ĘųĮŌ×ķĖ„éĆ(g©©)┐╔ęįėŗ(j©¼)┴┐Ą─ę“╦žŻ¼▓óĖ∙ō■(j©┤)Ė„éĆ(g©©)ę“╦žų«ķgĄ─ę└┤µĻP(gu©Īn)ŽĄ����Ż¼Ēś┤╬ė├Ė„ę“╦žĄ─▒╚▌^ųĄŻ©═©│Ż×ķīŹ(sh©¬)ļHųĄŻ®╠µ┤·╗∙£╩(zh©│n)ųĄŻ©═©│Ż×ķś╦(bi©Īo)£╩(zh©│n)ųĄ╗“ėŗ(j©¼)äØųĄŻ®��Ż¼ō■(j©┤)ęį£y(c©©)Č©Ė„ę“╦žī”(du©¼)Ęų╬÷ųĖś╦(bi©Īo)Ą─ė░ĒæĪŻė╔ė┌į┌Ęų╬÷Ģr(sh©¬)��Ż¼ę¬ų┤╬▀M(j©¼n)ąąĖ„ę“╦žĄ─ėąą“╠µ┤·Ż¼ę“┤╦ėųĘQ×ķ▀BŁh(hu©ón)╠µ┤·Ę©ĪŻ

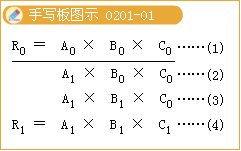

įO(sh©©)─│ę╗Ęų╬÷ųĖś╦(bi©Īo)R╩Ūė╔ŽÓ╗ź┬ō(li©ón)ŽĄĄ─AĪóBĪóC╚²éĆ(g©©)ę“╦žŽÓ│╦Ą├ĄĮ���Ż¼ł¾(b©żo)ĖµŲ┌Ż©īŹ(sh©¬)ļHŻ®ųĖś╦(bi©Īo)║═╗∙Ų┌Ż©ėŗ(j©¼)äØŻ®ųĖś╦(bi©Īo)×ķŻ║

ł¾(b©żo)ĖµŲ┌Ż©īŹ(sh©¬)ļHŻ®ųĖś╦(bi©Īo)R1ŻĮA1Ī┴B1Ī┴C1

╗∙Ų┌Ż©ėŗ(j©¼)äØŻ®ųĖś╦(bi©Īo)R0ŻĮA0Ī┴B0Ī┴C0

į┌£y(c©©)Č©Ė„ę“╦žūāäė(d©░ng)ī”(du©¼)ųĖś╦(bi©Īo)RĄ─ė░Ēæ│╠Č╚Ģr(sh©¬)┐╔░┤Ēśą“▀M(j©¼n)ąąŻ║

╗∙Ų┌Ż©ėŗ(j©¼)äØŻ®ųĖś╦(bi©Īo)R0ŻĮA0Ī┴B0Ī┴C0ĪĪŻ©1Ż®

Ą┌ę╗┤╬╠µ┤·ĪĪĪĪĪĪA1Ī┴B0Ī┴C0ĪĪĪĪĪ��ĪŻ©2Ż®

Ą┌Č■┤╬╠µ┤·ĪĪĪĪĪĪA1Ī┴B1Ī┴C0ĪĪĪĪĪ�ĪŻ©3Ż®

Ą┌╚²┤╬╠µ┤·ĪĪĪĪĪĪR1ŻĮA1Ī┴B1Ī┴C1ĪĪŻ©4Ż®

Ż©2Ż®ŻŁŻ©1Ż®Ī·Aūāäė(d©░ng)ī”(du©¼)RĄ─ė░Ēæ

Ż©3Ż®ŻŁŻ©2Ż®Ī·Būāäė(d©░ng)ī”(du©¼)RĄ─ė░Ēæ

Ż©4Ż®ŻŁŻ©3Ż®Ī·Cūāäė(d©░ng)ī”(du©¼)RĄ─ė░Ēæ

░čĖ„ę“╦žūāäė(d©░ng)ŠC║ŽŲüĒŻ¼┐éė░ĒæŻ║Ī„RŻĮR 1ŻŁR0

ĪŠūóęŌĪ┐╚ń╣¹īóĖ„ę“╦ž╠µ┤·Ą─Ēśą“Ė─ūā,ätĖ„éĆ(g©©)ę“╦žĄ─ė░Ēæ│╠Č╚ę▓Š═▓╗═¼�����ĪŻį┌┐╝įćųąę╗░ŃĢ■(hu©¼)Įo│÷Ė„ę“╦žĄ─Ęų╬÷Ēśą“ĪŻ |

|

▓Į¾E |

ĪĪĪĪę“╦žĘų╬÷Ę©ę╗░ŃĘų×ķ╦─éĆ(g©©)▓Į¾EŻ║

Ż©1Ż®┤_Č©Ęų╬÷ī”(du©¼)Ž¾���Ż¼╝┤┤_Č©ąĶę¬Ęų╬÷Ą─žö(c©ói)äš(w©┤)ųĖś╦(bi©Īo)����Ż¼▒╚▌^ŲõīŹ(sh©¬)ļHöĄ(sh©┤)Ņ~║═ś╦(bi©Īo)£╩(zh©│n)öĄ(sh©┤)Ņ~Ż©╚ń╔Ž─ĻīŹ(sh©¬)ļHöĄ(sh©┤)Ņ~Ż®�����Ż¼▓óėŗ(j©¼)╦Ńā╔š▀Ą─▓ŅŅ~��Ż╗

Ż©2Ż®┤_Č©įōžö(c©ói)äš(w©┤)ųĖś╦(bi©Īo)Ą─“ī(q©▒)äė(d©░ng)ę“╦ž����Ż¼╝┤Ė∙ō■(j©┤)įōžö(c©ói)äš(w©┤)ųĖś╦(bi©Īo)Ą─ą╬│╔▀^│╠�����Ż¼Į©┴óžö(c©ói)äš(w©┤)ųĖś╦(bi©Īo)┼cĖ„“ī(q©▒)äė(d©░ng)ę“╦žų«ķgĄ─║»öĄ(sh©┤)ĻP(gu©Īn)ŽĄ─Żą═�Ż╗

Ż©3Ż®┤_Č©“ī(q©▒)äė(d©░ng)ę“╦žĄ─╠µ┤·Ēśą“��Ż¼╝┤Ė∙ō■(j©┤)Ė„“ī(q©▒)äė(d©░ng)ę“╦žĄ─ųžę¬ąį▀M(j©¼n)ąą┼┼ą“����Ż╗

Ż©4Ż®Ēśą“ėŗ(j©¼)╦ŃĖ„“ī(q©▒)äė(d©░ng)ę“╦ž├ōļxś╦(bi©Īo)£╩(zh©│n)Ą─▓Ņ«Éī”(du©¼)žö(c©ói)äš(w©┤)ųĖś╦(bi©Īo)Ą─ė░ĒæĪŻ |

ĪĪĪĪĪŠ└²Īżėŗ(j©¼)╦ŃŅ}Ī┐ęčų¬─│Ų¾śI(y©©)2009─Ļ║═2010─ĻĄ─ėąĻP(gu©Īn)┘Y┴Ž╚ńŽ┬Ż║

|

ĪĪ |

2009─Ļ |

2010─Ļ |

|

ÖÓ(qu©ón)ęµā¶└¹┬╩ |

17.6% |

16.8% |

|

õN╩█ā¶└¹┬╩ |

16% |

14% |

|

┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩ |

0.5 |

0.6 |

|

ÖÓ(qu©ón)ęµ│╦öĄ(sh©┤) |

2.2 |

2 |

ĪĪĪĪę¬Ū¾Ż║Ė∙ō■(j©┤)ęį╔Ž┘Y┴Ž��Ż¼ī”(du©¼)2010─ĻÖÓ(qu©ón)ęµā¶└¹┬╩▌^╔Ž─Ļūāäė(d©░ng)Ą─▓Ņ«É▀M(j©¼n)ąąę“╦žĘųĮŌŻ¼ę└┤╬ėŗ(j©¼)╦ŃõN╩█ā¶└¹┬╩��Īó┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩║═ÖÓ(qu©ón)ęµ│╦öĄ(sh©┤)Ą─ūāäė(d©░ng)ī”(du©¼)2010─ĻÖÓ(qu©ón)ęµā¶└¹┬╩ūāäė(d©░ng)Ą─ė░Ēæ����ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ĻP(gu©Īn)ŽĄ╣½╩Į×ķŻ║ÖÓ(qu©ón)ęµā¶└¹┬╩=õN╩█ā¶└¹┬╩Ī┴┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩Ī┴ÖÓ(qu©ón)ęµ│╦öĄ(sh©┤)

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪĘų╬÷ī”(du©¼)Ž¾Ż║2010─ĻÖÓ(qu©ón)ęµā¶└¹┬╩-2009─ĻÖÓ(qu©ón)ęµā¶└¹┬╩=16.8%-17.6%=-0.8%

ĪĪĪĪ2009─ĻŻ║16%Ī┴0.5Ī┴2.2=17.6%ĪŁĪŁĪŁĪŁĪŁĪŁ(1)

ĪĪĪĪ╠µ┤·õN╩█ā¶└¹┬╩Ż║14%Ī┴0.5Ī┴2.2=15.4%ĪŁĪŁĪŁĪŁĪŁĪŁ(2)

ĪĪĪĪ╠µ┤·┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩Ż║14%Ī┴0.6Ī┴2.2=18.48%ĪŁĪŁĪŁĪŁĪŁĪŁ(3)

ĪĪĪĪ╠µ┤·ÖÓ(qu©ón)ęµ│╦öĄ(sh©┤)Ż║14%Ī┴0.6Ī┴2=16.8%ĪŁĪŁĪŁĪŁĪŁĪŁ(4)

ĪĪĪĪõN╩█ā¶└¹┬╩ūāäė(d©░ng)ė░ĒæŻ║(2)-(1)= 15.4%-17.6%=-2.2%

ĪĪĪĪ┐é┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩ūāäė(d©░ng)ė░ĒæŻ║(3)-(2)= 18.48%-15.4%=3.08%

ĪĪĪĪÖÓ(qu©ón)ęµ│╦öĄ(sh©┤)ūāäė(d©░ng)ė░ĒæŻ║(4)-(3)= 16.8%-18.48 %�Ż¼=-1.68%

ĪĪĪĪĖ„ę“╦žė░Ēæ║Žėŗ(j©¼)öĄ(sh©┤)×ķŻ║-2.2%+3.O8%-1.68%=-0.8%

ĪĪĪĪĪŠ└²Īżėŗ(j©¼)╦ŃŅ}Ī┐ęčų¬─│Ų¾śI(y©©)2009─Ļ║═2010─ĻĄ─ėąĻP(gu©Īn)┘Y┴Ž╚ńŽ┬Ż║

|

ĪĪ |

2009─Ļ |

2010─Ļ |

|

ÖÓ(qu©ón)ęµā¶└¹┬╩ |

15.921% |

23.334% |

|

ā¶Įø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn)ā¶└¹┬╩ |

12.545% |

15.556% |

|

ČÉ║¾└¹Žó┬╩ |

7.667% |

5.833% |

|

ā¶žö(c©ói)äš(w©┤)Ė▄ŚU |

0.692 |

0.8 |

ĪĪĪĪę¬Ū¾Ż║Ė∙ō■(j©┤)ęį╔Ž┘Y┴ŽŻ¼ī”(du©¼)2010─ĻÖÓ(qu©ón)ęµā¶└¹┬╩▌^╔Ž─Ļūāäė(d©░ng)Ą─▓Ņ«É▀M(j©¼n)ąąę“╦žĘųĮŌ����Ż¼ę└┤╬ėŗ(j©¼)╦Ńā¶Įø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn)ā¶└¹┬╩�����ĪóČÉ║¾└¹Žó┬╩║═ā¶žö(c©ói)äš(w©┤)Ė▄ŚUĄ─ūāäė(d©░ng)ī”(du©¼)2010─ĻÖÓ(qu©ón)ęµā¶└¹┬╩ūāäė(d©░ng)Ą─ė░Ēæ����ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ĻP(gu©Īn)ŽĄ╣½╩Į×ķŻ║ÖÓ(qu©ón)ęµā¶└¹┬╩=ā¶Įø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn)ā¶└¹┬╩+(ā¶Įø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn)ā¶└¹┬╩-ČÉ║¾└¹Žó┬╩)Ī┴ā¶žö(c©ói)äš(w©┤)Ė▄ŚU

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪĘų╬÷ī”(du©¼)Ž¾Ż║23.334%-15.921%=7.413%

ĪĪĪĪ2009─ĻÖÓ(qu©ón)ęµā¶└¹┬╩=12.545%+(12.545%-7.667%)Ī┴0.692=15.921%(1)

ĪĪĪĪĄ┌ę╗┤╬╠µ┤·=15.556%+(15.556%-7.667%)Ī┴0.692=21.015%(2)

ĪĪĪĪĄ┌Č■┤╬╠µ┤·=15.556%+(15.556%-5.833%)Ī┴0.692=22.284%(3)

ĪĪĪĪĄ┌╚²┤╬╠µ┤·

ĪĪĪĪ2010─ĻÖÓ(qu©ón)ęµā¶└¹┬╩ =15.556%+(15.556%-5.833%)Ī┴0.8=23.334%(4)

ĪĪĪĪ(2)-(1)ā¶Įø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn)ā¶└¹┬╩ūāäė(d©░ng)ī”(du©¼)ÖÓ(qu©ón)ęµā¶└¹┬╩Ą─ė░Ēæ=21.015%-15.921%=5.10%

ĪĪĪĪ(3)-(2)ČÉ║¾└¹Žó┬╩ūāäė(d©░ng)ī”(du©¼)ÖÓ(qu©ón)ęµā¶└¹┬╩Ą─ė░Ēæ=22.284%-21.015%=1.27%

ĪĪĪĪ(4)-(3)ā¶žö(c©ói)äš(w©┤)Ė▄ŚUūāäė(d©░ng)ī”(du©¼)ÖÓ(qu©ón)ęµā¶└¹┬╩Ą─ė░Ēæ=23.334%-22.284%=1.05%

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČīÅėŗ(j©¼)ĪĘļSš┬£y(c©©)įćŅ}29╠ū

ĪĪĪĪ2012ūóĢ■(hu©¼)ĪČ╣½╦Šæ(zh©żn)┬į┼c’L(f©źng)ļU(xi©Żn)╣▄└ĒĪĘļSš┬£y(c©©)įćŅ}12╠ū

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČČÉĘ©ĪĘļSš┬£y(c©©)įćŅ}17╠ū

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é