ЎЎЎЎИэ���ЎўЕР”ао}

ЎЎЎЎ1.№«ЛҫғфАықҷөД·ЦЕд‘Ә°ҙХХПВБРнҳРтЯMРРЈәКЧПИМбИЎ·Ё¶ЁУҜУ๫·e��Ј¬Ц®әуФЩҸӣСaТФЗ°Дк¶ИМқ“p���Ј¬МбИЎИОТвУҜУ๫·eҪрЈ¬Пт№Й–|·ЦЕд№ЙАы�����ЎЈ ( )

ЎЎЎЎ2.дNКЫоAңy·Ҫ·ЁЦРөД¶ЁРФ·ЦОц·ЁТ»°гФЪҡvК·ЩYБПІ»НкӮд»тҹo·ЁЯMРР¶ЁБҝ·ЦОц•rІЙУГЎЈ( )

ЎЎЎЎ3.ДіЖуҳI(yЁЁ)Йъ®a(chЁЈn)јЧ®a(chЁЈn)Ж·��Ј¬ұҫЖЪУӢ„қдNКЫБҝһй5000јю���Ј¬оAУӢҶОО»®a(chЁЈn)Ж·өДЦЖФміЙұҫһй100ФӘ�����Ј¬ЖЪйgЩMУГҝӮо~һй450000ФӘ���Ј¬іЙұҫАықҷВКұШнҡЯ_өҪ30%Ј¬ЯmУГөДПыЩM¶җ¶җВКһй5%�����ЎЈёщ“ю(jЁҙ)ЙПКцЩYБП����Ј¬Я\УГіЙұҫАықҷ·ЁңyЛгҶОО»јЧ®a(chЁЈn)Ж·өДғrёсһй190ФӘЎЈ ( )

ЎЎЎЎ4.ДіЖуҳI(yЁЁ)Йъ®a(chЁЈn)ТТ®a(chЁЈn)Ж·�����Ј¬ұҫЖЪУӢ„қдNКЫБҝһй10000јю���Ј¬‘ӘШ““ъөД№М¶ЁіЙұҫҝӮо~һй500000ФӘ�����Ј¬ҶОО»®a(chЁЈn)Ж·Чғ„УіЙұҫһй240ФӘ�Ј¬ЯmУГөДПыЩM¶җ¶җВКһй5%����Ј¬ёщ“ю(jЁҙ)ЙПКцЩYБПЈ¬Я\УГұЈұҫьc¶Ёғr·ЁңyЛгөДҶОО»ТТ®a(chЁЈn)Ж·өДғrёсһй305.26ФӘ����ЎЈ ( )

ЎЎЎЎ5.Ді№«Лҫ·ЗіЈЦШТ•®a(chЁЈn)Ж·¶Ёғr№ӨЧчЈ¬№«ЛҫШ“ШҹИЛҸҠХ{(diЁӨo)���Ј¬®a(chЁЈn)Ж·¶ЁғrТ»¶ЁТӘХэҙ_·ҙУіЖуҳI(yЁЁ)®a(chЁЈn)Ж·өДХжҢҚғrЦөөДПыәДәНЮD(zhuЁЈn)ТЖ��Ј¬ұЈЧCЖуҳI(yЁЁ)әҶҶОФЩЙъ®a(chЁЈn)өДА^Аm(xЁҙ)ЯMРР�����ЎЈФ“№«ЛҫІ»ТЛІЙУГөД¶Ёғr·Ҫ·ЁКЗНкИ«іЙұҫјУіЙ¶Ёғr·Ё����ЎЈ ( )

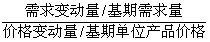

ЎЎЎЎ6.РиЗуғrёсҸ—РФПө”ө(shЁҙ)¶Ёғr·ЁКЗТФКРҲцРиЗуһй»щөAөД¶Ёғr·Ҫ·ЁЈ¬РиЗуғrёсҸ—РФПө”ө(shЁҙ)=  ���ЎЈ ( )

���ЎЈ ( )

ЎЎЎЎ7.ЖдЛы—lјюПаН¬өДЗйӣrПВ�Ј¬ұЈұҫьc¶Ёғr·Ҫ·ЁДЬүтҙ_¶ЁЧоөНдNКЫғrёс��ЎЈ ( )

ЎЎЎЎ8.ЖуҳI(yЁЁ)°ҙХХЖд®a(chЁЈn)Ж·ФЪКРҲцЙПөДЦӘГы¶ИәНПыЩMХЯЦРөДРЕИОіМ¶ИҒнЦЖ¶Ё®a(chЁЈn)Ж·ғrёсөД·Ҫ·Ё����Ј¬ҢЩУЪҪMәП¶ЁғrІЯВФЎЈ ( )

ЎЎЎЎ9.Ді®a(chЁЈn)Ж·ҳЛГчЎ°Фӯғr250ФӘ��Ј¬¬F(xiЁӨn)ҙЩдNғr100ФӘЎұ��Ј¬Я@·NҳЛғr·ЁҢЩУЪРДАн¶ЁғrІЯВФЦРөДлpО»¶ЁғrІЯВФ��ЎЈ ( )

ЎЎЎЎ10. »Шҡw·ЦОц·ЁКЗ·ЦҪв»мәПіЙұҫЭ^һйҫ«ҙ_өД·Ҫ·Ё����ЎЈ ( )

ЎЎЎЎ11.ЖуҳI(yЁЁ)һйҫSіЦТ»¶ЁҪӣ(jЁ©ng) IДЬБҰЛщұШнҡШ““ъөДЧоөНіЙұҫКЗЧГБҝРФ№М¶ЁіЙұҫЎЈ ( )

ЎЎЎЎ12.Ді№«ЛҫФВіЙұҫҝјәЛАэ•юЙП���Ј¬ёчІҝйTҪӣ(jЁ©ng)АнХэФЪУ‘Х“��ЎўХJ¶ЁІо®җөДШҹИОІҝйT���Ј¬ХJһйЦұҪУІДБПғrёсІо®җөДШҹИОІҝйTКЗЙъ®a(chЁЈn)ІҝйTЎЈ ( )

ЎЎЎЎ13.НЁіЈ����Ј¬ХэіЈҳЛңКіЙұҫРЎУЪАнПлҳЛңКіЙұҫЎЈ ( )

ЎЎЎЎ14.ЧчҳI(yЁЁ)іЙұҫУӢЛг·ЁЕcӮчҪy(tЁҜng)іЙұҫУӢЛг·ЁПаұИ����Ј¬ҢҰйgҪУЩMУГөД·ЦЕдҢҰПуКЗПаН¬өДЈ¬І»Н¬өДКЗҢҰЦұҪУЩMУГөДҙ_ХJәН·ЦЕд�ЎЈ ( )

ЎЎЎЎ15.·ЗФцЦөіЙұҫКЗЦёУЙ·ЗФцЦөЧчҳI(yЁЁ)°l(fЁЎ)ЙъөДЧчҳI(yЁЁ)іЙұҫЈ¬КЗРиТӘНЁЯ^іЦАm(xЁҙ)ёДЙЖҒнПыіэ»тЦрІҪҪөөНөДіЙұҫ�����ЎЈ ( )

ЎЎЎЎ16.ФЪІ»Н¬ТҺ(guЁ©)ДЈөДН¶ЩYЦРРДЦ®йgЯMРРҳI(yЁЁ)ҝғұИЭ^•r����Ј¬К№УГКЈУаКХТжЦёҳЛғһ(yЁӯu)УЪН¶ЩYҲуікВКЦёҳЛЎЈ( )

ЎЎЎЎ17.АықҷЦРРДҢҰіЙұҫөДҝШЦЖКЗВ“(liЁўn)ПөЦшКХИлЯMРРөД�Ј¬ЛьҸҠХ{(diЁӨo)Ҫ^ҢҰіЙұҫөД№қ(jiЁҰ)јsЎЈ ( )

ЎЎЎЎ18.һйБЛуw¬F(xiЁӨn)№«ЖҪРФФӯ„t��Ј¬ЖуҳI(yЁЁ)ғИ(nЁЁi)ІҝҪ»ТЧлp·ҪЛщІЙУГөДғИ(nЁЁi)ІҝЮD(zhuЁЈn)ТЖғrёсұШнҡТ»ЦВЈ¬·с„tҢўУРК§№«Хэ�����ЎЈ ( )

ЎЎЎЎ19.КЈУа№ЙАыХюІЯПВ��Ј¬®”УҜАыЛ®ЖҪІ»Чғ•r���Ј¬№ЙАы°l(fЁЎ)·Ео~ЕcН¶ЩYҷC•юөД¶а№СіКН¬·ҪПтЧғ„У;¶шФЪН¶ЩYҷC•юҫSіЦІ»Чғ•r����Ј¬№ЙАы°l(fЁЎ)·Ео~Еc№«ЛҫУҜАыіК·ҙ·ҪПтЧғ„У�����ЎЈ ( )

ЎЎЎЎ20.Ў°КЦЦРшBЎұАнХ“ХJһй���Ј¬№«ЛҫөД№ЙАыХюІЯЕc№«ЛҫөД№ЙЖұғrёсКЗГЬЗРПакPөД���Ј¬јҙ®”№«ЛҫЦ§ё¶Э^ёЯөД№ЙАы•rЈ¬№«ЛҫөД№ЙЖұғrёс•юлSЦ®ЙПЙэ��Ј¬№«ЛҫғrЦөҢўөГөҪМбёЯЎЈ ( )

ЎЎЎЎ21.№М¶Ё№ЙАыЦ§ё¶ВКХюІЯөДЦчТӘИұьcФЪУЪ№«Лҫ№ЙАыЦ§ё¶ЕcЖдУҜАыДЬБҰПаГ“№қ(jiЁҰ)���Ј¬®”УҜАыЭ^өН•rИФТӘЦ§ё¶Э^ёЯөД№ЙАы�����Ј¬ИЭТЧТэЖр№«ЛҫЩYҪр¶МИұЎўШ”„Х оӣrҗә»Ҝ�����ЎЈ ( )

ЎЎЎЎ22.МҺУЪЛҘНЛЖЪөДЖуҳI(yЁЁ)ФЪЦЖ¶ЁКХТж·ЦЕдХюІЯ•r�����Ј¬‘Ә®”ғһ(yЁӯu)ПИҝј‘]ЖуҳI(yЁЁ)·eАЫ�ЎЈ ( )

ЎЎЎЎ23.ФЪНЁШӣЕтГӣ•rЖЪЈ¬ЖуҳI(yЁЁ)Т»°г•юІЙИЎЖ«ЛЙөДАықҷ·ЦЕдХюІЯ����ЎЈ ( )

ЎЎЎЎ24.ТФ№«ЛҫөД‘Әё¶Жұ“ю(jЁҙ)°l(fЁЎ)·Е№ЙАыөД·ҪКҪҢЩУЪШ”®a(chЁЈn)№ЙАыЦ§ё¶·ҪКҪЎЈ ( )

ЎЎЎЎ25.ФЪіэПўИХЦ®З°�����Ј¬№ЙАыҷаАыҸДҢЩУЪ№ЙЖұ;ҸДіэПўИХй_КјЈ¬РВЩҸИл№ЙЖұөДН¶ЩYХЯІ»ДЬ·ЦПнұҫҙОТСРыёж°l(fЁЎ)·ЕөД№ЙАы�����ЎЈ ( )

ЎЎЎЎПакPНЖЛ]Јә

ЎЎЎЎёчөШ2012•юУӢВҡ·QіЙҝғІйФғ•rйgј°ИлҝЪ

ЎЎЎЎ2012•юУӢВҡ·QҝјФҮіЙҝғәПёс·Ц”ө(shЁҙ)ҫҖоAңy

ЎЎЎЎ2012•юУӢВҡ·QҝјФҮХжо}ј°ҙр°ёҪвОц…RҝӮ