����(��)�ԷǬF(xi��n)���Y�a(ch��n)�僔����(w��)

����1.����(w��)�˵ĕ�Ӌ̎��

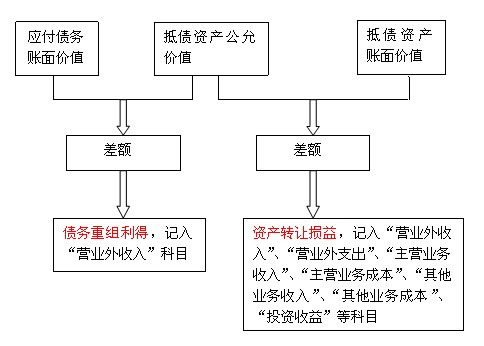

�����ԷǬF(xi��n)���Y�a(ch��n)�僔����(w��)�����������(w��)�ˑ�(y��ng)��(d��ng)���ؽM����(w��)���~��rֵ�c�D(zhu��n)�ķǬF(xi��n)���Y�a(ch��n)���ʃrֵ֮�g�IJ��~�������Ӌ�뮔(d��ng)�ړp�档�D(zhu��n)�ķǬF(xi��n)���Y�a(ch��n)���ʃrֵ�c���~��rֵ֮�g�IJ��~���Ӌ�뮔(d��ng)�ړp�����

������I(y��)�ԷǬF(xi��n)���Y�a(ch��n)�僔����(w��)��������(y��ng)����(y��ng)������(w��)���~�����~�����ӛ����(y��ng)���~��ȿ�Ŀ���������僔����(w��)�ķǬF(xi��n)���Y�a(ch��n)�Ĺ��ʃrֵ�����Jӛ �������I(y��)��(w��)���롱��������I�I(y��)��(w��)���롱�����̶��Y�a(ch��n)����������������o���Y�a(ch��n)��������L�ڹə�(qu��n)Ͷ�Y���ȿ�Ŀ������(y��ng)֧�������P(gu��n)���M������Jӛ����(y��ng)�����M���ȿ�Ŀ���������~����Jӛ���I�I(y��)�����롱�ȿ�Ŀ��

�����ǬF(xi��n)���Y�a(ch��n)���ʃrֵ�c�~��rֵ�IJ��~�����(y��ng)��(d��ng)�քe��ͬ��r�M��̎����

����(1)�ǬF(xi��n)���Y�a(ch��n)���؛�ģ���(y��ng)��(d��ng)ҕͬ�N��̎�������������(j��)���������롱���P(gu��n)Ҏ(gu��)�������ǬF(xi��n)���Y�a(ch��n)�Ĺ��ʃrֵ�_�J(r��n)�N����Ʒ�����������ͬ�r�Y(ji��)�D(zhu��n)����(y��ng)�ijɱ�������

����(2)�ǬF(xi��n)���Y�a(ch��n)��̶��Y�a(ch��n)���o���Y�a(ch��n)��������乫�ʃrֵ���~��rֵ�IJ��~����Ӌ��I�I(y��)�������I�I(y��)��֧�����

����(3)�ǬF(xi��n)���Y�a(ch��n)���L�ڹə�(qu��n)Ͷ�Y��Ͷ�Y��������乫�ʃrֵ���~��rֵ�IJ��~�����Ӌ��Ͷ�Y���档

��������(w��)�˕�Ӌ̎�����D��ʾ��

���������}3�����x�}�����и���ԷǬF(xi��n)���Y�a(ch��n)�僔ȫ������(w��)�Ă���(w��)�ؽM��������ڂ���(w��)�˂���(w��)�ؽM���õ���(�� )��(2009�꿼�})

����A.�ǬF(xi��n)���Y�a(ch��n)�~��rֵС���乫�ʃrֵ�IJ��~

����B.�ǬF(xi��n)���Y�a(ch��n)�~��rֵ�����乫�ʃrֵ�IJ��~

����C.�ǬF(xi��n)���Y�a(ch��n)���ʃrֵС���ؽM����(w��)�~��rֵ�IJ��~

����D.�ǬF(xi��n)���Y�a(ch��n)�~��rֵС���ؽM����(w��)�~��rֵ�IJ��~

�������𰸡�C

����������������(w��)���ԷǬF(xi��n)���Y�a(ch��n)�僔����(w��)�������(y��ng)���ؽM����(w��)���~��rֵ���D(zhu��n)�ǬF(xi��n)���Y�a(ch��n)�Ĺ��ʃrֵ֮�g�IJ��~Ӌ��I�I(y��)������(����(w��)�ؽM����)���

���������}4�����x�}����˾����ֵ��һ��{�����������m�õ���ֵ�����ʞ�17%��������˾�c�ҹ�˾������Ƿ�ҹ�˾ُ؛��450�fԪ�M�Ђ���(w��)�ؽM������(j��)�f(xi��)�h���������˾����a(ch��n)Ʒ�փ�����(w��);��˾�����a(ch��n)Ʒ���p���Ă���(qu��n)����(w��)�Y(ji��)��������˾�ь����ڵւ��Įa(ch��n)Ʒ�l(f��)���������_����ֵ�����ðl(f��)Ʊ�������˾���ڵւ��a(ch��n)Ʒ���~�����~��300�fԪ�������Ӌ��Ĵ�؛���r��(zh��n)���30�fԪ�����ʃrֵ(Ӌ���r��)��350�fԪ������˾��ԓ����(w��)�ؽM��(y��ng)�_�J(r��n)�Ă���(w��)�ؽM���Þ�( )�fԪ����

����A.40.5 B.100 C.120.5 D.180

�������𰸡�A

��������������˾��ԓ����(w��)�ؽM��(y��ng)�_�J(r��n)�Ă���(w��)�ؽM����=450-350��(1+17%)=40.5(�fԪ)��

�������P(gu��n)���]��

��ԇ���e�߄���2010���Ӌ�Q��ԇ�俼���}��������������

2010���Ӌ�Q�м���Ӌ����(w��)���c����R����������������2010��Ӌ�Q���м���Ӌ����(w��)���o��(d��o)�v�x�R��