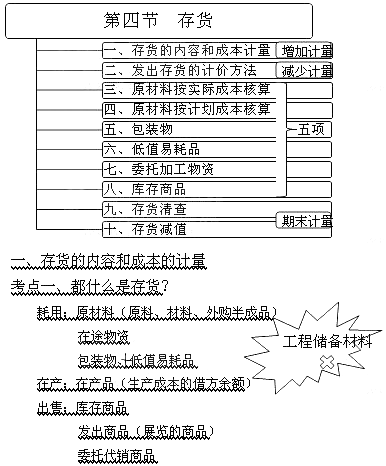

����ȫ���v�x��2013��Ӌ�Q��������Ӌ���ա����c���v�R��

��һ�¡��Y���a(ch��n)

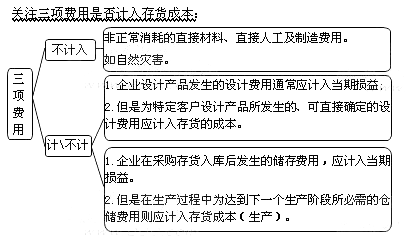

�������c������������I(y��)��؛�ɱ�Ӌ��

������؛���ճɱ��M�г�ʼӋ����������ُ�ɱ�������ӹ��ɱ��������ɱ����

����

�����\ݔ;�еĺ���p�ģ�

����ָ��Ʒ���\ݔ�^���������������Ʒ���|(zh��)������Ȼ�l�������g�O������أ����l(f��)������Ȼ�Ļɱ���ēp�����������������܇���\ݔú̿�����ʵ��^������Ȼɢ���Լ��ד]�l(f��)�a(ch��n)Ʒ���\ݔ�^���е���Ȼ�]�l(f��)����

�������c������̘I(y��)��I(y��)��؛�ɱ�Ӌ��

����1.��Ʒ��ͨ��I(y��)�ڴ�؛��ُ�^���аl(f��)�����\ݔ�M���bж�M������U�M�Լ������ɚw���ڴ�؛��ُ�ɱ����M؛�M�ã�����Ӌ���؛��ُ�ɱ����

����2.Ҳ�������Кw�����������ĩ����(j��)��ُ��Ʒ�Ĵ��N��r�M�з֔�����������������Ʒ���M؛�M��������Ӌ�뮔�ړp�����������δ����Ʒ���M؛�M���������Ӌ����ĩ��؛�ɱ���

����3.�����Ʒ��ͨ��I(y��)��ُ��Ʒ���M؛�M�ý��~�^С���������ڰl(f��)���rֱ��Ӌ�뮔�ړp���������

���������}�����x�}��(2007��)ij��I(y��)����ֵ��һ��{���ˣ�ُ�����һ����������ֵ�����ðl(f��)Ʊ�Ϙ����ăr���25�fԪ����ֵ����4.25�fԪ���������֧�����ϵı��U�M2�fԪ���������b��Ѻ��2�fԪ��ԓ�����ϵIJ�ُ�ɱ���(��)�fԪ������

����A.27

����B.29

����C.29.25

����D.31.25

���������_�𰸡�A

�������𰸽�����ԓ�����ϵIJ�ُ�ɱ�=25+2=27(�fԪ)

���������}�����x�}����˾����һ��{���ˣ����Ì��H�ɱ�������ϳɱ�������2008��4��1��ُ��M����100����ÿ���I�r��1 000Ԫ��������ֵ���ʞ�17%���l(f��)���\�M2 000Ԫ(����7%�ֿ���ֵ��)��������U�M400Ԫ��������bж�M500Ԫ����������r�l(f��)�F(xi��n)�p����3�����������ں���p�ģ��tԓ�����ϵĆ�λ�ɱ���ÿ��(��)Ԫ����

����A.1 134.5

����B.1 200

����C.1 059.38

����D.1 027.6

���������_�𰸡�C

�������𰸽�����ԓ���ϵ����~�ɱ�=1 000��100+2 000��93%+400+500=102 760(Ԫ);���ϵĆ�λ�ɱ�=102 760��97=1 059.38(Ԫ)����

���������}�����x�}��(2008��)ij��I(y��)����ֵ��СҎ(gu��)ģ�{�������������ُ��ײ���2 060����������ÿ����r(����ֵ��)50Ԫ�����������֧���\�M3 500Ԫ�����\ݔ;�аl(f��)������p��60��������������ǰ�l(f��)�����x�����M��620Ԫ�����ԓ���������Č��H��λ�ɱ���ÿ����(��)Ԫ�����

����A.50

����B.51.81

����C.52

����D.53.56

���������_�𰸡�D

�������𰸽�����СҎ(gu��)ģ�{���˵���ֵ��ӛ���ُ�ɱ���(2 060��50+3 500+620)/(2 060-60)=53.56(Ԫ/����)�����

���������}���Д��}��(2009��)��Ʒ��ͨ��I(y��)�ڲ�ُ��Ʒ�^���аl(f��)�����\�s�M���M؛�M������������Ӌ���؛��ُ�ɱ���������M؛�M�Ô�(sh��)�~�^С�����Ҳ�����ڰl(f��)���rֱ��Ӌ�뮔���M�á�(��)

���������_�𰸡���

���������}�����x�}��(2011��)���ж��������Ӌ���؛�ɱ�����(��)��

����A.һ��{����I(y��)�M��ԭ����֧�����P��

����B.һ��{����I(y��)ُ�Mԭ����֧������ֵ��

����C.СҎ(gu��)ģ�{����I(y��)ُ�Mԭ����֧������ֵ��

����D.һ��{����I(y��)�M�ڑ������MƷ֧�������M��

���������_�𰸡�B

�������𰸽�����һ��{����I(y��)ُ�Mԭ����֧������ֵ����Ӌ���؛�ɱ�������СҎ(gu��)ģ�{����I(y��)ُ�Mԭ����֧������ֵ��Ӌ���؛�ɱ����

���������}�����x�}��һ��{������ُ��؛�IJ�ُ�ɱ�������(��)���

����A.ُ�I��؛�l(f��)�������M�����YԴ���������M���P��

����B.ُ�I��؛�l(f��)������ֵ��

����C.�����N헶��~�еֿ۵���ֵ���M헶��~

����D.���ǰ���������x�M

����E.�\ݔ;�к���p��

����F.���a(ch��n)�^���О��_����һ�����a(ch��n)�A��������Ă}���M��

����G.��ُ�ˆT�����M�����O��ُ�C���Ľ�(j��ng)�M

����H.���������ĵ�ֱ�Ӳ����M

���������_�𰸡�BFGH

�������P���]��

����2013���Ӌ�Q��ԇ�̲�׃�����ȅR��

����2013���Ӌ�Q��ԇ��V�R��(���и�)

���������ؿ���2013���Ӌ�Q��ԇ�Д��}���}����

����2013���Ӌ�Q��������Ӌ���ա��n�����I(y��)�}�R��