°°°°÷™◊RŁc ģ∆Ŗ����°ĘťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY

°°°°“Ľ°ĘťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYłŇ Ų

°°°°(“Ľ)ťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYĶńłŇńÓ

°°°°ťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYįŁņ®∆ůėI(y®®)≥÷”–Ķńƶ∆š(1)◊”Ļęňĺ;(2)ļŌ†I∆ůėI(y®®);(3)¬ď(li®Ęn)†I∆ůėI(y®®)Ķńôŗ(qu®Ęn)“ś–‘Õ∂ŔY“‘ľį∆ůėI(y®®)≥÷”–ĶńƶĪĽÕ∂ŔYÜőőĽ;(4)≤ĽĺŖ”–Ņō÷∆�����°ĘĻ≤Õ¨Ņō÷∆ĽÚ÷ōīů”įŪĎ����£¨«“‘ŕĽÓ‹S –ąŲõ]”–ąůÉr����°ĘĻę‘ Ér÷Ķ≤Ľń‹Ņ…ŅŅ”čŃŅĶńôŗ(qu®Ęn)“ś–‘Õ∂ŔY����°£

°°°°◊Ę“‚£ļ≤ĽĺŖ”–Ņō÷∆°ĘĻ≤Õ¨Ņō÷∆ĽÚ÷ōīů”įŪĎ�����£¨«“‘ŕĽÓ‹S –ąŲ”–Ļęť_ąůÉr���°ĘĻę‘ Ér÷Ķń‹ČÚŅ…ŅŅ”čŃŅĶńôŗ(qu®Ęn)“ś–‘Õ∂ŔY��£¨≤ĽĆŔ”ŕĪĺĻĚ(ji®¶)ĹťĹBĶń∑∂áķ��£¨Ď™(y®©ng)‘ď‘ŕĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)Ķ»÷–∑ī”≥����°£

°°°°(∂Ģ)ťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYĶńļňň„∑Ĺ∑®

°°°°ťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYĶńļňň„∑Ĺ∑®”–É…∑N£ļ“Ľ «≥…Īĺ∑®�����£¨∂Ģ «ôŗ(qu®Ęn)“ś∑®����°£

°°°°∂Ģ°Ę≤…”√≥…Īĺ∑®ļňň„ťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYĶńŔ~Ą’(w®ī)ŐéņŪ

°°°°(“Ľ)≥ű ľī_’J

°°°°≥ż∆ůėI(y®®)ļŌ≤Ę–ő≥…ĶńťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY“‘Õ‚�£¨“‘÷ßł∂¨F(xi®§n)Ĺū»°Ķ√ĶńťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY£¨Ď™(y®©ng)ģĒįī’’ĆćŽH÷ßł∂ĶńŔŹŔIÉrŅÓ◊ųěť≥ű ľÕ∂ŔY≥…Īĺ��°£≥ż∆ůėI(y®®)ļŌ≤Ę–ő≥…ĶńťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY“‘Õ‚��£¨∆ůėI(y®®)ňýįl(f®°)…ķĶńŇc»°Ķ√ťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY÷ĪĹ”ŌŗÍP(gu®°n)ĶńŔM”√���°Ę∂źĹū“‘ľį∆šňŻĪō“™÷ß≥ŲĎ™(y®©ng)”軎ťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYĶń≥ű ľÕ∂ŔY≥…Īĺ���°£

°°°°∆ůėI(y®®)»°Ķ√ťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY£¨ĆćŽH÷ßł∂ĶńÉrŅÓĽÚ’ŖƶÉr÷–įŁļ¨Ķń“—–ŻłśĶę…–őīįl(f®°)∑ŇĶń¨F(xi®§n)ĹūĻ…ņŻĽÚņŻĚô�£¨◊ųěťĎ™(y®©ng) ’ŪóńŅĀŪŐéņŪ£¨≤Ľėč(g®įu)≥…ťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYĶń≥…Īĺ�����°£

°°°°ĹŤ£ļťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY

°°°°Ď™(y®©ng) ’Ļ…ņŻ

°°°°ŔJ£ļ„y––īśŅÓĶ»

°°°°(∂Ģ)≥÷”–∆ŕťg

°°°°≤…”√≥…Īĺ∑®ļňň„ĶńťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY����£¨≥ż»°Ķ√Õ∂ŔYērĆćŽH÷ßł∂ĶńÉrŅÓĽÚ?q®Ī)¶Ér÷–įŁļ¨Ķń“—–ŻłśĶę…–őīįl(f®°)∑ŇĶń¨F(xi®§n)ĹūĻ…ņŻĽÚņŻĚôÕ‚£¨Õ∂ŔY∆ůėI(y®®)Ď™(y®©ng)ģĒįī’’ŌŪ”–ĪĽÕ∂ŔYÜőőĽ–Żłśįl(f®°)∑ŇĶń¨F(xi®§n)ĹūĻ…ņŻĽÚņŻĚôī_’JÕ∂ŔY ’“ś��£¨≤Ľ‘ŔĄĚ∑÷ «∑ŮĆŔ”ŕÕ∂ŔY«įļÕÕ∂ŔYļůĪĽÕ∂ŔYÜőőĽĆć¨F(xi®§n)ĶńÉŰņŻĚô°£

°°°°ĹŤ£ļĎ™(y®©ng) ’Ļ…ņŻ

°°°°ŔJ£ļÕ∂ŔY ’“ś

°°°°ĹŤ£ļ„y––īśŅÓ

°°°°ŔJ£ļĎ™(y®©ng) ’Ļ…ņŻ

°°°°»ż�����°Ę≤…”√ôŗ(qu®Ęn)“ś∑®ļňň„ťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYĶńŔ~Ą’(w®ī)ŐéņŪ

°°°°°ĺ—”…ž°Ņ≥…Īĺ∑®Ō¬Őé÷√ēr£ļ

°°°°ĹŤ£ļ„y––īśŅÓ

°°°°ŔJ£ļťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY(Ŕ~√śÉr÷Ķ)

°°°°Õ∂ŔY ’“ś

°°°°ôŗ(qu®Ęn)“ś∑®Ō¬Őé÷√ēr£ļ

°°°°ĹŤ£ļ„y––īśŅÓ

°°°°ŔJ£ļťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY°™°™≥…Īĺ

°°°°°™°™ďp“ś’{(di®§o)’Ż

°°°°°™°™∆šňŻôŗ(qu®Ęn)“ś◊ÉĄ”

°°°°Õ∂ŔY ’“ś

°°°°ĹŤ£ļŔYĪĺĻę∑e

°°°°ŔJ£ļÕ∂ŔY ’“ś

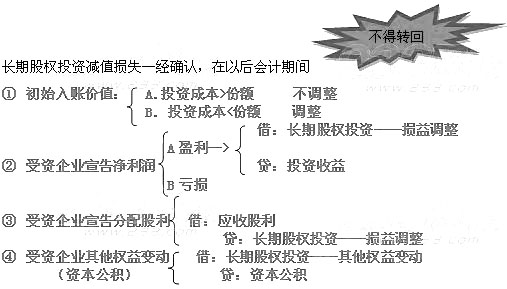

°°°°ňń��°ĘťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYúp÷Ķ

°°°°ĹŤ£ļŔYģa(ch®£n)úp÷Ķďp ß

°°°°ŔJ£ļťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYúp÷Ķú āš

°°°°ŌŗÍP(gu®°n)Õ∆ň]£ļ

°°°°2013ńÍēĢ”č¬ö∑QŅľ‘áłųŅ∆ńŅĆW(xu®¶)Ńē(x®™)”čĄĚŇc“™«ů

°°°°2013ńÍ÷–ľČēĢ”č¬ö∑QŅľ‘áÓA(y®ī)Ńē(x®™)”čĄĚĪŪ

°°°°2013ńÍēĢ”č¬ö∑Q°∂Ĺõ(j®©ng)Ěķ∑®ĽýĶA(ch®≥)°∑ÓA(y®ī)Ńē(x®™)÷vŃxÖRŅā

°°°°2012ēĢ”č¬ö∑Q°∂≥űľČēĢ”čĆ楒(w®ī)°∑‘áÓ}ľįīūįł