�����c(di��n)���鿴��2013��(hu��)Ӌ(j��)�Q��������(j��ng)��(j��)�����A(ch��)����ǰ���v�R��

�����¡���ֵ���������M(f��i)������I�I(y��)�������ƶ�

���������½������ֵ�����c(di��n)�ֲ���

�������c(di��n)��֮һ������漰3��(g��)���N����������е���ֵ������������M(f��i)�������̲�������(n��i)������A(y��)Ӌ(j��)��?j��n)?sh��)10-15�֣���(hu��)�漰���N�}�����������������(xi��ng)�x���}������

������������Ҫ֪�R(sh��)�c(di��n)��(f��)��(x��)

����һ������ֵ��

����(һ)��ֵ���{���ˣ�

����1.�{���˵ķ��50�fԪ�����80�fԪ����

����2.������һ��{���������

����3.СҎ(gu��)ģ�{���ˣ�

����(1)��(sh��)�к��������k��������һ�㲻ʹ����ֵ�����ðl(f��)Ʊ����������Ե�����(w��)�C(j��)�P(gu��n)���_��ֵ�����ðl(f��)Ʊ�������

����(2)�����Ҷ���(w��)��������Ҏ(gu��)�����������{����һ��(j��ng)�J(r��n)����һ��{���˺������������D(zhu��n)��СҎ(gu��)ģ�{�������

����(��)��ֵ�������շ���

����1.һ��Ҏ(gu��)�����N�ۻ��M(j��n)�ڵ�؛��;;�ṩ�ļӹ���������������ڄ�(w��);

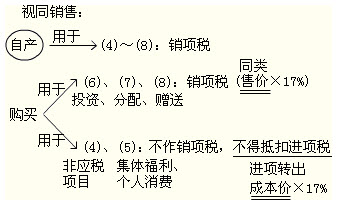

����2.ҕͬ�N��؛��(8�(xi��ng))��

����(1)��؛�サ��������λ���߂�(g��)�˴��N;

����(2)�N�۴��N؛��(���m(x��)�M(f��i)�U�{�I�I(y��)��);

����(3)�O(sh��)�Ѓɂ�(g��)���ϙC(j��)��(g��u)����(sh��)�нy(t��ng)һ����ļ{���ˣ���؛���һ��(g��)�C(j��)��(g��u)���������C(j��)��(g��u)�����N�����������P(gu��n)�C(j��)��(g��u)�O(sh��)��ͬһ�h(��)�ij���;

����(4)-(8)��

����

����3.����N��؛���c��I����ֵ����(y��ng)���(xi��ng)Ŀ��

����(1)����N��؛�����؛������a(ch��n)���������l(f��)�������۵���I(y��)����I(y��)�Ԇ�λ�͂�(g��)�w���̑��Ļ���N���О�����ҕ���N��؛��������(y��ng)��(d��ng)�U�{��ֵ��;������λ�͂�(g��)�˵Ļ���N���О������ҕ���N�۷���ֵ����(y��ng)���ڄ�(w��)�����U�{��ֵ�����

����(2)��I�Ǒ�(y��ng)�����{���˼�I����ֵ����(y��ng)���(xi��ng)Ŀ�ģ���(y��ng)�քe����؛����ߑ�(y��ng)���ڄ�(w��)���N���~�ͷ���ֵ����(y��ng)���(xi��ng)Ŀ�ĠI�I(y��)�~;δ�քe�����������������ܶ���(w��)�C(j��)�P(gu��n)�˶�؛����ߑ�(y��ng)���ڄ�(w��)���N���~��

����4.��������������Ҏ(gu��)��(13�(xi��ng))

����5.����ֵ����(y��ng)���(xi��ng)Ŀ(9�(xi��ng))

����(��)�����c������

����1.һ��{���˶��ʣ�17%����13%;;

����2.СҎ(gu��)ģ�{���������ʣ�3%

����3.�N���Լ�ʹ���^�Ĺ̶��Y�a(ch��n)�������

����(��)һ��{���˵���ֵ��Ӌ(j��)��

����1.�N���~�Ĵ_����

����(1)һ����r����ُ�I������ȡ��ȫ���r(ji��)��̓r(ji��)���M(f��i)��(���鲻����ֵ���Ľ��~)

����(2)����I(y��)��(w��)�����ۿ��N��;�����f�Q�·�ʽ�N��؛��;�۰��b��Ѻ���������

����(3)�{���x��(w��)�İl(f��)���r(sh��)�g���̲�P169

����2.��(zh��n)��ֿ۵��M(j��n)�(xi��ng)���~

| �ֿ۷��� |

���w��(n��i)�� |

| ��Ʊ�ֶ� |

��1�����N�۷�ȡ�õġ���ֵ�����ðl(f��)Ʊ����ע������ֵ���~

��2���ĺ��P(gu��n)ȡ�õ��M(j��n)����ֵ���U�����ע������ֵ���~ |

| Ӌ(j��)��ֶ� |

��1����ُ�ⶐ�r(n��ng)�a(ch��n)Ʒ���M(j��n)�(xi��ng)���~=�I�r(ji��)��13%

��2��ُ�M(j��n)�����N��؛���Լ������a(ch��n)��(j��ng)�I�^����֧���\(y��n)ݔ�M(f��i)�ã�

�M(j��n)�(xi��ng)���~=���\(y��n)ݔ�M(f��i)��+���O(sh��)���𣩡�7%

�\(y��n)ݔ�M(f��i)�ã��������bж�M(f��i)��������U(xi��n)�M(f��i)�������s�M(f��i) |

����3.����ֿ��M(j��n)�(xi��ng)���~�(xi��ng)Ŀ��9�(xi��ng)���������c(di��n)�ǣ�

����(1)���ڷ���ֵ����(y��ng)���(xi��ng)Ŀ�������������ֵ���(xi��ng)Ŀ�������w�������߂�(g��)�����M(f��i)��ُ�M(j��n)؛����ߑ�(y��ng)���ڄ�(w��);

����(2)�������pʧ��ُ�M(j��n)؛��;�Լ��ڮa(ch��n)Ʒ�������a(ch��n)��Ʒ�����õ�ُ�M(j��n)؛����ߑ�(y��ng)���ڄ�(w��);

��������ʾ���������pʧ�����ָ�����������ɱ��I����Gʧ��ù?f��n)�׃�|(zh��)�ēpʧ�������

����(3)�{�������õđ�(y��ng)�����M(f��i)����С��܇;Ħ��܇;��ͧ����������M(j��n)�(xi��ng)���~���Ï��N�(xi��ng)���~�еֿ�;

����4.�M(j��n)�(xi��ng)���~�D(zhu��n)�����ѵֿ۵��M(j��n)�(xi��ng)���~��׃��;������

�����D(zhu��n)���M(j��n)�(xi��ng)���~=�ɱ�������

����5.�M(j��n)�(xi��ng)���~�ֿ�����Ҏ(gu��)����

����һ��{����ȡ������3�N�ֿۑ{�C����(y��ng)���_��֮����180�Ճ�(n��i)������(w��)�C(j��)�P(gu��n)�k���J(r��n)�C����������J(r��n)�Cͨ�^�Ĵ������(b��o)�ڃ�(n��i)���������ܶ���(w��)�C(j��)�P(gu��n)���(b��o)�ֿ��M(j��n)�(xi��ng)���~��(1)��ֵ�����ðl(f��)Ʊ;(2)��·��(n��i)��؛���\(y��n)ݔ�I(y��)�y(t��ng)һ�l(f��)Ʊ;(3)�C(j��)��(d��ng)܇�N�۽y(t��ng)һ�l(f��)Ʊ�������

����(��)СҎ(gu��)ģ�{���ˑ�(y��ng)�{���~��Ӌ(j��)��

������(y��ng)�{���~=�����N���~��(1+3%)��3%

����(��)�M(j��n)��؛�(y��ng)�{���~��Ӌ(j��)��

������(y��ng)�{���~=�M��Ӌ(j��)���r(ji��)�������

�����M��Ӌ(j��)���r(ji��)��=�P(gu��n)���궐�r(ji��)��+�P(gu��n)�����~

���������������M��Ӌ(j��)���r(ji��)��=�P(gu��n)���궐�r(ji��)��+�P(gu��n)�����~+���M(f��i)��

����(��)��ֵ���Ķ��Ճ�(y��u)��

����1.���l�������䌍(sh��)ʩ�l��Ҏ(gu��)�����ⶐ�(xi��ng)Ŀ����Ҫ���У�

�����r(n��ng)�I(y��)���a(ch��n)���N�۵��Ԯa(ch��n)�r(n��ng)�a(ch��n)Ʒ;��������������H�M���o��Ԯ�����M(j��n)�����Y���O(sh��)��;�ɚ����˵ĽM��ֱ���M(j��n)�ڹ������ˌ��õ���Ʒ;�N�۵��Լ�ʹ���^����Ʒ����

����2.�{�����N��؛����ߑ�(y��ng)���ڄ�(w��)�m���ⶐҎ(gu��)����������Էŗ��ⶐ�����ա���ֵ�����Зl������Ҏ(gu��)���U�{��ֵ������ŗ��ⶐ��36��(g��)��(n��i)��������Ո�ⶐ���

����3.�����c(di��n)��

����(��)��ֵ�����ðl(f��)Ʊ�������_����ֵ�����ðl(f��)Ʊ������̲�P172�����

����(��)�I�I(y��)��������ֵ��ԇ�c(di��n)��

����1.һ��{���˺�СҎ(gu��)ģ�{���ˣ���(y��ng)������(w��)���N���~500�fԪ�鄝�ֽ��ޡ�

����2.�I�I(y��)��������ֵ���ИI(y��)����ͨ�\(y��n)ݔ�I(y��)�Ͳ��֬F(xi��n)������(w��)�I(y��)�����

| ԇ�c(di��n)�ИI(y��) |

��(y��ng)������(w��) |

| ��1����ͨ�\(y��n)ݔ�I(y��) |

���·�\(y��n)ݔ����(w��)�����ˮ·�\(y��n)ݔ����(w��)

�ۺ����\(y��n)ݔ����(w��)��������ܹܵ��\(y��n)ݔ����(w��) |

| ��2���F(xi��n)������(w��)�I(y��) |

���аl(f��)�ͼ��g(sh��)����(w��)��������Ϣ���g(sh��)����(w��)

���Ļ���(chu��ng)�����(w��)���������o������(w��)

�����΄�(d��ng)�a(ch��n)���U����(w��)������b�C��ԃ����(w��) |

����3.���ʺ�������

�����ṩ���΄�(d��ng)�a(ch��n)���U����(w��)��17%��

�����ṩ��ͨ�\(y��n)ݔ�I(y��)����(w��)11%����

�����ṩ�F(xi��n)������(w��)�I(y��)����(w��)(���΄�(d��ng)�a(ch��n)���U����(w��)����)6%���