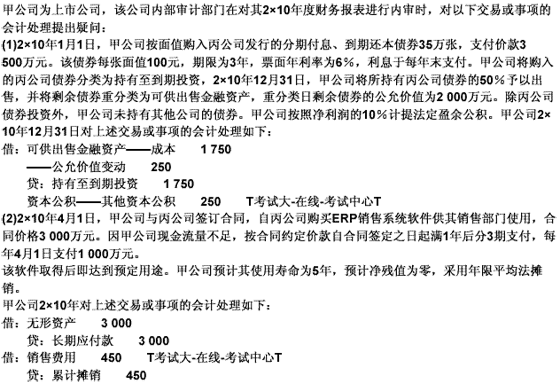

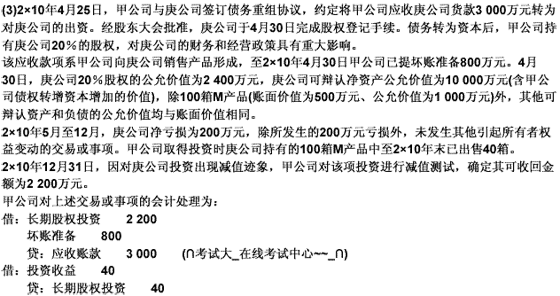

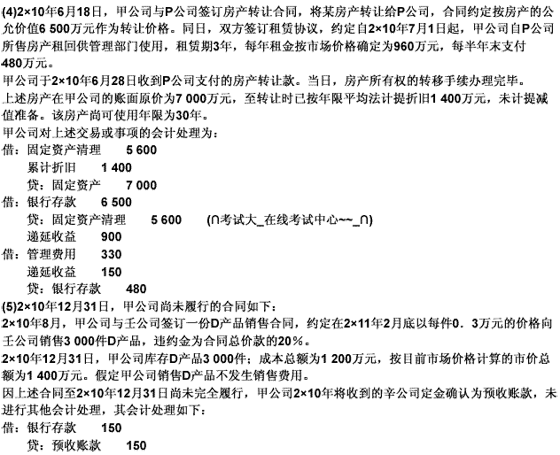

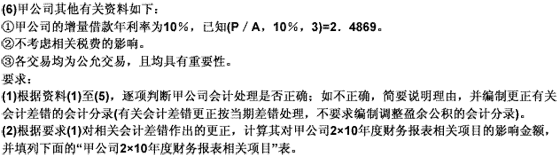

����������C���}(���}��4�}����Ӌ60������������еĽ��~��λ���fԪ��ʾ�������С��(sh��)������������λС��(sh��)����λС��(sh��)��������������ڴ��}���Ͻ�𣬴���ԇ�}���ϟoЧ���) ��25�} �Ϸ���˾��һ�֙C(j��)���a(ch��n)��I(y��)����Ҫ���a(ch��n)A���B��C�����֙C(j��)�a(ch��n)Ʒ������Ϸ���˾2009������P(gu��n)������£�

����(1)�Ϸ���˾�������2009��11���ƶ���һ험I(y��)��(w��)�ؽMӋ���������ԓ�I(y��)��(w��)�ؽMӋ������Ҫ��(n��i)�����£���2010��1��1�����NC���֙C(j��)���Ϻ����֙C(j��)�аl(f��)�������K�����a(ch��n)�S;����C���֙C(j��)���a(ch��n)�ĆT����Ӌ150�����������T���ܼ����g(sh��)�Ǹɵ�50���D(zhu��n)�뱱�������аl(f��)���T���������������100�˶������o�ˡ�����(j��)���o�ˆT����λ��������������أ��Ϸ���˾��һ���Խo�豻�o�ˆT����ͬ��(bi��o)��(zh��n)���a(b��)�������a(b��)��֧����Ӌ500�fԪ���C���֙C(j��)���a(ch��n)���P(gu��n)�]֮�գ����õďS�������v���������N���U��ͬ�������ƽ��o���ⷽ�����������C���֙C(j��)���a(ch��n)�Ĺ̶��Y�a(ch��n)�Ȍ��D(zhu��n)�����Ϸ���˾�����Ă}���������(zh��n)���N�����rij�֙C(j��)���a(ch��n)��˾�����������I(y��)��(w��)�ؽMӋ������2009��12��2�ս�(j��ng)�Ϸ���˾��������(zh��n)������12��3�Ռ����������2009��12��31�գ������I(y��)��(w��)�ؽMӋ����δ���H��ʩ�����T���a(b��)�������P(gu��n)֧����δ֧����������ˌ�ʩ�����I(y��)��(w��)�ؽMӋ����������Ϸ���˾�A(y��)Ӌ�l(f��)������֧����pʧ�����o�ˆT����֧���a(b��)����500�fԪ��������У���ԸDzɢ�M(f��i)225�fԪ����(qi��ng)��Dzɢ�M(f��i)275�fԪ;���N�S�����U��ͬ��֧���`�s��30�fԪ;��?q��)�����C�a(ch��n)Ʒ���a(ch��n)�Ĺ̶��Y�a(ch��n)���D(zhu��n)�����}�쌢�l(f��)���\(y��n)ݔ�M(f��i)4�fԪ;�����ÆT���{(di��o)�뱱���������³����ĺ����аl(f��)���T��Ƹ�Ŀ��(j��ng)���l(f��)���ɱ�3�fԪ;���ƏV�¿��֙C(j��)��(zh��n)����Ո��(d��ng)�t������������Ԍ��l(f��)���V���M(f��i)��2 000�fԪ������

����(2)2009��11��28�գ��Ϸ���˾�c�ҹ�˾��ӆ���ɳ��N��ͬ����s����2010��2��15����ÿ��400Ԫ�ăr�����ҹ�˾�ṩB���֙C(j��)1�f���������ܰ��ڽ�؛��������Ϸ���˾��(y��ng)�����r��(������ֵ���~)��30%֧���`�s���Ϸ���˾��B���֙C(j��)�o����������2009��12��ĩ������Ϸ���˾��(zh��n)�����a(ch��n)B���֙C(j��)�r��ԭ���σr��ͻȻ�ϝq�����A(y��)Ӌ���a(ch��n)B���֙C(j��)�Ć�λ�ɱ���500Ԫ�����ٶ������]��ɶ��M(f��i)���N���M(f��i)�������

����(3)2009��6��25�����������˾(���Ϸ���˾���ӹ�˾)���y����Ո�J��3 200�fԪ�����ޞ�3���������(j��ng)��������(zh��n)����Ϸ���˾�����˾�������y���J���ṩȫ�~��(d��n)����������J����2009��7��1�հl(f��)�ţ�߀���՞�ÿ��20�����12��31�գ�����˾��(j��ng)�I��r��������A(y��)Ӌ������߀�����y��

����Ҫ��

����(1)����(j��)�Y��(1)����Д���Щ���c�Ϸ���˾�I(y��)��(w��)�ؽM���P(gu��n)��ֱ��֧������Ӌ�����ؽM�x��(w��)��(y��ng)�_�J(r��n)���A(y��)Ӌؓ(f��)�����~�����

����(2)����(j��)�Y��(1)���Ӌ���Ϸ���˾��I(y��)��(w��)�ؽMӋ�����p��2009����������~�Ľ��~����������������P(gu��n)��Ӌ�������

����(3)����(j��)�Y��(2)��(3)�����Д��Ϸ���˾�Ƿ�(y��ng)��(d��ng)���c�@Щ����������P(gu��n)���x��(w��)�_�J(r��n)���A(y��)Ӌؓ(f��)����������_�J(r��n)��Ӌ���A(y��)Ӌؓ(f��)������ѹ�Ӌ��(sh��)���������������P(gu��n)��Ӌ���;�粻�_�J(r��n)�������f������������

���������_�𰸡���

����Ո���ս���

������ԇ�}��������

����(1)�Ϸ���˾�I(y��)��(w��)�ؽM���P(gu��n)��ֱ��֧���У� �����o�ˆT����֧���a(b��)����500�fԪ; �����N�S�����U��ͬ��֧���`�s��30�fԪ; ���ؽM�x��(w��)�_�J(r��n)���A(y��)Ӌؓ(f��)�����~��530�fԪ�� ���}Ŀ�аl(f��)������?q��)�����C���֙C(j��)���a(ch��n)�Ĺ̶��Y�a(ch��n)���D(zhu��n)�������}�쌢�l(f��)���\(y��n)ݔ�M(f��i)���������аl(f��)���T��Ƹ�Ŀ��(j��ng)�����ӳɱ��������ݏV�¿��֙C(j��)���l(f��)���ďV���M(f��i)�����������ؽM���P(gu��n)��ֱ��֧���С� (2)��I(y��)��(w��)�ؽMӋ�����p�ٵ�2009����������~�Ľ��~=30+500=530(�fԪ)������P(gu��n)��䛞飺 �裺�����M(f��i)�á��� 30����O��ԇ��(��_��)�ھ���ԇ����O �����J���A(y��)Ӌؓ(f��)������ 30 �裺�����M(f��i)�á��� 500 �����J����(y��ng)����н�ꡡ�� 500 (3)�Y��(2)��(zh��)�к�ͬ�ēpʧ=(500-400)��1=100(�fԪ);����(zh��)�к�ͬ�ēpʧ=400�� 30%=120(�fԪ)�����ԑ�(y��ng)��(zh��)�к�ͬ���������P(gu��n)��䛞飺 �裺�I�I(y��)��֧������ 100����O��ԇ��(��_��)�ھ���ԇ����O �����J���A(y��)Ӌؓ(f��)������ 100 �Y��(3)����Ҫ�_�J(r��n)�A(y��)Ӌؓ(f��)�������䲻�����A(y��)Ӌؓ(f��)���_�J(r��n)�l���������(d��n)�����ڱ���(d��n)�����o�����к�ͬ����r����Ҫ�Г�(d��n)�B��؟(z��)�����������}�еı���(d��n)���������˾��δ���F(xi��n)�o�����к�ͬ����r���������˓�(d��n)����I(y��)δ���(d��n)���x��(w��)�Г�(d��n)�����L(f��ng)�U������Բ���Ҫ�_�J(r��n)�A(y��)Ӌؓ(f��)����

������26�}

���������_�𰸡���

����Ո���ս���

������ԇ�}��������

����

������27�} ��˾�龳��(n��i)ע�Ե����й�˾��������ŘI(y��)��(w��)���ý��װl(f��)���յļ��څR�����㡣���P(gu��n)�I(y��)��(w��)���£�

����(1)��˾30%����������ڳ����N������������������ڇ���(n��i)�N��;���a(ch��n)�a(ch��n)Ʒ����ԭ������30%���M(j��n)��������ڮa(ch��n)Ʒ���M(j��n)��ԭ����ͨ���ԚWԪ�Y(ji��)�㡣2009��9��30�ռ�˾���P(gu��n)�Y�a(ch��n)���ؓ(f��)���Ŀ����ĩ���~���£�

����

����(2)��˾�����ҹ�˾80%�Ĺə�(qu��n)���ҹ�˾������ע��������������a(ch��n)�a(ch��n)Ʒ��ȫ���ڮ�(d��ng)?sh��)��N�ۣ����a(ch��n)����ԭ����ֱ����������ُ�������

����(3)2009����ļ��Ȱl(f��)�����ИI(y��)��(w��)��

����������ټ�˾���ڮa(ch��n)Ʒ�r���2000�f�WԪ����؛����δ�յ�����������յļ��څR�������WԪ�c����ŵąR�ʞ�l��10.2�����

���������M(j��n)��ԭ���σr��1500�f�WԪ��δ֧�����ԭ�����ѽ�(j��ng)��������������]�M(j��n)���P(gu��n)������ֵ���������յļ��څR�ʞ�WԪ�c����ŵąR�ʞ�1��10.12�����

����(4)2009��ĩ������˾��(y��ng)���ҹ�˾���2000�f��Ԫ��ԓ��(y��ng)�տ�헌��|(zh��)�Ϙ�(g��u)�Ɍ��ҹ�˾��Ͷ�Y��һ���������

����(5)��˾���ƺϲ���Ӌ��팦�ҹ�˾�������r�a(ch��n)�������ؔ��(w��)���������~600�fԪ�������

����(6)2009��12��31�՚WԪ�c����ŵąR�ʞ�1��10.08;2009��12��31����Ԫ�c����ŵąR�ʞ�1��6.75�������

����Ҫ��

����(1)����(j��)�Y��(1)��(2)�_����˾���ҹ�˾���õ�ӛ�~��λ��������f�����ɡ�

����(2)����(j��)�Y��(1)�Д���Щ�Ŀ�������؛�����Ŀ�������Щ������ŷ�؛�����Ŀ����������f���������

����(3)Ӌ���˾2009����ļ�����R��׃�Ӯa(ch��n)���ąR�����~�Ŀ��~���������ƕ�Ӌ������

����(4)���Ƽ�˾2009��ĩ�c�ϲ�������P(gu��n)����ŘI(y��)��(w��)�ĵ��N��䛡�

���������_�𰸡���

����Ո���ս���

������ԇ�}��������

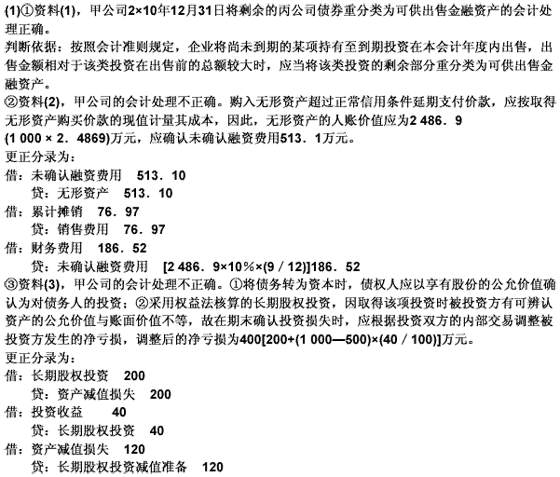

����(1)��˾��(y��ng)�������������ӛ�~��λ����� ���ɣ���I(y��)�x��ӛ�~��λ�ţ���(y��ng)��(d��ng)���]�������أ�һ��ԓ؛����ҪӰ���Ʒ�̈́ڄ�(w��)���N�ۃr��������ͨ����ԓ؛���M(j��n)����Ʒ�̈́ڄ�(w��)��Ӌ�r�ͽY(ji��)�㣬ԓ��˾��70%��������ڇ���(n��i)�N��;����ԓ؛����ҪӰ���Ʒ�̈́ڄ�(w��)�����˹�����������Ϻ������M(f��i)�������ͨ����ԓ؛���M(j��n)�������M(f��i)�õ�Ӌ�r�ͽY(ji��)���������ԓ��˾���a(ch��n)�a(ch��n)Ʒ����ԭ������70%�ڇ���(n��i)��ُ�����˼�˾��(y��ng)�������������ӛ�~��λ�š� �ҹ�˾��(y��ng)������Ԫ����ӛ�~��λ������ ���ɣ��ҹ�˾������ע����������������a(ch��n)�a(ch��n)Ʒ��ȫ���ڮ�(d��ng)?sh��)��N��������a(ch��n)����ԭ����ֱ����������ُ��� (2)�y�д���(y��ng)���~���������(y��ng)���~���������L�ڑ�(y��ng)�տ�����؛�����Ŀ���� ���ɣ��y�д�������I(y��)���е�؛�������(y��ng)���~�������(y��ng)���~��������L�ڑ�(y��ng)�տ��δ���Թ̶���ɴ_�����~��؛����ȡ���Y�a(ch��n)���߃�����ؓ(f��)���� �A(y��)�����������A(y��)�տ�헞���ŷ�؛�����Ŀ������ ���ɣ��A(y��)������������A(y��)�տ��ͨ��������I(y��)ȡ���Y�a(ch��n)���ߌ�������Y�a(ch��n)�ķ�ʽ�M(j��n)�нY(ji��)�㡣 ��������I(y��)���е�؛�Ż��ߌ��Թ̶���ɴ_�����~��؛����ȡ���Y�a(ch��n)���߃�����ؓ(f��)����� (3)Ӌ���˾2009����ļ�����R��׃�Ӯa(ch��n)���ąR�����~�Ŀ��~�������ƕ�Ӌ��䛣� ���y�д��(�WԪ)�ąR���p��=5 000�� 10.08��50 000=400(�fԪ) �ڑ�(y��ng)���~��(�WԪ)�ąR���p��=(400+2 000)��10.08-(4 000+2 000�� 10.2)=-208(�fԪ) �ۑ�(y��ng)���~��(�WԪ)�ąR���p��=(700+1 500)�� 10.08-(7 000+1 500��10.12)=-4(�fԪ) ���L�ڑ�(y��ng)�տ�(��Ԫ)�ąR���p��=2 000��6.75��13 600=-100(�fԪ) �ʮa(ch��n)���ąR���p�濂�~=400��208+4��100=96(�fԪ) �裺�y�д��-�WԪ400 ������(y��ng)���~��-�WԪ���� 4 �����J����(y��ng)���~��-�WԪ���� 208����(�ɿ�ԇ��_�ھ���ԇ����~~_��) �����L�ڑ�(y��ng)�տ�-��Ԫ���� 100 ����ؔ��(w��)�M(f��i)�á��� 96 (4)���Ƽ�˾2009��ĩ�c�ϲ�������P(gu��n)����ŘI(y��)��(w��)�ĵ�����䛣� �裺�L�ڑ�(y��ng)����� (2 000�� 6.75)13 500 �����J���L�ڑ�(y��ng)�տ�� 13 500 �����L�ڑ�(y��ng)�տ�ąR���p��=2 000��(6.75��6.8)=-1

������28�} ��˾�����й�˾����2008����2010������P(gu��n)�Y�����£�

����(1)2008��1��1�հl(f��)��������ͨ�ɹɔ�(sh��)��32 800�f�����

����(2)2008��5��31�գ���(j��ng)�ɖ|���ͬ�Ⲣ��(j��ng)���P(gu��n)�O(ji��n)�ܲ��T����(zh��n)�����˾��2008��5��20�՞�ə�(qu��n)��ӛ�գ���ȫ�w�ɖ|ÿl0�ɰl(f��)��1.5���J(r��n)�ə�(qu��n)�C��������Ӌ�l(f��)��4 920�f���J(r��n)�ə�(qu��n)�C��ÿ���J(r��n)�ə�(qu��n)�C������2009��5��31�հ���ÿ��6Ԫ�ăr���J(r��n)ُl�ɼ�˾��ͨ�ɡ�

����2009��5��31�������J(r��n)�ə�(qu��n)�C������ȫ���Й�(qu��n)���������˾�յ��J(r��n)�ə�(qu��n)�C�����˽��{�Ĺɿ�29 520�fԪ����2009��6��1�����������˾�k����ɹ���׃����ӛ��������ע���Y��׃����37 720�fԪ��

����(3)2010��9��25����������(j��ng)�ɖ|�������(zh��n)����˾��2010��6��30�չɷ�37 720�f�ɞ����(sh��)���������ȫ�w�ɖ|ÿ10���ɰl(f��)2�ɹ�Ʊ��������

����(4)��˾�w������ͨ�ɹɖ|�ă�����2008��Ȟ�14 400�fԪ���2009��Ȟ�21 600�fԪ��2010��Ȟ�16 000�fԪ�����

����(5)��˾��Ʊ2008��6����2008��12��ƽ���Ј��r���ÿ��l0Ԫ�������2009��1����2009��5��ƽ���Ј��r���ÿ��12Ԫ������

�������}�ٶ������������ɷ�׃�����������

����Ҫ��

����(1)Ӌ���˾2008�������������ʾ�Ļ���ÿ�������ϡ�ÿ���������

����(2)Ӌ���˾2009�������������ʾ�Ļ���ÿ�������ϡ�ÿ����������

����(3)Ӌ���˾2010�������������ʾ�Ļ���ÿ�������ϡ�ÿ�������Լ���(j��ng)����Ӌ���2009����^��(sh��)��(j��)���

���������_�𰸡���

����Ո���ս���

������ԇ�}��������

����(1)2008���ÿ������Ӌ�����£� 2008��l(f��)��������ͨ�ɼә�(qu��n)ƽ����(sh��)=32 800(�f��) ����ÿ������=14 400/32 800=0.44(Ԫ/��) 2008���{(di��o)�����ӵ���ͨ�ɹɔ�(sh��)=(4 920-4 920��6/10)�� 7/12=1 148(�f��) ϡ�ÿ������=14 400/(32 800+1 148)=0.42(Ԫ/��) (2)2009���ÿ������Ӌ�����£� 2009��l(f��)��������ͨ�ɼә�(qu��n)ƽ����(sh��)=32 800+4 920�� 7/12=35 670(�f��) ����ÿ������=21 600/35 670=0.61(Ԫ/��) 2009���{(di��o)�����ӵ���ͨ�ɹɔ�(sh��)=(4 920-4 920��6/12)��5/12=1 025(�f��) ϡ�ÿ������=21 600/(35 670+1 025)=0.59(Ԫ/��) (3)2010���ÿ������Ӌ�����£� 2010��l(f��)��������ͨ�ɼә�(qu��n)ƽ����(sh��)=(32 800+4 920)��1.2=45 264(�f��) 2010�����ÿ������=l6 000/45 264=0.35(Ԫ/��) ϡ�ÿ������=����ÿ������=0.35(Ԫ/��) 2009��Ȱl(f��)��������ͨ�ɼә�(qu��n)ƽ����(sh��)=32 800��1.2+4 920��7/12��1.2=42 804(�f��) 2009��Ȼ���ÿ������=21 600/42 804=0.50(Ԫ/��) 2009���{(di��o)�����ӵ���ͨ�ɹɔ�(sh��)=l 025��1.2=1 230(�f��) 2009���ϡ�ÿ������=21 600/(42 804+1 230)=0.49(Ԫ/��)

�������P(gu��n)���]��

����2012ע�ԕ�Ӌ����ԇ����Ӌ����(qi��ng)�����ԇ�}26��

����2012ע�ԕ�Ӌ������Ӌ���n�����I(y��)�}����20��

����2012ע�ԕ�Ӌ����ԇ����Ӌ�����¿�������R��

����2012ע�ԕ�Ӌ������Ӌ����(qi��ng)���o��(d��o)�v�x�R��