����������Ӌ������}(���}��4С�}���������32�����Ҫ���г�Ӌ�㲽�E������������Ҫ���������ÿ���E�\��Ô�(sh��)���_��С��(sh��)�c���λ�������ٷ֔�(sh��)����������ʺͬF(xi��n)ֵϵ��(sh��)���_���f��֮һ����ڴ��}���Ͻ��������𰸌���ԇ�}���ϟoЧ���)��23�} A��˾2009��11�·ݬF(xi��n)����֧���A(y��)Ӌ�Y�����£�

����(1)11��1�յĬF(xi��n)�����~��10�fԪ��������յ�δ���~֧Ʊ4�fԪ�����

����(2)�a(ch��n)Ʒ�ۃr10Ԫ/����9���N��2�f�����10���N��3�f����11���A(y��)Ӌ�N��4�f�������12���A(y��)Ӌ�N��5�f�������������(j��)��(j��ng)�������Ʒ�۳����¿��ջ�؛���60%�����������ջ�30%���ٴ����ջ�8%�����������2%����~�������

����(3)�M؛؛���֧��50%���������֧��30%��������֧��20%�����ÿ���M؛�~�������N���~��70%�������

����(4)11�µ��M���A(y��)���5.5�fԪ������������f��1.5�fԪ���������M��횮����ìF(xi��n)��֧���������

����(5)11�·��A(y��)�����ö�2�fԪ�������

����(6)����L��ؓ����100�fԪ���������ʞ�0.5%�������֧����Ϣ���������10�µוr����߀��80�fԪ����δ�w߀���Ӌ��2010��1�·ݚw߀��

����(7)10�·����Y�������������ڽ��20�fԪ�������ʞ�3%�����

����(8)�F(xi��n)������r�w߀���ڽ�����߀���~��1�fԪ�ı���(sh��)����Ϣ��߀��r֧��������Ϣ�����ڳ�������ĩ�w߀Ӌ�����

����(9)��ĩ�F(xi��n)�����~(������λС��(sh��))������5�fԪ��Ҫ��

����������

����11�·ݬF(xi��n)���A(y��)��

�������~��λ���fԪ

�����Ŀ ���~

�����ڳ��F(xi��n)��

�����F(xi��n)�����룺

������ʹ�ìF(xi��n)���Ӌ

�����F(xi��n)��֧����

�����F(xi��n)��֧����Ӌ

�����F(xi��n)�����(����)

������ĩ�F(xi��n)�����~

���������_�𰸡���

����Ո���ս���

�������}�֔�(sh��)8�������ĵ÷�

������ԇ�}��������

����11�·ݬF(xi��n)���A(y��)��

�������~��λ���fԪ

|

�Ŀ

|

���~ |

|

�ڳ��F(xi��n)�� |

10 |

|

�F(xi��n)�����룺 |

|

|

֧Ʊ�տ� |

4 |

|

9���N��2�f�� |

2��8%��10=1.6 |

|

10���N��3�f�� |

3��30%��10=9 |

|

11���N��4�f�� |

4��60%��10=24 |

|

��ʹ�ìF(xi��n)���Ӌ |

48.6 |

|

�F(xi��n)��֧���� |

|

|

�M؛�F(xi��n)��֧�� |

|

|

9�·�؛��(21�fԪ) |

21��20%=4.2 |

|

10�·�؛��(28�fԪ) |

28��30%=8.4 |

|

11�·�؛��(35�fԪ) |

35��50%=17.5 |

|

���F(xi��n)�M�� |

5.5-1.5=4 |

|

�A(y��)�U���ö� |

2 |

|

�F(xi��n)��֧����Ӌ |

36.1 |

|

�F(xi��n)�����(����) |

12.5 |

|

߀�y�н�� |

7 |

|

���ڽ����Ϣ(7��3%��2/12) |

0.035 |

|

�L�ڽ����Ϣ(80��0.5%) |

0.4 |

|

��ĩ�F(xi��n)�����~ |

5.065 |

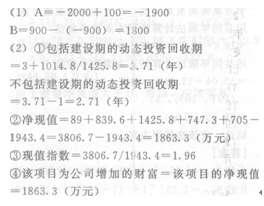

������24�} ij��I(y��)�M�M��һ헹̶��Y�a(ch��n)Ͷ�Y�������ԓ�Ŀ�ĬF(xi��n)����������(����)���£�

|

|

���O(sh��)�� |

��(j��ng)�W�� |

|

�����Ŀ |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

���F(xi��n)������ |

һ1000 |

1000 |

100 |

1000 |

(B) |

1000 |

1000 |

|

��Ӌ���F(xi��n)������ |

��1000 |

��2000 |

(A) |

һ900 |

9C0 |

1900 |

2900 |

|

�۬F(xi��n)���F(xi��n)������ |

һ1000 |

943.4 |

89 |

839.6 |

1425.8 |

747.3 |

705 |

|

��Ӌ�۬F(xi��n)���F(xi��n)������ |

һ1000 |

��1943.4 |

1854.4 |

1014.8 |

411 |

1158.3 |

1863.3 |

����Ҫ��

����(1)Ӌ���ϱ�����Ӣ����ĸ��ʾ���Ŀ�Ĕ�(sh��)ֵ�������(2)Ӌ���_������ָ�ˣ�

�������ٲ��������O(sh��)�ڵĄӑB(t��i)Ͷ�Y������;�ڃ��F(xi��n)ֵ;

�������۬F(xi��n)ֵָ��(sh��);

��������ԓ�Ŀ�鹫˾���ӵ�ؔ������

���������_�𰸡���

����Ո���ս���

�������}�֔�(sh��)8������ĵ÷�

������ԇ�}��������

����

������25�} ijͶ�Y��ُ�I��1000�݈�(zh��)�Ѓr��35Ԫ/�ɵ�ij��˾��Ʊ�����ڙ�(qu��n)�ϼs�����ڙ�(qu��n)�M��3Ԫ/�ɡ�Ҫ��Ӌ���Ʊ�Ѓr�քe��30Ԫ��40Ԫ�rԓͶ�Y�ߵă��p������

���������_�𰸡���

����Ո���ս���

�������}�֔�(sh��)8���������ĵ÷�

������ԇ�}��������

����(1)����Ʊ�Ѓr��30Ԫ�r��ÿ���ڙ�(qu��n)�����Ճrֵ=Max(��(zh��)�Ѓr��һ��Ʊ�Ѓr��0)=Max(35-30������0)=5(Ԫ)ÿ���ڙ�(qu��n)���p��=�����Ճrֵ-�ڙ�(qu��n)�r��=5-3=2(Ԫ)

�������p��=2��1000=2000(Ԫ)

����(2)����Ʊ�Ѓr��40Ԫ�r��

����ÿ���ڙ�(qu��n)�����Ճrֵ=Max(��(zh��)�Ѓr��-��Ʊ�Ѓr��0)=Max(35-40����0)=0(Ԫ)

����ÿ���ڙ�(qu��n)���p��=0-3=-3(Ԫ)

�������p��=-3��1000=-3000(Ԫ)

������26�} 2007��5��1�յ����P(gu��n)�Y�����£�

����(1)A��ȯ��ÿ�긶Ϣ-���������߀�����l(f��)���՞�2007��1��1���������ֵ��100Ԫ������Ʊ�����ʞ�6%�������ޞ�5���������Ŀǰ���Ѓr��110Ԫ���Ј����ʞ�5%����

����(2)B��Ʊ����֧���Ĺ�����1.2Ԫ�����A(y��)Ӌÿ������L�ʹ̶���4%�����Ͷ�Y��Ҫ��ı�Ҫ�����ʞ�10%�����ÿ��4��30��֧���������A(y��)Ӌ2012��1��1E1������20Ԫ�ăr������������Ŀǰ���Ѓr��15Ԫ�����

����(3)C��Ʊ���A(y��)�ڈ���ʞ�10%�����˜ʲ��12%������ϵ��(sh��)��1.2������Ŀǰ�Ѓr��15Ԫ;D��Ʊ���A(y��)�ڈ���ʞ�15%�����˜ʲ���16%���������ϵ��(sh��)��0.8������Ŀǰ�Ѓr��10Ԫ���o�L�U���ʞ�4%����L�U�r���6%��C���D��Ʊ����ʵąf(xi��)�����1.4%��

����Ҫ��

����(1)Ӌ��A��ȯĿǰ(2007��5��1��)�ărֵ�������Д��Ƿ�ֵ��Ͷ�Y;

����(2)Ӌ��8��ƱĿǰ�ărֵ��������Д��Ƿ�ֵ��Ͷ�Y;(3)Ӌ����100��C��Ʊ��100��D��Ʊ��(g��u)�ɵ�Ͷ�Y�M�ϵı�Ҫ�����ʺ��A(y��)�ڈ�����������Д��Ƿ�ֵ��Ͷ�Y��������ֵ��Ͷ�Y��Ӌ��ԓͶ�Y�M�ϵĘ˜ʲ����

������֪��(P/A��5%��4)=3.5460���(P/F��5%�����4)=0.8227�����(P/F��5%�����2/3)=0.9680

����(F/P�������4%����1)=1.04������(F/p�����4%�����2)=1.0816����(F/P���4%�����3)=1.1249

����(F/P��4%�������4)=1.1699����(P/F���10%��1)=0.9091���(P/F��10%���2)=0.8264

����(P/F��10%������3)=0.7513��(P/F���10%��4)=0.6830���(P/F�������10%���14/3)=0.6410

���������_�𰸡���

����Ո���ս���

�������}�֔�(sh��)8�������ĵ÷�

������ԇ�}��������

����(1)A��ȯĿǰ�ărֵ

����={100��6%��[(P/A����5%������4)+1]+100��(P/F��5%�������4))��(P/F������5%��2/3)

����=(27.276+82.27)��0.9680=106.04(Ԫ)

�������ڵ���Ŀǰ���Ѓr������Բ�ֵ��Ͷ�Y��

����(2)B��ƱĿǰ�ărֵ

����=1.2��(E1P�������4%��1)��(P/F�������10%���1)+1.2��(F/P��4%����2)��(P/F�������10%�����2)+1.2��(F/P��4%�����3)��(P/F�����10%��3)+1.2��(F/P���4%��4)��(P/F�������10%��4)+20��(P/F�����10%�����14/3)=1.2��1.04��0.9091+1.2��1.0816��0.8264+1.2��1.1249��0.7513+1.2��1.1699��0.6830+20��0.6410=16.99(Ԫ)���ڸ���Ŀǰ���Ѓr������ֵ��Ͷ�Y���

����(3)��C��Ͷ�Y����

����=(100��15)/(100��15+100��10)=0.6��D��Ͷ�Y����=1-0.6=0.4

����Ͷ�Y�M�ϵĿ�ϵ��(sh��)

����=0.6��1.2+0.4��0.8=1.04Ͷ�Y�M�ϵı�Ҫ������

����=4%ʮ1.04��6%=10.24%Ͷ�Y�M�ϵ��A(y��)�ڈ����

����=0.6��10%+0.4��15%=12%

��������Ͷ�Y�M�ϵ��A(y��)�ڈ���ʸ���Ͷ�Y�M�ϵı�Ҫ�����ʣ�����ֵ��Ͷ�Y�����

����Ͷ�Y�M�ϵķ���

����=0.6��0.6��12%��12%+2��0.6��0.4��1.4%+0.4��0.4��16%��16%

����=1.6%

����

�������P(gu��n)���]��

����2012ע������˾��(zh��n)���c�L�U�������S�yԇ�}12��

����2012ע������˾��(zh��n)���c�L�U���������A(ch��)�v�x�R��

����2012��ע����ԇ����˾��(zh��n)���c�L�U�������̲�׃��

����2011ע����ԇ����˾��(zh��n)���c�L�U������ԇ�}����