����һ���������x���}

����1.

�������𰸡�B

������������һ�����g�̶��ɱ��ķ�(w��n)�����������������������ژI(y��)�������f���Ƿ�(w��n)���ģ����@������ζ��ÿ��ԓ헳ɱ��Č��H�l(f��)���~����ȫһ����������磺������������P�����Ȳ��ܮa��׃�ӵ�Ӱ����������ÿ�����H��늶Ȕ�(sh��)��֧������M��Ȼ���л����ٵ�׃����

����2.

�������𰸡�C

��������������I(y��)��S��һ�����I���������ؓ������ͳɱ��Ǽs���Թ̶��ɱ�������

����3.

�������𰸡�A

�������������c�a�������_�ļ��g�����Pϵ��׃�ӳɱ�����Q�鼼�g׃�ӳɱ�;����ͨ�^����Q���ЄӸ�׃��׃�ӳɱ�������Q��������׃�ӳɱ���

����4.

�������𰸡�A

��������������׃�ӳɱ���������ͨ����һ����ʼ�������������ڹ̶��ɱ����������@����ʼ���Ļ��A���S�I(y��)���������L�����L����������׃�ӳɱ�������

����5.

�������𰸡�C

����������������׃�ӳɱ�����Ҫ���c�ǣ���ijһ�I(y��)�����ԃȱ��F(xi��n)��̶��ɱ����������^�@һ�I(y��)�������ɞ�׃�ӳɱ������

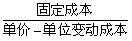

����6.

�������𰸡�D

�������������x�A��׃�ӳɱ����x�B���C�ǹ̶��ɱ��������ֻ���x�D���A��ʽ�ɱ��������a�����L��һ���Ⱥ��@�N�ɱ������S��һ����ˮƽ���������н���_֧���T�����|���z��T�Ĺ��Y�����ڰ�̶��ɱ�������A��ʽ�ɱ���

����7.

�������𰸡�C

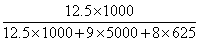

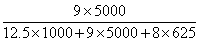

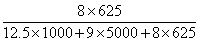

������������A�����B��C���N�aƷ��߅�Hؕ�I�ʷքe�飺

����A��(12.5-7.5)/12.5=40%

����B��(9-5)/9=44.44%

����C��(8-4)/8=50%

�������aƷ���N���~���طքe�飺

����A�� =20%

=20%

����B�� =72%

=72%

����C�� =8%

=8%

�����Ը��aƷ���N�۱��؞����(sh��)������Ӌ��ә�ƽ��߅�Hؕ�I�ʣ�

�����ә�ƽ��߅�Hؕ�I��=40%��20%+44.44%��72%+50%��8%=44%���

����8.

�������𰸡�C

����������������߅�Hؕ�I=10��(100-75)=250(�fԪ)

����9.

�������𰸡�B

��������������λ׃�ӳɱ�=20+4=24(Ԫ)

����׃�ӳɱ���=��λ׃�ӳɱ�/�r

�����r=24/60%=40(Ԫ)

�����N����=3840/(20+4)=160 (�f��)

����(40-24)��160-�̶��ɱ�=800

�������Թ̶��ɱ�=1760(�fԪ)

����ӯ���R���N����=1760/(40-24)=110(�f��)��

����10.

�������𰸡�B

������������ӯ̝�R���c�N�����Ĺ�ʽ�飺

����ӯ̝�R���c�N����=

�����Ĺ�ʽ�пɿ���������λ׃�ӳɱ��̶��ɱ���׃�N�ۆr���������t��Ȼʹӯ̝�R���c�N�����½���

����11.

�������𰸡�D

��������������һ����AӋ����=����-׃�ӳɱ�-�̶��ɱ�=15��120-15��120��60%-400=320(�fԪ)

�������O�r�����L10%�������_��132Ԫ�������λ׃�ӳɱ���׃߀��72Ԫ�����چr׃��������Բ�����ԭ����߅�Hؕ�I�ʁ�Ӌ��������

�����AӋ����=15��132-15��72-400=500(�fԪ)

��������׃����=(500-320)/320=56.25%

�����r������ϵ��(sh��)=56.25%/10%=5.63������

����12.

�������𰸡�A

�������������چr���چ�λ׃�ӳɱ��r�����T�����Іr�����г̶���ߣ��̶��ɱ�����ϵ��(sh��)�������

�������P���]��

����2012��ע����ؔ�ճɱ������������o���R��

����2012ע�ԕ�Ӌ����ؔ�ճɱ�������֪�R�c�R��

����2012ע�ԕ�Ӌ����ؔ�ճɱ��������S�yԇ�}22��

����2011��ע�ԕ�Ӌ����ؔ�ճɱ�������ԇ�}����