2. 如果在審計過程中變更項目負(fù)責(zé)人�����,新任項目負(fù)責(zé)人應(yīng)當(dāng)對變更日至審計工作完成日所完成的工作實(shí)施足夠的復(fù)核程序��,以確信整個審計工作符合法律法規(guī)���、職業(yè)道德規(guī)范和審計準(zhǔn)則的規(guī)定。( )

參考答案:×

答案解析: 新任項目負(fù)責(zé)人應(yīng)當(dāng)對接受委托以來的完成的工作實(shí)施足夠的復(fù)核程序���。

3. 注冊會計師設(shè)計和實(shí)施的控制測試和實(shí)質(zhì)性程序的性質(zhì)�、時間��、范圍��,應(yīng)當(dāng)與評估的認(rèn)定層次重大錯風(fēng)險具有明確的對應(yīng)關(guān)系���。( )

參考答案:√

答案解析: 注冊會計師設(shè)計和實(shí)施的進(jìn)一步審計程序的性質(zhì)����、時間和范圍����,應(yīng)當(dāng)與評估的認(rèn)定層次重大錯報風(fēng)險具備明確的對應(yīng)關(guān)系����。在應(yīng)對評估的風(fēng)險時���,合理確定審計程序的性質(zhì)是最重要的��。

4. 注冊會計師應(yīng)當(dāng)設(shè)計和實(shí)施必要的審計程序�,獲取充分�、適當(dāng)?shù)膶徲嬜C據(jù),以確定審計報告日至財務(wù)報表報出日發(fā)生的�����、需要在財務(wù)報表中調(diào)整和披露的事項是否均已得到識別�。( )

參考答案:×

答案解析: 注冊會計師沒有主動發(fā)現(xiàn)審計報告日至財務(wù)報表報出日之間發(fā)生的影響財務(wù)報表的事項。

5. 在識別和評估舞弊導(dǎo)致的重大錯報風(fēng)險時��,注冊會計師應(yīng)當(dāng)假定被審計單位在收入確認(rèn)方面存在舞弊風(fēng)險���。( )

參考答案:√

答案解析: 在我國�,收入也是上市公司財務(wù)舞弊案中造假的主要領(lǐng)域��。因此,準(zhǔn)則規(guī)定��,注冊會計師應(yīng)當(dāng)假定被審計單位在收入確認(rèn)方面存在舞弊風(fēng)險��,并應(yīng)當(dāng)考慮哪些收入類別以及與收入有關(guān)的交易或認(rèn)定可能導(dǎo)致舞弊風(fēng)險�。

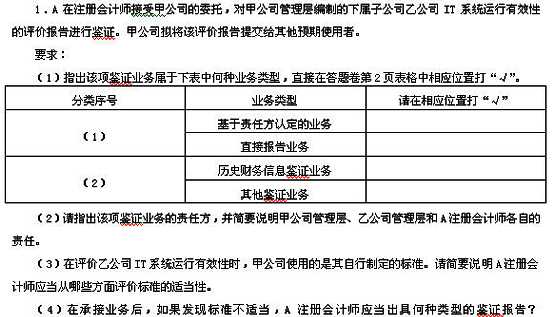

四���、簡答題(本題型共4題��,每題5分�����,本題型共20分�。在答題卷上解答��,答在試題卷上無效��。)

2.注冊會計師通常依據(jù)各類交易��、賬戶余額和列報的相關(guān)認(rèn)定確定審計目標(biāo)���,根據(jù)審計目標(biāo)設(shè)計審計程序����。以下給出了采購交易的審計目標(biāo),并列舉了部分實(shí)質(zhì)性程序��。

(1)審計目標(biāo)

A.所記錄的采購交易已發(fā)生��,且與被審計單位有關(guān)�����。

B.所有應(yīng)當(dāng)記錄的采購交易均已記錄����。

C.與采購交易有關(guān)的金額及其他數(shù)據(jù)已恰當(dāng)記錄。

D.采購交易已記錄于恰當(dāng)?shù)馁~戶����。

E.采購交易已記錄于正確的會計期間。

(2)實(shí)質(zhì)性程序

F.將采購明細(xì)賬中記錄的交易同購貨發(fā)票����、驗收單和其他證明文件比較。

G.根據(jù)購貨發(fā)票反映的內(nèi)容�����,比較會計科目表上的分類。

H.從購貨發(fā)票追查至采購明細(xì)賬�����。

I.從驗收單追查至采購明細(xì)賬�����。

J.將驗收單和購貨發(fā)票上日期與采購明細(xì)賬中的日期進(jìn)行比較��。

K.檢查購貨發(fā)票�、驗收單��、訂貨單和請購單的合理性和真實(shí)性�����。

L.追查存貨的采購至存貨永續(xù)盤存記錄�。

要求:

請根據(jù)題中給出的審計目標(biāo),指出對應(yīng)的相關(guān)認(rèn)定;針對每一審計目標(biāo)����,選擇相應(yīng)的實(shí)質(zhì)性程序(一項實(shí)質(zhì)性程序可能對應(yīng)一項或多項審計目標(biāo),每一審計目標(biāo)可能選擇一項或多項實(shí)質(zhì)性程序)�。請將財務(wù)報表相關(guān)認(rèn)定及選擇的實(shí)質(zhì)性程序字母序號填入答題卷第4頁給定的表格中��。

2007年注冊會計師考試各科試題答案交流區(qū)

推薦:2008年注冊會計師考試網(wǎng)絡(luò)輔導(dǎo)��,名師授課

试听

试听