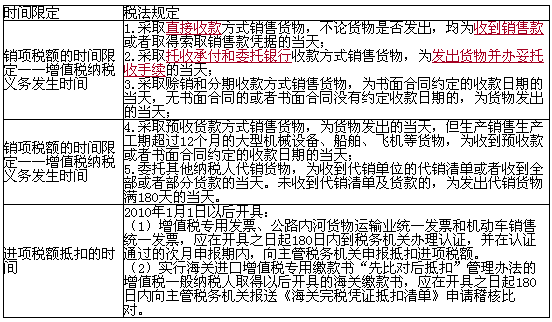

三����、應(yīng)納稅額計(jì)算

(一)計(jì)算銷項(xiàng)稅額的時(shí)間限定

【例題·計(jì)算題】位于城市市區(qū)的一家電視機(jī)生產(chǎn)企業(yè)(以上簡稱甲企業(yè))和一家百貨商場(以下簡稱乙商場)均為增值稅一般納稅人。3月份發(fā)生以下業(yè)務(wù):

甲企業(yè)銷售給乙商場一批電視機(jī)��,不含稅銷售額為70萬元�,采用托收承付方式結(jié)算,貨物已經(jīng)發(fā)出��,托收手續(xù)已經(jīng)辦妥���,但尚未給乙商場開具增值稅專用發(fā)票�����。甲企業(yè)支付銷貨運(yùn)費(fèi)4萬元并取得運(yùn)輸發(fā)票�����。

『正確答案』

甲企業(yè):

銷項(xiàng)稅額=70×17%=11.9(萬元)

進(jìn)項(xiàng)稅額=4×7%=0.28(萬元)

(二)計(jì)算應(yīng)納稅額時(shí)進(jìn)項(xiàng)稅額不足抵扣的處理:結(jié)轉(zhuǎn)下期繼續(xù)抵扣

(三)扣減發(fā)生期進(jìn)項(xiàng)稅額的規(guī)定:進(jìn)項(xiàng)稅額轉(zhuǎn)出

(四)銷貨退回或折讓的稅務(wù)處理:銷售方?jīng)_減銷項(xiàng)稅額����,購貨方?jīng)_減進(jìn)項(xiàng)稅額

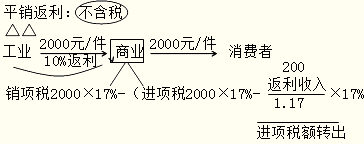

(五)向供貨方取得返還收入的稅務(wù)處理

對商業(yè)企業(yè)向供貨方收取的與商品銷售量�����、銷售額掛鉤(如以一定比例�����、金額�、數(shù)量計(jì)算)的各種返還收入,均應(yīng)按照平銷返利行為的有關(guān)規(guī)定沖減當(dāng)期增值稅進(jìn)項(xiàng)稅金�����。

應(yīng)沖減進(jìn)項(xiàng)稅金的計(jì)算公式調(diào)整為:

當(dāng)期應(yīng)沖減進(jìn)項(xiàng)稅金=當(dāng)期取得的返還資金÷(1+所購貨物適用增值稅稅率)×所購貨物適用增值稅稅率

【例題·多選題】某商場(增值稅一般納稅人)與其供貨企業(yè)達(dá)成協(xié)議����,按銷售量掛鉤進(jìn)行平銷返利����。5月向供貨方購進(jìn)商品取得稅控增值稅專用發(fā)票��,注明價(jià)款120萬元��、進(jìn)項(xiàng)稅額20.4萬元并通過主管稅務(wù)機(jī)關(guān)認(rèn)證����,當(dāng)月按平價(jià)全部銷售,月末供貨方向該商場支付返利4.8萬元�。下列該項(xiàng)業(yè)務(wù)的處理符合有關(guān)規(guī)定的有( )。

A.商場應(yīng)按120萬元計(jì)算確定銷項(xiàng)稅額

B.商場應(yīng)按124.8萬元計(jì)算銷項(xiàng)稅額

C.商場當(dāng)月應(yīng)抵扣的進(jìn)項(xiàng)稅額為20.4萬元

D.商場當(dāng)月應(yīng)抵扣的進(jìn)項(xiàng)稅額為19.7萬元

『正確答案』AD

『答案解析』當(dāng)期應(yīng)沖減進(jìn)項(xiàng)稅金=4.8÷(1+17%)×17%=0.70(萬元)�����,當(dāng)期可抵扣進(jìn)項(xiàng)稅額=20.4-0.7=19.7(萬元)

(六)一般納稅人注銷時(shí)進(jìn)項(xiàng)稅額的處理

一般納稅人注銷或取消輔導(dǎo)期一般納稅人資格����,轉(zhuǎn)為小規(guī)模納稅人時(shí),其存貨不作進(jìn)項(xiàng)稅額轉(zhuǎn)出處理���,其留抵稅額也不予以退稅���。

(七)金融機(jī)構(gòu)開展個(gè)人實(shí)物黃金交易業(yè)務(wù)增值稅的處理

(八)新增內(nèi)容:增值稅稅控系統(tǒng)專用設(shè)備和技術(shù)維護(hù)費(fèi)用抵減增值稅稅額有關(guān)政策

1.增值稅納稅人2011年12月1日以后初次購買增值稅稅控系統(tǒng)專用設(shè)備(包括分開票機(jī))支付的費(fèi)用,可憑購買增值稅稅控系統(tǒng)專用設(shè)備取得的增值稅專用發(fā)票���,在增值稅應(yīng)納稅額中全額抵減(抵減額為價(jià)稅合計(jì)額);非初次購買增值稅稅控系統(tǒng)專用設(shè)備支付的費(fèi)用����,由其自行負(fù)擔(dān)�,不得在增值稅應(yīng)納稅額中抵減。

2.增值稅納稅人2011年12月1日以后繳納的技術(shù)維護(hù)費(fèi)���,可憑技術(shù)維護(hù)服務(wù)單位開具的技術(shù)維護(hù)費(fèi)發(fā)票��,在增值稅應(yīng)納稅額中全額抵減�。技術(shù)維護(hù)費(fèi)按照價(jià)格主管部門核定的標(biāo)準(zhǔn)執(zhí)行����。

3.增值稅一般納稅人支付的兩項(xiàng)費(fèi)用在增值稅應(yīng)納稅額中全額抵減的,其增值稅專用發(fā)票不作為增值稅抵扣憑證��,其進(jìn)項(xiàng)稅額不得從銷項(xiàng)稅額中抵扣��。

4.納稅人購買的增值稅稅控系統(tǒng)專用設(shè)備自購買之日起3年內(nèi)因質(zhì)量問題無法正常使用的,由專用設(shè)備供應(yīng)商負(fù)責(zé)免費(fèi)維修�����,無法維修的免費(fèi)更換����。

(九) 新增內(nèi)容:納稅人資產(chǎn)重組增值稅留抵稅額處理

增值稅一般納稅人在資產(chǎn)重組過程中,將全部資產(chǎn)���、負(fù)債和勞動(dòng)力一并轉(zhuǎn)讓給其他增值稅一般納稅人�����,并按程序辦理注銷稅務(wù)登記的����,其在辦理注銷登記前尚未抵扣的進(jìn)項(xiàng)稅額可結(jié)轉(zhuǎn)至新納稅人處繼續(xù)抵扣����。

四、應(yīng)納稅額計(jì)算舉例

【例題·教材中計(jì)算題】

某生產(chǎn)企業(yè)為增值稅一般納稅人���,適用增值稅稅率17%����,2010年5月份的有關(guān)生產(chǎn)經(jīng)營業(yè)務(wù)如下:

(1)銷售甲產(chǎn)品給某大商場,開具增值稅專用發(fā)票�,取得不含稅銷售額80萬元;另外,開具普通發(fā)票����,取得銷售甲產(chǎn)品的送貨運(yùn)輸費(fèi)收入5.85萬元����。

(2)銷售乙產(chǎn)品,開具普通發(fā)票����,取得含稅銷售額29.25萬元。

(3)將試制的一批應(yīng)稅新產(chǎn)品用于本基建工程;成本價(jià)為20萬元�,成本利潤率為10%,該新產(chǎn)品無同類產(chǎn)品市場銷售價(jià)格�����。

(4)銷售2010年1月份購進(jìn)作為固定資產(chǎn)使用過的進(jìn)口摩托車5輛���,開具普通發(fā)票���,每輛取得含稅銷售額1.04萬元;該摩托車原值每輛0.9萬元����。

(5)購進(jìn)貨物取得增值稅專用發(fā)票�,注明支付的貨款60萬元,進(jìn)項(xiàng)稅額10.2萬元��,另外支付購貨的運(yùn)輸費(fèi)用6萬元�����,取得運(yùn)輸公司開具的普通發(fā)票����。

(6)向農(nóng)業(yè)生產(chǎn)者購進(jìn)免稅農(nóng)產(chǎn)品一批,支付收購價(jià)30萬元�,支付給運(yùn)輸單位的運(yùn)費(fèi)5萬元,取得相關(guān)的合法票據(jù)���。本月下旬將購進(jìn)的農(nóng)產(chǎn)品的20%用于本企業(yè)職工福利����。

以上相關(guān)票據(jù)均符合稅法的規(guī)定��,請按下列順序計(jì)算該企業(yè)5月份應(yīng)繳納的增值稅額。

(1)計(jì)算銷售甲產(chǎn)品的銷項(xiàng)稅額;

(2)計(jì)算銷售乙產(chǎn)品的銷項(xiàng)稅額;

(3)計(jì)算自用新產(chǎn)品的銷項(xiàng)稅額;

(4)計(jì)算銷售使用過的摩托車應(yīng)納稅額;

(5)計(jì)算外購貨物應(yīng)抵扣的應(yīng)納稅額;

(6)計(jì)算外購免稅農(nóng)產(chǎn)品應(yīng)抵扣的進(jìn)項(xiàng)稅額;

(7)計(jì)算企業(yè)5月份合計(jì)應(yīng)繳納的增值稅額�。

【正確答案】

(1)銷售甲產(chǎn)品的銷項(xiàng)稅額=80×17%+5.85÷(1+17%)×17%=14.45(萬元)

(2)銷售乙產(chǎn)品的銷項(xiàng)稅額=29.25÷(1+17%)×17%=4.25(萬元)

(3)自用新產(chǎn)品的銷項(xiàng)稅額=20×(1+10%)×17%=3.74(萬元)

(4)銷售使用過的摩托車應(yīng)納稅額=1.04÷(1+4%)×4%÷2×5=0.1(萬元)

(5)外購貨物應(yīng)抵扣的進(jìn)項(xiàng)稅額=10.2+6×7%=10.62(萬元)

(6)外購免稅農(nóng)產(chǎn)品應(yīng)抵扣的進(jìn)項(xiàng)稅額=(30×13%+5×7%)×(1-20%)=3.4(萬元)

(7)該企業(yè)5月份應(yīng)繳納的增值稅額=14.45+4.25+3.74-10.62-3.4+0.1=8.52(萬元)

【考題·計(jì)算題】(近三年考題節(jié)選)位于縣城的某內(nèi)資原煤生產(chǎn)企業(yè)為增值稅一般納稅人,1月發(fā)生以下業(yè)務(wù);

(1)購進(jìn)挖掘機(jī)一臺(tái)�,獲得的增值稅專用發(fā)票上注明的價(jià)款為60萬元,增值稅稅款為10.2萬元�。支付運(yùn)費(fèi)4萬元,取得公路內(nèi)河貨運(yùn)發(fā)票�。

(2)購進(jìn)低值易耗品,取得的增值稅專用發(fā)票上注明的增值稅稅額合計(jì)為8萬元��。

(3)開采原煤10000噸��。采取分期收款方式銷售原煤9000噸����,每噸不含稅單價(jià)500元�����,購銷合同約定���,本月應(yīng)收取1/3的價(jià)款���,但實(shí)際只收取不含稅價(jià)款120萬元�����。另支付運(yùn)費(fèi)6萬元�、裝卸費(fèi)2萬元��,取得公路內(nèi)河貨運(yùn)發(fā)票���。

(4)為職工宿舍供暖����,使用本月開采的原煤200噸;另將本月開采的原煤500噸無償贈(zèng)送給某有長期業(yè)務(wù)往來的客戶�����。

(5)銷售開采原煤過程中產(chǎn)生的天然氣125千立方米����,取得不含稅銷售額25萬元。

(6)月末盤點(diǎn)時(shí)發(fā)現(xiàn)月初購進(jìn)的低值易耗品的1/5因管理不善而丟失�。

(說明,相關(guān)票據(jù)在本月通過主管稅務(wù)機(jī)關(guān)認(rèn)證并申報(bào)抵扣;增值稅月初留抵稅額為0���。)

要求:根據(jù)上述資料�,按照下列序號計(jì)算回答問題,每問需計(jì)算出合計(jì)數(shù)�。

(1)計(jì)算該企業(yè)當(dāng)月的增值稅進(jìn)項(xiàng)稅額。

(2)計(jì)算該企業(yè)當(dāng)月的增值稅銷項(xiàng)稅額�����。

(3)計(jì)算該企業(yè)當(dāng)月應(yīng)繳納的增值稅��。

【正確答案】

(1)進(jìn)項(xiàng)稅額=10.2+4×7%+8×(1-1/5)+6×7%=17.3(萬元)

(2)銷項(xiàng)稅額=9000×500×1/3÷10000×17%+(200+500)×500÷10000×17%+25×13%

=34.7(萬元)

(3)應(yīng)納增值稅=34.7-17.3=17.4(萬元)

相關(guān)推薦:

2013注冊會(huì)計(jì)師考試《稅法》精華筆記匯總

2013年注冊會(huì)計(jì)師考試《稅法》之易錯(cuò)點(diǎn)

2013年注冊會(huì)計(jì)師考試《稅法》單元測試題13套

试听

试听