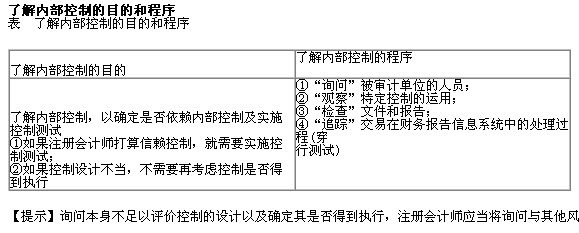

Ą┌╦─╣Ø(ji©”) ┴╦ĮŌ▒╗īÅėŗ(j©¼)å╬╬╗Ą─ā╚(n©©i)▓┐┐žųŲ

ĪĪĪĪ┴╦ĮŌā╚(n©©i)▓┐┐žųŲĄ──┐Ą─║═│╠ą“Ż║

ĪĪĪĪūR(sh©¬)äe║═┴╦ĮŌŽÓĻP(gu©Īn)┐žųŲĄ─ę¬³c(di©Żn)Ż║

ĪĪĪĪūR(sh©¬)äe║═┴╦ĮŌŽÓĻP(gu©Īn)┐žųŲĄ─ę¬³c(di©Żn)

ĪĪĪĪ(1)ī”(du©¼)ā╚(n©©i)▓┐┐žųŲ┴╦ĮŌĄ─╔ŅČ╚Ż║ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥī”(du©¼)ā╚(n©©i)▓┐┐žųŲ┴╦ĮŌ��Ż¼░³└©įu(p©¬ng)ār(ji©ż)┐žųŲĄ─Ī░įO(sh©©)ėŗ(j©¼)Ī▒��Ż¼▓ó┤_Č©Ųõ╩ŪʱĪ░Ą├ĄĮł╠(zh©¬)ąąĪ▒Ż¼Ą½▓╗░³└©ī”(du©¼)┐žųŲ╩ŪʱĪ░Ą├ĄĮę╗ž×ł╠(zh©¬)ąąĄ─£y(c©©)įćĪ▒(┐žųŲ£y(c©©)įć)��ĪŻ

ĪĪĪĪ(2)ūR(sh©¬)äe║═┴╦ĮŌ┐žųŲ▓╔ė├Ą─ų„ę¬ĘĮĘ©Ż║įā(x©▓n)å¢(w©©n)▒╗īÅėŗ(j©¼)å╬╬╗Ė„╝ē(j©¬)äeĄ─žō(f©┤)ž¤(z©”)╚╦åT�ĪŻ

ĪĪĪĪ(3)╚ń╣¹ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┤“╦Ńą┼┘ć(l©żi)┐žųŲŻ¼Š═ąĶę¬īŹ(sh©¬)╩®┐žųŲ£y(c©©)įć�ĪŻ

ĪĪĪĪ(4)╚ń╣¹▓╗┤“╦Ńą┼┘ć(l©żi)┐žųŲŻ¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ╚įąĶꬳ╠(zh©¬)ąą┤®ąą£y(c©©)įćęį┤_šJ(r©©n)ęįŪ░ī”(du©¼)śI(y©©)äš(w©┤)┴„│╠╝░┐╔─▄░l(f©Ī)╔·Õe(cu©░)ł¾(b©żo)Łh(hu©ón)╣Ø(ji©”)Ą─┴╦ĮŌĄ─£╩(zh©│n)┤_ąį║══Ļš¹ąį��ĪŻ

ĪĪĪĪ(5)╚ń╣¹šJ(r©©n)×ķāH═©▀^(gu©░)īŹ(sh©¬)┘|(zh©¼)ąį│╠ą“½@╚ĪĄ─īÅėŗ(j©¼)ūCō■(j©┤)¤o(w©▓)Ę©īóšJ(r©©n)Č©īė┤╬Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)ĮĄų┴┐╔Įė╩▄Ą─Ą═╦«ŲĮ�Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)įu(p©¬ng)ār(ji©ż)▒╗īÅėŗ(j©¼)å╬╬╗ßśī”(du©¼)▀@ą®’L(f©źng)ļU(xi©Żn)įO(sh©©)ėŗ(j©¼)Ą─┐žųŲŻ¼▓ó┤_Č©Ųõł╠(zh©¬)ąąŪķør����ĪŻ

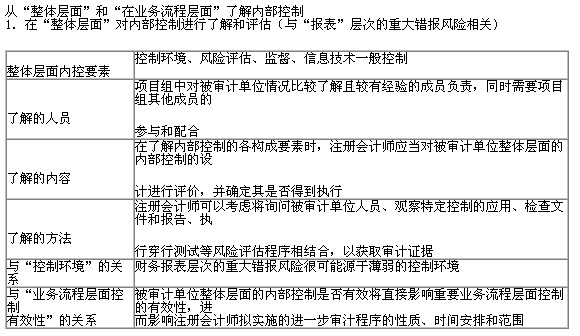

ĪĪĪĪÅ─Ī░š¹¾wīė├µĪ▒║═Ī░į┌śI(y©©)äš(w©┤)┴„│╠īė├µĪ▒┴╦ĮŌŻ║

ĪĪĪĪ┤®ąą£y(c©©)įćŻ║

ĪĪĪĪ┤®ąą£y(c©©)įć

| ─┐Ą─ |

ūCīŹ(sh©¬)ī”(du©¼)Į╗ęū┴„│╠║═ŽÓĻP(gu©Īn)┐žųŲĄ─┴╦ĮŌ |

| ę¬Ū¾ |

╝┤╩╣▓╗┤“╦Ńą┼┘ć(l©żi)┐žųŲŻ¼ę▓ꬳ╠(zh©¬)ąą┤®ąą£y(c©©)įć�����Ż¼═©│ŻĢ■(hu©¼)├┐─ĻČ╝æ¬(y©®ng)ł╠(zh©¬)ąą┤®ąą£y(c©©)įć(▒žĒÜ│╠ą“) |

| ▓Į¾E |

ó┘┤_šJ(r©©n)ī”(du©¼)śI(y©©)äš(w©┤)┴„│╠Ą─┴╦ĮŌ�����Ż╗

ó┌┤_šJ(r©©n)ī”(du©¼)ųžę¬Į╗ęūĄ─┴╦ĮŌ╩Ū═Ļš¹Ą─��Ż╗

ó█┤_šJ(r©©n)╦∙½@╚ĪĄ─ėąĻP(gu©Īn)┴„│╠ųąĄ─ŅA(y©┤)Ę└ąį┐žųŲ║═Öz▓ķąį┐žųŲą┼ŽóĄ─£╩(zh©│n)┤_ąį�����Ż╗ ó▄įu(p©¬ng)╣└┐žųŲįO(sh©©)ėŗ(j©¼)Ą─║Ž└ĒąįŻ╗

ó▌┤_šJ(r©©n)┐žųŲ╩ŪʱĄ├ĄĮł╠(zh©¬)ąą�����Ż╗

ó▐┤_šJ(r©©n)ų«Ū░╦∙ū„Ą─Ģ°(sh©▒)├µėøõøĄ─£╩(zh©│n)┤_ąį |

ĪĪĪĪ│§▓Įįu(p©¬ng)ār(ji©ż)║═įu(p©¬ng)ār(ji©ż)øQ▓▀Ż║

ĪĪĪĪ│§▓Įįu(p©¬ng)ār(ji©ż)║═įu(p©¬ng)ār(ji©ż)øQ▓▀

ĪĪĪĪ1.ī”(du©¼)┐žųŲĄ─│§▓Įįu(p©¬ng)ār(ji©ż)

ĪĪĪĪį┌ūR(sh©¬)äe║═┴╦ĮŌ┐žųŲ║¾�����Ż¼Ė∙ō■(j©┤)ł╠(zh©¬)ąą╔Ž╩÷│╠ą“╝░½@╚ĪĄ─īÅėŗ(j©¼)ūCō■(j©┤)�����Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤąĶę¬įu(p©¬ng)ār(ji©ż)┐žųŲĪ░įO(sh©©)ėŗ(j©¼)Ą─║Ž└ĒąįĪ▒▓ó┤_Č©ŲõĪ░╩ŪʱĄ├ĄĮł╠(zh©¬)ąąĪ▒�����ĪŻ

ĪĪĪĪ2.įu(p©¬ng)ār(ji©ż)øQ▓▀

| │§▓Įįu(p©¬ng)ār(ji©ż) |

ė░ĒæøQ▓▀ |

| įO(sh©©)ėŗ(j©¼)║Ž╚ż▓óĄ├ĄĮł╠(zh©¬)ąą |

▀M(j©¼n)ąą┐žųŲ£y(c©©)įć��Ż¼£p╔┘īŹ(sh©¬)┘|(zh©¼)ąį│╠ą“ |

| įO(sh©©)ėŗ(j©¼)║Ž└ĒĄ½▓ó╬┤ł╠(zh©¬)ąą |

▓╗▀M(j©¼n)ąą┐žųŲ£y(c©©)įć�Ż¼ų▒ĮėīŹ(sh©¬)╩®īŹ(sh©¬)┘|(zh©¼)ąį│╠ą“ |

| įO(sh©©)ėŗ(j©¼)▓╗║Ž└Ē |

▓╗▀M(j©¼n)ąą┐žųŲ£y(c©©)įć���Ż¼ų▒ĮėīŹ(sh©¬)╩®īŹ(sh©¬)┘|(zh©¼)ąį│╠ą“ |

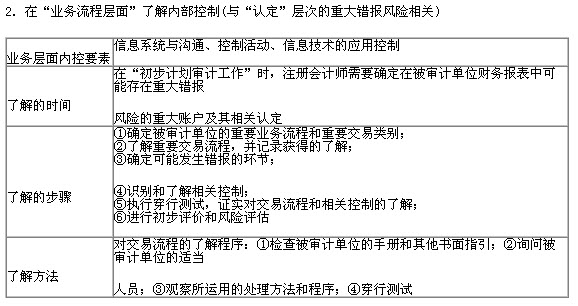

Ą┌╬Õ╣Ø(ji©”) įu(p©¬ng)╣└ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)

ĪĪĪĪūR(sh©¬)äe║═įu(p©¬ng)╣└ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)Ą─īÅėŗ(j©¼)│╠ą“ Ż║

ĪĪĪĪūR(sh©¬)äeā╔éĆ(g©©)īė┤╬Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)Ż║

ĪĪĪĪūR(sh©¬)äeā╔éĆ(g©©)īė┤╬Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)

ĪĪĪĪį┌ī”(du©¼)ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)▀M(j©¼n)ąąūR(sh©¬)äe║═įu(p©¬ng)╣└║¾��Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)┤_Č©�����Ż¼ūR(sh©¬)äeĄ─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)╩Ū┼c╠žČ©Ą──│ŅÉ(l©©i)Į╗ęū���Īó┘~æ¶(h©┤)ėÓŅ~║═┼¹┬ČĄ─šJ(r©©n)Č©ŽÓĻP(gu©Īn)�Ż¼▀Ć╩Ū┼cžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēš¹¾wÅVĘ║ŽÓĻP(gu©Īn).▀M(j©¼n)Č°ė░ĒæČÓĒŚ(xi©żng)šJ(r©©n)Č©�ĪŻ

ĪĪĪĪ(1)Ī░┐žųŲŁh(hu©ón)Š│Ī▒ī”(du©¼)įu(p©¬ng)╣└Ī░žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēīė┤╬Ī▒ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)Ą─ė░ĒæŻ║

ĪĪĪĪžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēīė┤╬Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)┼cžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēš¹¾wÅVĘ║ŽÓĻP(gu©Īn)Ż¼▀M(j©¼n)Č°ė░ĒæČÓĒŚ(xi©żng)šJ(r©©n)Č©���Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)▓╔╚ĪĪ░┐é¾wæ¬(y©®ng)ī”(du©¼)┤ļ╩®Ī▒��ĪŻžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēīė┤╬Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)║▄┐╔─▄į┤ė┌▒Ī╚§Ą─┐žųŲŁh(hu©ón)Š│����ĪŻ

ĪĪĪĪ(2)Ī░┐žųŲ╗Ņäė(d©░ng)Ī▒ī”(du©¼)įu(p©¬ng)╣└Ī░šJ(r©©n)Č©īė┤╬Ī▒ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)Ą─ė░ĒæŻ║

ĪĪĪĪšJ(r©©n)Č©īė┤╬ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)┼c╠žČ©Ą──│ŅÉ(l©©i)Į╗ęū�Īó┘~æ¶(h©┤)ėÓŅ~║═┼¹┬ČĄ─šJ(r©©n)Č©ŽÓĻP(gu©Īn)Ż¼į┌įu(p©¬ng)╣└ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)Ģr(sh©¬)���Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)īó╦∙┴╦ĮŌĄ─┐žųŲ┼c╠žČ©šJ(r©©n)Č©ŽÓ┬ō(li©ón)ŽĄ���ĪŻ

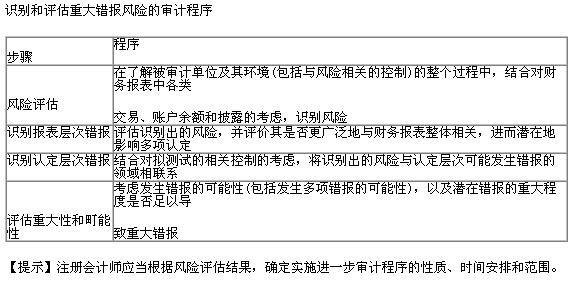

ĪĪĪĪ╠žäe’L(f©źng)ļU(xi©Żn) Ż║

ĪĪĪĪ╠žäe’L(f©źng)ļU(xi©Żn)

ĪĪĪĪßśī”(du©¼)╠žäe’L(f©źng)ļU(xi©Żn)�����Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)įu(p©¬ng)ār(ji©ż)ŽÓĻP(gu©Īn)┐žųŲĄ─įO(sh©©)ėŗ(j©¼)Ūķør�����Ż¼▓ó┤_Č©Ųõ╩ŪʱęčĮø(j©®ng)Ą├ĄĮł╠(zh©¬)ąą����ĪŻ

ĪĪĪĪ(1)╚ń╣¹╣▄└Ēīė╬┤─▄īŹ(sh©¬)╩®┐žųŲęįŪĪ«ö(d©Īng)æ¬(y©®ng)ī”(du©¼)╠žäe’L(f©źng)ļU(xi©Żn)�����Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)šJ(r©©n)×ķā╚(n©©i)▓┐┐žųŲ┤µį┌Ī░ųž┤¾╚▒Ž▌Ī▒�Ż¼▓ó┐╝æ]Ųõī”(du©¼)’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└Ą─ė░Ēæ�ĪŻį┌┤╦ŪķørŽ┬Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)Š═┤╦ŅÉ(l©©i)╩┬ĒŚ(xi©żng)┼cĪ░ų╬└ĒīėĪ▒£Ž═©�ĪŻ

ĪĪĪĪ(2)╚ń╣¹ėŗ(j©¼)äØ£y(c©©)įćų╝į┌£p▌p╠žäe’L(f©źng)ļU(xi©Żn)Ą─┐žųŲ▀\(y©┤n)ąąĄ─ėąą¦ąįŻ¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ▓╗æ¬(y©®ng)ę└┘ć(l©żi)ęįŪ░īÅėŗ(j©¼)½@╚ĪĄ─ĻP(gu©Īn)ė┌ā╚(n©©i)▓┐┐žųŲ▀\(y©┤n)ąąėąą¦ąįĄ─īÅėŗ(j©¼)ūCō■(j©┤)���ĪŻ

ĪĪĪĪ(3)ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)īŻ(zhu©Īn)ķT(m©”n)ßśī”(du©¼)ūR(sh©¬)äeĄ─╠žäe’L(f©źng)ļU(xi©Żn)īŹ(sh©¬)╩®īŹ(sh©¬)┘|(zh©¼)ąį│╠ą“.īŹ(sh©¬)╩®Ī░╝Ü(x©¼)╣Ø(ji©”)£y(c©©)įćĪ▒�Ż¼╗“?q©▒)óī?sh©¬)┘|(zh©¼)ąįĘų╬÷│╠ą“┼c╝Ü(x©¼)╣Ø(ji©”)£y(c©©)įćŽÓĮY(ji©”)║Ž�ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ųv┴xģR┐é

ĪĪĪĪ2013─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘå╬į¬£y(c©©)įćŅ}20╠ū