查看匯總:2013注冊會(huì)計(jì)師考試《審計(jì)》基礎(chǔ)講義匯總

第四節(jié) 了解被審計(jì)單位的內(nèi)部控制

一���、內(nèi)部控制的含義和要素

1.含義和目標(biāo)

內(nèi)部控制是被審計(jì)單位為了合理保證財(cái)務(wù)報(bào)告的可靠性�����、經(jīng)營的效率和效果以及對法律法規(guī)的遵守����,由治理層、管理層和其他人員設(shè)計(jì)與執(zhí)行的政策及程序���。

2.對內(nèi)部控制的責(zé)任——被審計(jì)單位治理層�����、管理層和其他人員��。

3.內(nèi)部控制要素:控制環(huán)境����、風(fēng)險(xiǎn)評估過程��、與財(cái)務(wù)報(bào)告相關(guān)的信息系統(tǒng)和溝通�����、控制活動(dòng)�、對控制的監(jiān)督。

二�����、與審計(jì)相關(guān)的控制

內(nèi)部控制的目標(biāo)旨在合理保證財(cái)務(wù)報(bào)告的可靠性、經(jīng)營的效率和效果及對法律的遵守���。

注冊會(huì)計(jì)師需要了解和評價(jià)的內(nèi)部控制只是與財(cái)務(wù)報(bào)表審計(jì)相關(guān)的內(nèi)部控制����,并非被審計(jì)單位所有的內(nèi)部控制��。

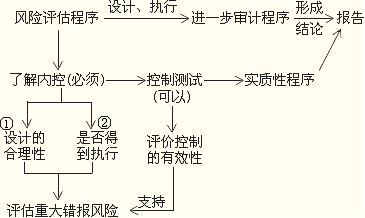

三����、對內(nèi)部控制了解的深度

注冊會(huì)計(jì)師通過詢問�����、觀察���、檢查和穿行測試了解被審計(jì)單位的內(nèi)部控制,以評價(jià)內(nèi)部控制設(shè)計(jì)的是否合理以及是否得到執(zhí)行����。

在進(jìn)一步程序中�����,針對設(shè)計(jì)合理且得到執(zhí)行的控制�,實(shí)施控制測試程序���,目的是要確定內(nèi)控的有效性��。

注意:

第一���,如果控制設(shè)計(jì)不當(dāng),不需要再考慮控制是否得到執(zhí)行;

第二���,詢問本身并不足以評價(jià)控制的設(shè)計(jì)以及確定其是否得到執(zhí)行�,注冊會(huì)計(jì)師應(yīng)當(dāng)將詢問與其他風(fēng)險(xiǎn)評估程序結(jié)合使用;

第三����,除非存在某些可以使控制得到一貫運(yùn)行的自動(dòng)化控制,注冊會(huì)計(jì)師對控制的了解并不能夠代替對控制運(yùn)行有效性的測試����。

四、內(nèi)部控制的人工和自動(dòng)化成分

信息技術(shù)在一些方面能夠提高被審計(jì)單位內(nèi)部控制的效率和效果���,但也可能對內(nèi)部控制產(chǎn)生特定風(fēng)險(xiǎn)�����。

人工控制在處理需要主觀判斷或酌情處理的情形時(shí)可能更為適當(dāng)�,但其受人為因素影響,也產(chǎn)生了特定風(fēng)險(xiǎn)���。

五��、內(nèi)部控制的局限性

1.在決策時(shí)人為判斷可能出現(xiàn)錯(cuò)誤和由于人為失誤而導(dǎo)致內(nèi)部控制失效��。

2.可能由于兩個(gè)或更多的人員進(jìn)行串通或管理層凌駕于內(nèi)部控制之上而被規(guī)避�����。

此外,如果被審計(jì)單位內(nèi)部行使控制職能的人員素質(zhì)不適應(yīng)崗位要求����,也會(huì)影響內(nèi)部控制功能的正常發(fā)揮。當(dāng)實(shí)施某項(xiàng)控制的成本大于控制效果而發(fā)生損失時(shí)�,就沒有必要設(shè)置控制環(huán)節(jié)或控制措施。

六���、控制環(huán)境

控制環(huán)境包括治理職能和管理職能�,以及治理層和管理層對內(nèi)部控制及其重要性的態(tài)度、認(rèn)識和措施����。良好的控制環(huán)境是實(shí)施有效內(nèi)部控制的基礎(chǔ)。因此�����,財(cái)務(wù)報(bào)表層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)通常源自于薄弱的控制環(huán)境��。

注意:

第一�����,控制環(huán)境對重大錯(cuò)報(bào)風(fēng)險(xiǎn)的評估具有廣泛影響���,控制環(huán)境本身并不能防止或發(fā)現(xiàn)并糾正各類交易���、賬戶余額、披露認(rèn)定層次的重大錯(cuò)報(bào)�。

第二,在確定構(gòu)成控制環(huán)境的要素是否得到執(zhí)行時(shí)�,注冊會(huì)計(jì)師應(yīng)當(dāng)考慮將詢問與其他風(fēng)險(xiǎn)評估程序相結(jié)合以獲取審計(jì)證據(jù)����。

1.對誠信和道德價(jià)值觀念的溝通與落實(shí)

2.對勝任能力的重視

3.治理層的參與程度

4.管理層的理念和經(jīng)營風(fēng)格

5.組織結(jié)構(gòu)及職權(quán)與責(zé)任的分配

6.人力資源政策與實(shí)務(wù)

相關(guān)推薦:

2013注冊會(huì)計(jì)師《經(jīng)濟(jì)法》基礎(chǔ)講義

2013注冊會(huì)計(jì)師《稅法》基礎(chǔ)講義

试听

试听