�������������������挍�w

����(һ)�������挍�w�������й�˾�����Ќ��w��

����1.���ɷ�Ҏ(gu��)�綨�Ĺ������挍�w;

����2.���ɷ�Ҏ(gu��)Ҏ(gu��)���������й�˾��Ӌ�����Ե�Ҫ����܌�Ӌ�Č��w��

����(��)���]���أ�

����1.���w�I(y��)��(w��)�����|(zh��)(������ژI(y��)��(w��)����������U�I(y��)��(w��)��);

����2.���w��Ҏ(gu��)ģ;

����3.�T���Ĕ�(sh��)��������

��������������挍�w������������w���Д�(sh��)�������ҷֲ��V�����������P(gu��n)���������ע�ԕ�Ӌ����(y��ng)��(d��ng)���]�������鹫�����挍�w���������

�������������P(gu��n)(li��n)���w

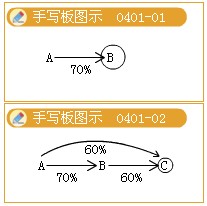

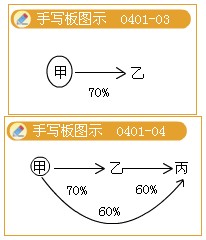

�����P(gu��n)(li��n)���w----ָ�c�͑�����������һ�P(gu��n)ϵ�Č��w��

����1.�܉�?q��)��͑�ʩ��ֱ�ӻ��g�ӿ��ƵČ��w���ҿ͑�ԓ���w��Ҫ;(ĸ��)

����2.�ڿ͑��(n��i)����ֱ�ӽ�(j��ng)������Č��w��������ԓ���w���͑������ش�Ӱ푣��ڿ͑��(n��i)�����挦ԓ���w��Ҫ;(���w�p����Ҫ)

����3.�ܵ��͑�ֱ�ӻ��g�ӿ��ƵČ��w;

����4.�͑�(���ܵ��͑�ֱ�ӻ��g�ӿ��ƵČ��w)������ֱ�ӽ�(j��ng)������Č��w��������ҿ͑��܉�?q��)�ԓ���wʩ���ش�Ӱ��������ڌ��w��(n��i)�Ľ�(j��ng)�����挦�͑�(���ܵ��͑�ֱ�ӻ��g�ӿ��ƵČ��w)��Ҫ;(�͑��p����Ҫ)

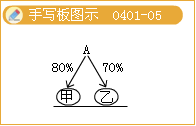

����5.�c�͑�ͬ̎��ͬһ�����µČ��w(�������Ì��w��)��������ԓ���Ì��w�Ϳ͑�����Ʒ�����Ҫ�����

�����P(gu��n)ע��

�����ڌ�Ӌ�͑������й�˾����r������������Q��Ӌ�͑�����ԓ�͑��������P(gu��n)(li��n)���w���

�����ڌ�Ӌ�͑��������й�˾����r�£��������Q��Ӌ�͑�H����ԓ�͑�ֱ�ӻ��g�ӿ��Ƶ��P(gu��n)(li��n)���w������

��������������

���������----ָ�����w�đ�(zh��n)�Է����Լ���������н�(j��ng)�I����؟(z��)��ؓ(f��)�бO(ji��n)��؟(z��)�ε��ˆT��M��������

��������ӵ�؟(z��)�ΰ�����ؔ��(w��)����^�̵ıO(ji��n)����

����ע�ԕ�Ӌ����(y��ng)��(d��ng)����(j��)�I(y��)�Д�����������ھͿ���Ӱ�?y��ng)����Ե��P(gu��n)ϵ����������c����Ӝ�ͨ������

����������ͨʹ������܉�

����1.���]��Ӌ����(w��)�����R�e���u�r�������ԵIJ���Ӱ푕r�������Д��Ƿ����_;

����2.���]��Ӌ����(w��)������������Ӱ푻�?q��)��併�����ɽ��ܵ�ˮƽ����ȡ�ķ�����ʩ�Ƿ��m��(d��ng);

����3.�_���Ƿ��б�Ҫ��ȡ�m��(d��ng)?sh��)Ĵ�ʩ�?/P>

�����P(gu��n)ע��

�������������ډ����������P(gu��n)ϵ�a(ch��n)���IJ���Ӱ푣��@�N��ͨ������Ч�������

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ������Ӌ�����A(ch��)�v�x�R��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2011��ע�ԕ�Ӌ����ԇ����Ӌ��ԇ�}����