ĪĪĪĪ╚²����Īó┐é▓┐┘Y«a(ch©Żn)Ą─£pųĄ£y(c©©)įć

ĪĪĪĪŲ¾śI(y©©)┐é▓┐┘Y«a(ch©Żn)░³└©Ų¾śI(y©©)╝»łF(tu©ón)╗“Ųõ╩┬śI(y©©)▓┐Ą─▐k╣½śŪĪóļŖūėöĄ(sh©┤)ō■(j©┤)╠Ä└ĒįO(sh©©)éõ��Īóčą░l(f©Ī)ųąą─Ą╚┘Y«a(ch©Żn)Ī���Ż┐é▓┐┘Y«a(ch©Żn)Ą─’@ų°╠žš„╩Ūļyęį├ōļxŲõ╦¹┘Y«a(ch©Żn)╗“š▀┘Y«a(ch©Żn)ĮM«a(ch©Żn)╔·¬Ü(d©▓)┴óĄ─¼F(xi©żn)Į┴„╚ļ�����Ż¼Č°ŪęŲõ┘~├µār(ji©ż)ųĄļyęį═Ļ╚½Üwī┘ė┌─│ę╗┘Y«a(ch©Żn)ĮM���ĪŻę“┤╦Ż¼┐é▓┐┘Y«a(ch©Żn)═©│Żļyęįå╬¬Ü(d©▓)▀M(j©¼n)ąą£pųĄ£y(c©©)įć�Ż¼ąĶę¬ĮY(ji©”)║ŽŲõ╦¹ŽÓĻP(gu©Īn)┘Y«a(ch©Żn)ĮM╗“š▀┘Y«a(ch©Żn)ĮMĮM║Ž▀M(j©¼n)ąąĪŻ

ĪĪĪĪ┘Y«a(ch©Żn)ĮMĮM║Ž�Ż¼╩ŪųĖė╔╚¶Ė╔éĆ(g©©)┘Y«a(ch©Żn)ĮMĮM│╔Ą─ūŅąĪ┘Y«a(ch©Żn)ĮMĮM║ŽŻ¼░³└©┘Y«a(ch©Żn)ĮM╗“š▀┘Y«a(ch©Żn)ĮMĮM║Ž����Ż¼ęį╝░░┤║Ž└ĒĘĮĘ©Ęų?j©½n)éĄ─┐é▓┐┘Y«a(ch©Żn)▓┐ĘųĪŻ

ĪĪĪĪ(1)ī”(du©¼)ė┌ŽÓĻP(gu©Īn)┐é▓┐┘Y«a(ch©Żn)─▄ē“░┤šš║Ž└Ē║═ę╗ų┬Ą─╗∙ĄA(ch©│)Ęų?j©½n)éų┴įō┘Y«a(ch©Żn)ĮMĄ─▓┐Ęų�Ż¼æ¬(y©®ng)«ö(d©Īng)īóįō▓┐Ęų┐é▓┐┘Y«a(ch©Żn)Ą─┘~├µār(ji©ż)ųĄĘų?j©½n)éų┴įō┘Y«a(ch©Żn)ĮMŻ¼į┘ō■(j©┤)ęį▒╚▌^įō┘Y«a(ch©Żn)ĮMĄ─┘~├µār(ji©ż)ųĄ(░³└©ęčĘų?j©½n)éĄ─┐é▓┐┘Y«a(ch©Żn)Ą─┘~├µār(ji©ż)ųĄ▓┐Ęų)║═┐╔╩š╗žĮŅ~���Ż¼▓ó░┤ššŪ░╩÷ėąĻP(gu©Īn)┘Y«a(ch©Żn)ĮM£pųĄ£y(c©©)įćĄ─Ēśą“║═ĘĮĘ©╠Ä└Ē�����ĪŻ

ĪĪĪĪ(2)ī”(du©¼)ė┌ŽÓĻP(gu©Īn)┐é▓┐┘Y«a(ch©Żn)ųąėą▓┐Ęų┘Y«a(ch©Żn)ļyęį░┤šš║Ž└Ē║═ę╗ų┬Ą─╗∙ĄA(ch©│)Ęų?j©½n)éų┴įō┘Y«a(ch©Żn)ĮMĄ─�Ż¼æ¬(y©®ng)«ö(d©Īng)░┤ššŽ┬┴ą▓Į¾E╠Ä└ĒŻ║

ĪĪĪĪ╩ūŽ╚�Ż¼į┌▓╗┐╝æ]ŽÓĻP(gu©Īn)┐é▓┐┘Y«a(ch©Żn)Ą─ŪķørŽ┬Ż¼╣└ėŗ(j©¼)║═▒╚▌^┘Y«a(ch©Żn)ĮMĄ─┘~├µār(ji©ż)ųĄ║═┐╔╩š╗žĮŅ~���Ż¼▓ó░┤ššŪ░╩÷ėąĻP(gu©Īn)┘Y«a(ch©Żn)ĮM£pųĄ£y(c©©)įćĄ─Ēśą“║═ĘĮĘ©╠Ä└Ē����ĪŻ

ĪĪĪĪŲõ┤╬��Ż¼šJ(r©©n)Č©ė╔╚¶Ė╔éĆ(g©©)┘Y«a(ch©Żn)ĮMĮM│╔Ą─ūŅąĪĄ─┘Y«a(ch©Żn)ĮMĮM║Ž��Ż¼įō┘Y«a(ch©Żn)ĮMĮM║Žæ¬(y©®ng)«ö(d©Īng)░³└©╦∙£y(c©©)įćĄ─┘Y«a(ch©Żn)ĮM┼c┐╔ęį░┤šš║Ž└Ē║═ę╗ų┬Ą─╗∙ĄA(ch©│)īóįō▓┐Ęų┐é▓┐┘Y«a(ch©Żn)Ą─┘~├µār(ji©ż)ųĄĘų?j©½n)éŲõ╔ŽĄ─▓┐ĘųĪ?/P>

ĪĪĪĪūŅ║¾���Ż¼▒╚▌^╦∙šJ(r©©n)Č©Ą─┘Y«a(ch©Żn)ĮMĮM║ŽĄ─┘~├µār(ji©ż)ųĄ(░³└©ęčĘų?j©½n)éĄ─┐é▓┐┘Y«a(ch©Żn)Ą─┘~├µār(ji©ż)ųĄ▓┐Ęų)║═┐╔╩š╗žĮŅ~����Ż¼▓ó░┤ššŪ░╩÷ėąĻP(gu©Īn)┘Y«a(ch©Żn)ĮM£pųĄ£y(c©©)įćĄ─Ēśą“║═ĘĮĘ©╠Ä└Ē��ĪŻ

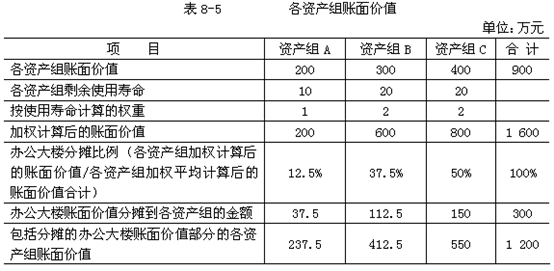

ĪĪĪĪĪŠ└²Ņ}6Īżėŗ(j©¼)╦ŃĘų╬÷Ņ}Ī┐ABCĖ▀┐Ų╝╝Ų¾śI(y©©)ōĒėąA�ĪóB║═C╚²éĆ(g©©)┘Y«a(ch©Żn)ĮMŻ¼į┌20Ī┴0─Ļ─Ļ─®�Ż¼▀@╚²éĆ(g©©)┘Y«a(ch©Żn)ĮMĄ─┘~├µār(ji©ż)ųĄĘųäe×ķ200╚f(w©żn)į¬���Īó300╚f(w©żn)į¬║═400╚f(w©żn)į¬Ż¼ø]ėą╔╠ūu(y©┤)���ĪŻ▀@╚²éĆ(g©©)┘Y«a(ch©Żn)ĮM×ķ╚²Śl╔·«a(ch©Żn)ŠĆ����Ż¼ŅA(y©┤)ėŗ(j©¼)╩ŻėÓ╩╣ė├ē█├³Ęųäe×ķ10─Ļ�Īó20─Ļ║═20─ĻŻ¼▓╔ė├ų▒ŠĆĘ©ėŗ(j©¼)╠ßš█┼f�����ĪŻė╔ė┌╣½╦ŠĄ─Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ų═©▀^(gu©░)╝╝ąg(sh©┤)äō(chu©żng)ą┬═Ų│÷┴╦Ė³Ė▀╝╝ąg(sh©┤)║¼┴┐Ą─«a(ch©Żn)ŲĘ����Ż¼▓óŪę╩▄ĄĮ╩ął÷(ch©Żng)ÜgėŁŻ¼Å─Č°ī”(du©¼)ABC╣½╦Š«a(ch©Żn)ŲĘ«a(ch©Żn)╔·┴╦ųž┤¾▓╗└¹ė░Ēæ��Ż¼×ķ┤╦�����Ż¼ABC╣½╦Šė┌20Ī┴0─Ļ─Ļ─®ī”(du©¼)Ė„┘Y«a(ch©Żn)ĮM▀M(j©¼n)ąą┴╦£pųĄ£y(c©©)įć���ĪŻ

ĪĪĪĪį┌ī”(du©¼)┘Y«a(ch©Żn)ĮM▀M(j©¼n)ąą£pųĄ£y(c©©)įćĢr(sh©¬)��Ż¼╩ūŽ╚æ¬(y©®ng)«ö(d©Īng)šJ(r©©n)Č©┼cŲõŽÓĻP(gu©Īn)Ą─┐é▓┐┘Y«a(ch©Żn)�ĪŻABC╣½╦ŠĄ─Įø(j©®ng)ĀI(y©¬ng)╣▄└Ē╗Ņäė(d©░ng)ė╔┐é▓┐žō(f©┤)ž¤(z©”)��Ż¼┐é▓┐┘Y«a(ch©Żn)░³└©ę╗ŚØ▐k╣½┤¾śŪ║═ę╗éĆ(g©©)čą░l(f©Ī)ųąą─�����Ż¼Ųõųą▐k╣½┤¾śŪĄ─┘~├µār(ji©ż)ųĄ×ķ300╚f(w©żn)į¬��Ż¼čą░l(f©Ī)ųąą─Ą─┘~├µār(ji©ż)ųĄ×ķ100╚f(w©żn)į¬����ĪŻ▐k╣½┤¾śŪĄ─┘~├µār(ji©ż)ųĄ┐╔ęįį┌║Ž└Ē║═ę╗ų┬Ą─╗∙ĄA(ch©│)╔ŽĘų?j©½n)éų┴Ė„┘Y«a(ch©Żn)ĮMŻ¼Ą½╩Ū�Ż¼čą░l(f©Ī)ųąą─Ą─┘~├µār(ji©ż)ųĄļyęįį┌║Ž└Ē║═ę╗ų┬Ą─╗∙ĄA(ch©│)╔ŽĘų?j©½n)éų┴Ė„ŽÓĻP(gu©Īn)┘Y«a(ch©Żn)ĮMĪŻī”(du©¼)ė┌▐k╣½┤¾śŪĄ─┘~├µār(ji©ż)ųĄ��Ż¼Ų¾śI(y©©)Ė∙ō■(j©┤)Ė„┘Y«a(ch©Żn)ĮMĄ─┘~├µār(ji©ż)ųĄ║═╩ŻėÓ╩╣ė├ē█├³╝ėÖÓ(qu©ón)ŲĮŠ∙ėŗ(j©¼)╦ŃĄ─┘~├µār(ji©ż)ųĄĘų?j©½n)é▒╚└²▀M(j©¼n)ąąĘų?j©½n)é�Ż¼╚ń▒?©C5╦∙╩ŠĪŻ

ĪĪĪĪŲ¾śI(y©©)ļS║¾æ¬(y©®ng)«ö(d©Īng)┤_Č©Ė„┘Y«a(ch©Żn)ĮMĄ─┐╔╩š╗žĮŅ~��Ż¼▓óīóŲõ┼c┘~├µār(ji©ż)ųĄ(░³└©ęčĘų?j©½n)éĄ─▐k╣½┤¾śŪĄ─┘~├µār(ji©ż)ųĄ▓┐Ęų)ŽÓ▒╚▌^����Ż¼ęį┤_Č©ŽÓæ¬(y©®ng)Ą─£pųĄōp╩¦���ĪŻ┐╝æ]ĄĮčą░l(f©Ī)ųąą─Ą─┘~├µār(ji©ż)ųĄļyęį░┤šš║Ž└Ē║═ę╗ų┬Ą─╗∙ĄA(ch©│)Ęų?j©½n)éų┴┘Y«a(ch©Żn)ĮM���Ż¼ę“┤╦�����Ż¼┤_Č©ė╔A�ĪóB���ĪóC╚²éĆ(g©©)┘Y«a(ch©Żn)ĮMĮM│╔ūŅąĪ┘Y«a(ch©Żn)ĮMĮM║Ž(╝┤×ķABCš¹éĆ(g©©)Ų¾śI(y©©))����Ż¼═©▀^(gu©░)ėŗ(j©¼)╦Ńįō┘Y«a(ch©Żn)ĮMĮM║ŽĄ─┐╔╩š╗žĮŅ~���Ż¼▓óīóŲõ┼c┘~├µār(ji©ż)ųĄ(░³└©ęčĘų?j©½n)éĄ─▐k╣½┤¾śŪ┘~├µār(ji©ż)ųĄ║═čą░l(f©Ī)ųąą─Ą─┘~├µār(ji©ż)ųĄ)ŽÓ▒╚▌^�����Ż¼ęį┤_Č©ŽÓæ¬(y©®ng)Ą─£pųĄōp╩¦��ĪŻ╝┘Č©Ė„┘Y«a(ch©Żn)ĮM║═┘Y«a(ch©Żn)ĮMĮM║ŽĄ─╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~ļyęį┤_Č©���Ż¼Ų¾śI(y©©)Ė∙ō■(j©┤)╦³éāĄ─ŅA(y©┤)ėŗ(j©¼)╬┤üĒ(l©ói)¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄüĒ(l©ói)ėŗ(j©¼)╦ŃŲõ┐╔╩š╗žĮŅ~�����Ż¼ėŗ(j©¼)╦Ń¼F(xi©żn)ųĄ╦∙ė├Ą─š█¼F(xi©żn)┬╩×ķėŗ(j©¼)╦Ń▀^(gu©░)│╠╚ń▒Ē8©C6╦∙╩Š�ĪŻ

ĪĪĪĪĖ∙ō■(j©┤)╔Ž╩÷┘Y┴Ž�����Ż¼┘Y«a(ch©Żn)ĮMA�ĪóB�ĪóCĄ─┐╔╩š╗žĮŅ~Ęųäe×ķ398╚f(w©żn)į¬Īó328╚f(w©żn)į¬║═542╚f(w©żn)į¬���Ż¼ŽÓæ¬(y©®ng)Ą─┘~├µār(ji©ż)ųĄ(░³└©Ęų?j©½n)éĄ─▐k╣½┤¾śŪ┘~├µār(ji©ż)ųĄ)Ęųäe×ķ237.5╚f(w©żn)į¬��Īó412.5╚f(w©żn)į¬║═550╚f(w©żn)į¬�Ż¼┘Y«a(ch©Żn)ĮMB║═CĄ─┐╔╩š╗žĮŅ~Š∙Ą═ė┌Ųõ┘~├µār(ji©ż)ųĄ�����Ż¼æ¬(y©®ng)«ö(d©Īng)Ęųäe┤_šJ(r©©n)84.5╚f(w©żn)į¬║═8╚f(w©żn)į¬£pųĄōp╩¦Ż¼▓óīóįō£pųĄōp╩¦į┌▐k╣½┤¾śŪ║═┘Y«a(ch©Żn)ĮMų«ķg▀M(j©¼n)ąąĘų?j©½n)é�ĪŻĖ∙ō?j©┤)Ęų?j©½n)éĮY(ji©”)╣¹Ż¼ę“┘Y«a(ch©Żn)ĮMB░l(f©Ī)╔·£pųĄōp╩¦84.5╚f(w©żn)į¬Č°ī¦(d©Żo)ų┬▐k╣½┤¾śŪ£pųĄ23.05(84.5Ī┴112.5/412.5)╚f(w©żn)į¬����Ż¼ī¦(d©Żo)ų┬┘Y«a(ch©Żn)ĮMBųą╦∙░³└©┘Y«a(ch©Żn)░l(f©Ī)╔·£pųĄ61.45(84.5Ī┴300/412.5)╚f(w©żn)į¬;ę“┘Y«a(ch©Żn)ĮMC░l(f©Ī)╔·£pųĄōp╩¦8╚f(w©żn)į¬Č°ī¦(d©Żo)ų┬▐k╣½┤¾śŪ£pųĄ2(8Ī┴150/550)╚f(w©żn)į¬Ż¼ī¦(d©Żo)ų┬┘Y«a(ch©Żn)ĮMCųą╦∙░³└©┘Y«a(ch©Żn)░l(f©Ī)╔·£pųĄ6(8Ī┴400/550)╚f(w©żn)į¬�ĪŻ

ĪĪĪĪĮø(j©®ng)▀^(gu©░)╔Ž╩÷£pųĄ£y(c©©)įć║¾Ż¼┘Y«a(ch©Żn)ĮMA�����ĪóB��ĪóC║═▐k╣½┤¾śŪĄ─┘~├µār(ji©ż)ųĄĘųäe×ķ200╚f(w©żn)į¬�Īó238.55╚f(w©żn)į¬�����Īó394╚f(w©żn)į¬║═274.95╚f(w©żn)į¬����Ż¼čą░l(f©Ī)ųąą─Ą─┘~├µār(ji©ż)ųĄ╚į×ķ100╚f(w©żn)į¬Ż¼ė╔┤╦░³└©čą░l(f©Ī)ųąą─į┌ā╚(n©©i)Ą─ūŅąĪ┘Y«a(ch©Żn)ĮMĮM║Ž(╝┤ABC╣½╦Š)Ą─┘~├µār(ji©ż)ųĄ┐éŅ~×ķ1 207.50(200+238.55+394+274.95+100)╚f(w©żn)į¬Ż¼Ą½Ųõ┐╔╩š╗žĮŅ~×ķ1 440╚f(w©żn)į¬��Ż¼Ė▀ė┌Ųõ┘~├µār(ji©ż)ųĄ���Ż¼ę“┤╦�����Ż¼Ų¾śI(y©©)▓╗▒žį┘▀M(j©¼n)ę╗▓Į┤_šJ(r©©n)£pųĄōp╩¦(░³└©čą░l(f©Ī)ųąą─Ą─£pųĄōp╩¦)�����ĪŻ

ĪĪĪĪĪŠūóęŌĪ┐

ĪĪĪĪ1.╚ń╣¹░³║¼čą░l(f©Ī)ųąą─║¾Ą─┘Y«a(ch©Żn)ĮMĮM║ŽĄ─┐╔╩š╗žĮŅ~Ą═ė┌1 207.50╚f(w©żn)į¬����Ż¼╚ń1 100╚f(w©żn)į¬��Ż¼▀ĆąĶę¬▀M(j©¼n)ę╗▓Į┤_šJ(r©©n)┘Y«a(ch©Żn)£pųĄōp╩¦��Ż¼▓ó░┤ššA����ĪóB�ĪóCĪó▐k╣½┤¾śŪ╝░čą░l(f©Ī)ųąą─Ą─┘~├µār(ji©ż)ųĄĘų┼õįō┘Y«a(ch©Żn)£pųĄōp╩¦ĪŻ

ĪĪĪĪ2.╚ń╣¹A┘Y«a(ch©Żn)ĮM▒Š╔Ē╩Ūė╔╝ū�Īóęę║═▒¹ČÓĒŚ(xi©żng)┘Y«a(ch©Żn)śŗ(g©░u)│╔Ą─Ż¼▀ĆąĶę¬▀M(j©¼n)ę╗▓ĮīóĘų┼õĮoA┘Y«a(ch©Żn)ĮMĄ─£pųĄōp╩¦į┌╝ū����Īóęę║═▒¹ų«ķg▀M(j©¼n)ąąĘų┼õĪŻį┌Ęų┼õĢr(sh©¬)ę¬╠žäeūóęŌ��Ż¼▓╗─▄Ą═ė┌╚²š▀╩ļĖ▀Ą─įŁät���ĪŻ

ĪĪĪĪ╦─���Īó╔╠ūu(y©┤)£pųĄ£y(c©©)įć┼c╠Ä└Ē

ĪĪĪĪ(┬įŻ¼║═ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y�ĪóŲ¾śI(y©©)║Ž▓ó╝░║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēę╗ŲīW(xu©”)┴Ģ(x©¬))

ĪĪĪĪ═Ų╦]ķåūxŻ║![┐╝įć═Ų╦]](http://1glr.cn/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┐╝ŪķĘų╬÷╝░┐“╝▄ĮY(ji©”)śŗ(g©░u)ģR┐é

ĪĪĪĪ2013─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘš┬╣Ø(ji©”)┴Ģ(x©¬)Ņ}26╠ū

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćšµŅ}╝░┤░ĖĮŌ╬÷ģR┐é

ĪĪĪĪ2013─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćÖC(j©®)┐╝éõ┐╝Į©ūh