����ȫ�Pӛ��2013ע�ԕ�Ӌ����ԇ����Ӌ�������o���v�x�R��

�ڶ���(ji��) ��(n��i)���о��_�l(f��)�M�õĴ_�J��Ӌ��

����ͨ����r���������I(y��)�Ԅ�(chu��ng)���u�Լ���I(y��)��(n��i)���a(ch��n)���ğo���Y�a(ch��n)���_�J��o���Y�a(ch��n)�������I(y��)��(n��i)���a(ch��n)����Ʒ�������������������ǣ����ڴ_���о��c�_�l(f��)�M���Ƿ���ϟo���Y�a(ch��n)�Ķ��x�����P����(������������ɱ��J��)��������ܷ���ߺΕr�܉����I(y��)�a(ch��n)���A��δ����(j��ng)�����������Լ��ɱ��ܷ�ɿ���Ӌ���д��ڲ��_����������������о��c�_�l(f��)��Ӱl(f��)�����M�ã�����Ҫ��ѭ�o���Y�a(ch��n)�_�J�ͳ�ʼӋ����һ��Ҫ�������߀��Ҫ�M�������ض��ėl�������܉�_����һ헟o���Y�a(ch��n)�����

����������������u�r��(n��i)���a(ch��n)���ğo���Y�a(ch��n)�Ƿ�M��_�J�˜ʣ���I(y��)�������Y�a(ch��n)���γ��^�̷֞��о��A���c�_�l(f��)�A�ɲ���;�������������_�l(f��)�^���аl(f��)�����M���������ڷ���һ���l������r�£��ſɴ_�J��һ헟o���Y�a(ch��n)�������

����һ������о��A�κ��_�l(f��)�A�εĄ���

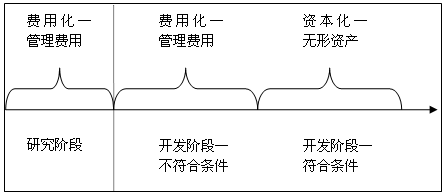

����(һ)�о��A��

����������I(y��)�����M�е��о��_�l(f��)�Ŀ��������^(q��)���о��A���c�_�l(f��)�A�ɂ����ַքe�M�к���������

�����о��A�Σ���ָ��@ȡ�µļ��g��֪�R���M�е���Ӌ�����{������������P�о���ӵ����Ӱ��������ګ@ȡ֪�R���M�еĻ��;�о��ɹ�������֪�R�đ����о������u�r����K�x��;��������O�䡢�a(ch��n)Ʒ����������������ϵ�y(t��ng)��������Ʒ���о�;�µĻ�(j��ng)���M�IJ�������O�䡢�a(ch��n)Ʒ�������ϵ�y(t��ng)����յĿ������Ʒ������������OӋ����u�r����K�x���������

�����о��A�ε����c���ڣ�(1)Ӌ����;(2)̽����;

�������о���ӵ����c�����������о��Ƿ�����δ���γɳɹ�����ͨ�^�_�l(f��)���Ƿ���γɟo���Y�a(ch��n)�����кܴ�IJ��_�����������I(y��)Ҳ�o���C�����܉�δ����(j��ng)������ğo���Y�a(ch��n)�Ĵ�����������ˣ��о��A�ε����P֧���ڰl(f��)���r��������������M�û�Ӌ�뮔�ړp�����

����(��)�_�l(f��)�A��

�����_�l(f��)�A����ָ���M���̘I(y��)�����a(ch��n)��ʹ��ǰ���������о��ɹ�������֪�R������ij�Ӌ�����OӋ�������a(ch��n)���µĻ���Ќ��|�Ը��M�IJ�������b�á��a(ch��n)Ʒ������������P�_�l(f��)��ӵ����Ӱ��������a(ch��n)ǰ��ʹ��ǰ��ԭ�ͺ�ģ�͵��OӋ���������͜yԇ;���¼��g�Ĺ�����������A������ģ�ߺ͛_ģ���OӋ;�������̘I(y��)�����a(ch��n)��(j��ng)��Ҏ(gu��)ģ��ԇ���a(ch��n)�Oʩ���OӋ������������\�I;�µĻ�(j��ng)����IJ��ϡ��O��������a(ch��n)Ʒ������������ϵ�y(t��ng)��������x�������Ʒ���OӋ����������͜yԇ������

�����_�l(f��)�A�ε����c���ڣ�(1)����ᘌ���;(2)�γɳɹ��Ŀ������^��;

���������_�l(f��)�A���������о��A�θ��Mһ���������������о��A���v���M���_�l(f��)�A���������t�ܴ�̶����γɡ���®a(ch��n)Ʒ���¼��g�Ļ����l���ѽ�(j��ng)�߂䣬�˕r�����I(y��)�܉��C���M��o���Y�a(ch��n)�Ķ��x�����P�_�J�l���������l(f��)�����_�l(f��)֧�����Y���������_�J��o���Y�a(ch��n)�ijɱ�������

����(��)�о��A���c�_�l(f��)�A�εIJ�ͬ�c

����1.Ŀ�˲�ͬ

����2.����ͬ

����3.�L�U��ͬ

����4.�Y����ͬ

���������_�l(f��)�A�����P֧���Y�����ėl��

�������_�l(f��)�A��������Д���Ԍ����P֧���Y����Ӌ��o���Y�a(ch��n)�ɱ��ėl��������

����1.���ԓ�o���Y�a(ch��n)��ʹ���܉�ʹ�û�����ڼ��g�Ͼ��п�����������

����2.�������ԓ�o���Y�a(ch��n)��ʹ�û���۵���D�����

����3.�o���Y�a(ch��n)�a(ch��n)����(j��ng)������ķ�ʽ����������܉��C���\��ԓ�o���Y�a(ch��n)���a(ch��n)�Įa(ch��n)Ʒ�����Ј���o���Y�a(ch��n)���������Ј����o���Y�a(ch��n)���ڃ�(n��i)��ʹ�õ�������������C��������������

����4.�����ļ��g������ؔ���YԴ�������YԴ֧�֣������ԓ�o���Y�a(ch��n)���_�l(f��)����������ʹ�û����ԓ�o���Y�a(ch��n)����

����5.�w����ԓ�o���Y�a(ch��n)�_�l(f��)�A�ε�֧���܉�ɿ���Ӌ�����

����������(n��i)���_�l(f��)�ğo���Y�a(ch��n)��Ӌ��

������(n��i)���аl(f��)����γɵğo���Y�a(ch��n)�ɱ�����ɿ�ֱ�Ӛw����ԓ�Y�a(ch��n)�Ą�(chu��ng)�졢���a(ch��n)��ʹԓ�Y�a(ch��n)�܉��Թ�����A���ķ�ʽ�\�������б�Ҫ֧���M�������������ֱ�Ӛw�ٳɱ��������_�l(f��)ԓ�o���Y�a(ch��n)�r���M�IJ�������ڄճɱ���ע���M���������_�l(f��)ԓ�o���Y�a(ch��n)�^����ʹ�õ���������������S��Ĕ��N���Լ����ս���M�õ�̎��ԭ�t���Y��������Ϣ֧��������_�l(f��)�o���Y�a(ch��n)�^���аl(f��)���ij�������ֱ�Ӛw���ڟo���Y�a(ch��n)�_�l(f��)��ӵ������N���M�á������M�õ��g���M���������o���Y�a(ch��n)�_���A����;ǰ�l(f��)���Ŀɱ��J�ğoЧ�ͳ�ʼ�\���pʧ�����\��ԓ�o���Y�a(ch��n)�l(f��)������Ӗ֧���Ȳ����ɟo���Y�a(ch��n)���_�l(f��)�ɱ��������

����ֵ���f��������������(n��i)���_�l(f��)�o���Y�a(ch��n)�ijɱ��H�����ڝM���Y�����l���ĕr�c���o���Y�a(ch��n)�_���A����;ǰ�l(f��)����֧�����ͣ�����ͬһ헟o���Y�a(ch��n)���_�l(f��)�^�����_���Y�����l��֮ǰ�ѽ�(j��ng)�M�û�Ӌ�뮔�ړp���֧�������M���{��������

�����ġ���(n��i)���о��_�l(f��)�M�õĕ�Ӌ̎��

����(һ)����ԭ�t

������I(y��)��(n��i)���о����_�l(f��)�o���Y�a(ch��n)������������о��A�ε�֧��ȫ���M�û������Ӌ�뮔�ړp��(�����M��);�_�l(f��)�A�ε�֧�����ϗl�����Y������������������Y�����l����Ӌ�뮔�ړp��(�����M��)����������_���o���^(q��)���о��A�ε�֧�����_�l(f��)�A�ε�֧����������������l(f��)�����аl(f��)֧��ȫ���M�û�������Ӌ�뮔�ړp�档

����(��)���w�~��̎������

����1.��I(y��)�����_�l(f��)�o���Y�a(ch��n)�l(f��)�����аl(f��)֧������������M���Y�����l�����������ӛ���аl(f��)֧�������M�û�֧������Ŀ��������M���Y�����l�����������ӛ���аl(f��)֧�������Y����֧������Ŀ���Jӛ��ԭ���ϡ������� ���y�д�����������н�ꡱ�ȿ�Ŀ���

����2.��I(y��)��������ʽȡ�õ������M���е��о��_�l(f��)�Ŀ�������_���Ľ��~��������ӛ���аl(f��)֧�������Y����֧������Ŀ����Jӛ���y�д��ȿ�Ŀ�������Ժ�l(f��)�����аl(f��)֧����������������������һ�lԭ�t�M��̎����

����3.�о��_�l(f��)�Ŀ�_���A����;�γɟo���Y�a(ch��n)���������������аl(f��)֧�������Y����֧������Ŀ�����~����ӛ���o���Y�a(ch��n)����Ŀ�����Jӛ���аl(f��)֧�������Y����֧������Ŀ�������

���������}2��Ӌ������}�� 20��7��12��1�����������˾��(j��ng)���������аl(f��)ij��®a(ch��n)Ʒ�������g����ԓ��˾�����J�飬�аl(f��)ԓ�Ŀ���пɿ��ļ��g��ؔ�յ��YԴ��֧�����������һ���аl(f��)�ɹ�������ԓ��˾���a(ch��n)�a(ch��n)Ʒ�����a(ch��n)�ɱ�����ԓ��˾���о��_�l(f��)�^���аl(f��)�������M5 000�fԪ�������˹����Y1 000�fԪ��������Լ������M��4 000�fԪ��������Ӌ10 000�fԪ����������������Y�����l����֧����6 000�fԪ���20��8��1��31������ԓ�������g�ѽ�(j��ng)�_���A����;������

�������𰸡�

����1.����������˾��(j��ng)���������аl(f��)ij��®a(ch��n)Ʒ�������g��������J�����ԓ����ͼ��g�oՓ�ļ��g�ϣ�߀��ؔ�յȷ����܉�õ��ɿ����YԴ֧��������ҨD���аl(f��)�ɹ�������˾�����a(ch��n)�ɱ���������������ϗl�����_�l(f��)�M�ÿ����Y�������

����2.��Σ���˾���_�l(f��)ԓ����ͼ��g�r�����Ӌ�l(f��)��10 000�fԪ���о��c�_�l(f��)֧�������з����Y�����l�����_�l(f��)֧����6 000�fԪ��������ϡ��w����ԓ�o���Y�a(ch��n)�_�l(f��)�A�ε�֧���܉�ɿ���Ӌ�����ėl������

������˾���~��̎�����£�

����(1)20��7��12�°l(f��)���аl(f��)֧����

�����裺�аl(f��)֧�������M�û�֧�� 40 000 000

�����аl(f��)֧�������Y����֧�� 60 000 000

�����J��ԭ���� 50 000 000

����������� 10 000 000

�����y�� 40 000 000

����(2)20��7��12��31��������M�û�֧��Ӌ�뮔�ڹ����M��

�����裺�����M�� 40 000 000

�����J���аl(f��)֧�������M�û�֧�� 40 000 000

����(3)20��8��1��31�գ�ԓ�������g�ѽ�(j��ng)�_���A����;��

�����裺�o���Y�a(ch��n) 60 000 000

�����J���аl(f��)֧�������Y����֧�� 60 000 000

�������]��x��![��ԇ���]](http://1glr.cn/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

����2013ע�ԕ�Ӌ������Ӌ�������������ܽY���R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ���¹�(ji��)���}26��

����2012��ע�ԕ�Ӌ����ԇ���}���𰸽����R��

����2013��ע�ԕ�Ӌ����ԇ�C���俼���h