ЎЎЎЎИ«МЧ№PУӣЈә2013ЧўғФ(cЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ҺҹҝјФҮЎ¶•ю(huЁ¬)УӢ(jЁ¬)Ў·ҸҠ(qiЁўng)»ҜЭoҢ§(dЁЈo)ЦvБx…RҝӮ

өЪЛДХВ ҹoРОЩY®a(chЁЈn)

ЎЎЎЎұҫХВғИ(nЁЁi)ИЭҢҰ(duЁ¬)‘Ә(yЁ©ng)Ў¶ЖуҳI(yЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ңК(zhЁіn)„tөЪ6М–(hЁӨo)ЎӘЎӘҹoРОЩY®a(chЁЈn)Ў·�����Ј¬ҢЩУЪЦШТӘХВ№қ(jiЁҰ)����ЎЈ‘Ә(yЁ©ng)®”(dЁЎng)кP(guЁЎn)ЧўЈә(1)ҹoРОЩY®a(chЁЈn)өДіхКјҙ_ХJ(rЁЁn)ЎЈ(2)ғИ(nЁЁi)ІҝСРҫҝй_°l(fЁЎ)ЩM(fЁЁi)УГөДҙ_ХJ(rЁЁn)әНУӢ(jЁ¬)Бҝ�����ЎЈ(3)ҹoРОЩY®a(chЁЈn)өДәуАm(xЁҙ)УӢ(jЁ¬)Бҝ��ЎЈ(4)ҹoРОЩY®a(chЁЈn)өДМҺЦГ����ЎЈЦШьc(diЁЈn)һйЎ°өЪ¶ю№қ(jiЁҰ) ғИ(nЁЁi)ІҝСРҫҝй_°l(fЁЎ)ЩM(fЁЁi)УГөДҙ_ХJ(rЁЁn)әНУӢ(jЁ¬)БҝЎұТ»№қ(jiЁҰ)�ЎЈҢW(xuЁҰ)ҶT‘Ә(yЁ©ng)НЁЯ^әН№М¶ЁЩY®a(chЁЈn)Т»ХВЯM(jЁ¬n)РРұИЭ^ХЖОХҹoРОЩY®a(chЁЈn)Еc№М¶ЁЩY®a(chЁЈn)Ц®йgөД®җН¬��ЎЈ

өЪТ»№қ(jiЁҰ) ҹoРОЩY®a(chЁЈn)өДҙ_ХJ(rЁЁn)әНіхКјУӢ(jЁ¬)Бҝ

ЎЎЎЎТ»�����ЎўҹoРОЩY®a(chЁЈn)өД¶ЁБxЕcМШХч

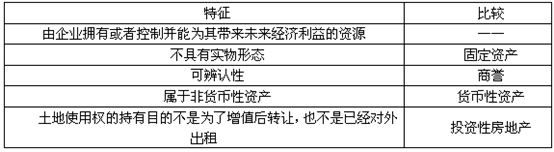

ЎЎЎЎҹoРОЩY®a(chЁЈn)КЗЦёЖуҳI(yЁЁ)“нУР»тХЯҝШЦЖөДӣ]УРҢҚ(shЁӘ)ОпРО‘B(tЁӨi)өДҝЙұжХJ(rЁЁn)·ЗШӣҺЕРФЩY®a(chЁЈn)�����ЎЈ

ЎЎЎЎ(Т»)УЙЖуҳI(yЁЁ)“нУР»тХЯҝШЦЖІўДЬһйЖдҺ§ҒнОҙҒнҪӣ(jЁ©ng)қъ(jЁ¬)АыТжөДЩYФҙ

ЎЎЎЎ(¶ю)І»ҫЯУРҢҚ(shЁӘ)ОпРО‘B(tЁӨi)

ЎЎЎЎДіР©ҹoРОЩY®a(chЁЈn)өДҙжФЪУРЩҮУЪҢҚ(shЁӘ)ОпЭdуw��ЎЈұИИз���Ј¬УӢ(jЁ¬)ЛгҷC(jЁ©)ЬӣјюРиТӘҙжғҰ(chЁі)ФЪҪйЩ|(zhЁ¬)ЦРЈ¬ө«Я@ІўІ»ёДЧғҹoРОЩY®a(chЁЈn)ұҫЙнІ»ҫЯУРҢҚ(shЁӘ)ОпРО‘B(tЁӨi)өДМШРФ����ЎЈ

ЎЎЎЎ(Иэ)ҝЙұжХJ(rЁЁn)РФ

ЎЎЎЎ·ыәПТФПВ—lјюЦ®Т»өДЈ¬„tХJ(rЁЁn)һйЖдҫЯУРҝЙұжХJ(rЁЁn)РФЈә

ЎЎЎЎ1.®a(chЁЈn)ЙъУЪәПН¬РФҷа(quЁўn)Аы»тЖдЛы·Ё¶Ёҷа(quЁўn)Аы����Ј¬ИзТ»·ҪНЁЯ^ЕcБнТ»·ҪәһУҶМШФSҷа(quЁўn)әПН¬¶ш«@өГөДМШФSК№УГҷа(quЁўn)Ј¬НЁЯ^·ЁВЙіМРтЙкХҲ(qЁ«ng)«@өГөДЙМҳЛ(biЁЎo)ҷа(quЁўn)����ЎўҢЈАыҷа(quЁўn)өИ���ЎЈ

ЎЎЎЎ2.ДЬүтҸДЖуҳI(yЁЁ)ЦР·Цлx»тХЯ„қ·ЦіцҒнЈ¬ІўДЬҶОӘҡ(dЁІ)УГУЪіцКЫ»тЮD(zhuЁЈn)ЧҢөИ��Ј¬¶шІ»РиТӘН¬•r(shЁӘ)МҺЦГФЪН¬Т»«@Аы»о„У(dЁ°ng)ЦРөДЖдЛыЩY®a(chЁЈn)�����Ј¬„tХfГчҹoРОЩY®a(chЁЈn)ҝЙТФұжХJ(rЁЁn)����ЎЈДіР©ЗйӣrПВҹoРОЩY®a(chЁЈn)ҝЙДЬРиТӘЕcУРкP(guЁЎn)өДәПН¬Т»ЖрУГУЪіцКЫЎўЮD(zhuЁЈn)ЧҢөИ����Ј¬Я@·NЗйӣrПВТ•һйҝЙұжХJ(rЁЁn)ҹoРОЩY®a(chЁЈn)ЎЈ

ЎЎЎЎҝН‘фкP(guЁЎn)Пө��ЎўИЛБҰЩYФҙөИ��Ј¬УЙУЪЖуҳI(yЁЁ)ҹo·ЁҝШЦЖЖдҺ§ҒнөДОҙҒнҪӣ(jЁ©ng)қъ(jЁ¬)АыТж�����Ј¬І»·ыәПҹoРОЩY®a(chЁЈn)өД¶ЁБxЈ¬І»‘Ә(yЁ©ng)ҢўЖдҙ_ХJ(rЁЁn)һйҹoРОЩY®a(chЁЈn)���ЎЈ

ЎЎЎЎғИ(nЁЁi)Іҝ®a(chЁЈn)ЙъөДЖ·ЕЖ����ЎўҲу(bЁӨo)ҝҜГы�ЎўҝҜо^ЎўҝН‘фГыҶОәНҢҚ(shЁӘ)Щ|(zhЁ¬)ЙПоҗЛЖн—(xiЁӨng)ДҝөДЦ§іцІ»ДЬЕcХыӮҖ(gЁЁ)ҳI(yЁЁ)„Х(wЁҙ)й_°l(fЁЎ)іЙұҫ…^(qЁұ)·Цй_Ғн���Ј¬ТтҙЛЈ¬Я@оҗн—(xiЁӨng)ДҝІ»‘Ә(yЁ©ng)ҙ_ХJ(rЁЁn)һйҹoРОЩY®a(chЁЈn)����ЎЈ

ЎЎЎЎ¶юЎўҹoРОЩY®a(chЁЈn)өДғИ(nЁЁi)ИЭ

ЎЎЎЎҹoРОЩY®a(chЁЈn)НЁіЈ°ьАЁҢЈАыҷа(quЁўn)���Ўў·ЗҢЈАыјјРg(shЁҙ)����ЎўЙМҳЛ(biЁЎo)ҷа(quЁўn)��ЎўЦшЧчҷа(quЁўn)��ЎўМШФSҷа(quЁўn)ЎўНБөШК№УГҷа(quЁўn)өИ��ЎЈ

ЎЎЎЎИэ�����ЎўҹoРОЩY®a(chЁЈn)өДҙ_ХJ(rЁЁn)—lјю(ВФ)

ЎЎЎЎЛД��ЎўҹoРОЩY®a(chЁЈn)өДіхКјУӢ(jЁ¬)Бҝ

ЎЎЎЎҹoРОЩY®a(chЁЈn)НЁіЈКЗ°ҙҢҚ(shЁӘ)лHіЙұҫУӢ(jЁ¬)Бҝ��Ј¬јҙТФИЎөГҹoРОЩY®a(chЁЈn)ІўК№Ц®Я_(dЁў)өҪоA(yЁҙ)¶ЁУГНҫ¶ш°l(fЁЎ)ЙъөДИ«ІҝЦ§іц�����Ј¬ЧчһйҹoРОЩY®a(chЁЈn)өДіЙұҫ����ЎЈ

ЎЎЎЎ(Т»)НвЩҸөДҹoРОЩY®a(chЁЈn)іЙұҫ

ЎЎЎЎНвЩҸөДҹoРОЩY®a(chЁЈn)Ј¬ЖдіЙұҫ°ьАЁЩҸЩIғr(jiЁӨ)ҝо�����ЎўПакP(guЁЎn)¶җЩM(fЁЁi)ТФј°ЦұҪУҡwҢЩУЪК№Ф“н—(xiЁӨng)ЩY®a(chЁЈn)Я_(dЁў)өҪоA(yЁҙ)¶ЁУГНҫЛщ°l(fЁЎ)ЙъөДЖдЛыЦ§іц�ЎЈПВБРёчн—(xiЁӨng)І»°ьАЁФЪҹoРОЩY®a(chЁЈn)өДіхКјіЙұҫЦРЈә

ЎЎЎЎ1.һйТэИлРВ®a(chЁЈn)Ж·ЯM(jЁ¬n)РРРыӮч°l(fЁЎ)ЙъөДҸVёжЩM(fЁЁi)Ўў№ЬАнЩM(fЁЁi)УГј°ЖдЛыйgҪУЩM(fЁЁi)УГ

ЎЎЎЎ2.ҹoРОЩY®a(chЁЈn)ТСҪӣ(jЁ©ng)Я_(dЁў)өҪоA(yЁҙ)¶ЁУГНҫТФәу°l(fЁЎ)ЙъөДЩM(fЁЁi)УГ

ЎЎЎЎНвЩҸөДҹoРОЩY®a(chЁЈn)����Ј¬‘Ә(yЁ©ng)°ҙЖдИЎөГіЙұҫЯM(jЁ¬n)РРіхКјУӢ(jЁ¬)Бҝ;Из№ыЩҸИлөДҹoРОЩY®a(chЁЈn)і¬Я^ХэіЈРЕУГ—lјюСУЖЪЦ§ё¶ғr(jiЁӨ)ҝо��Ј¬ҢҚ(shЁӘ)Щ|(zhЁ¬)ЙПҫЯУРИЪЩYРФЩ|(zhЁ¬)өД����Ј¬‘Ә(yЁ©ng)°ҙЛщИЎөГҹoРОЩY®a(chЁЈn)ЩҸЩIғr(jiЁӨ)ҝоөД¬F(xiЁӨn)ЦөУӢ(jЁ¬)БҝЖдіЙұҫ���Ј¬¬F(xiЁӨn)ЦөЕc‘Ә(yЁ©ng)ё¶ғr(jiЁӨ)ҝоЦ®йgөДІоо~ЧчһйОҙҙ_ХJ(rЁЁn)өДИЪЩYЩM(fЁЁi)УГ���Ј¬ФЪё¶ҝоЖЪйgғИ(nЁЁi)°ҙХХҢҚ(shЁӘ)лHАыВК·Ёҙ_ХJ(rЁЁn)һйАыПўЩM(fЁЁi)УГ(…ўҝј№М¶ЁЩY®a(chЁЈn)Аэо})ЎЈ

ЎЎЎЎ(¶ю)Н¶ЩYХЯН¶ИлөДҹoРОЩY®a(chЁЈn)іЙұҫ

ЎЎЎЎН¶ЩYХЯН¶ИлөДҹoРОЩY®a(chЁЈn)өДіЙұҫ�����Ј¬‘Ә(yЁ©ng)®”(dЁЎng)°ҙХХН¶ЩYәПН¬»т…f(xiЁҰ)Чhјs¶ЁөДғr(jiЁӨ)Цөҙ_¶ЁҹoРОЩY®a(chЁЈn)өДИЎөГіЙұҫ�����ЎЈИз№ыН¶ЩYәПН¬»т…f(xiЁҰ)Чhјs¶Ёғr(jiЁӨ)ЦөІ»№«ФКөД�Ј¬‘Ә(yЁ©ng)°ҙҹoРОЩY®a(chЁЈn)өД№«ФКғr(jiЁӨ)ЦөЧчһйҹoРОЩY®a(chЁЈn)іхКјіЙұҫИлЩ~�����ЎЈ

ЎЎЎЎЎҫАэо}1ЎӨУӢ(jЁ¬)Лг·ЦОцо}ЎҝТтТТ№«Лҫ„“(chuЁӨng)БўөДЙМҳЛ(biЁЎo)ТСУРЭ^әГөДВ•Чu(yЁҙ)Ј¬јЧ№«ЛҫоA(yЁҙ)УӢ(jЁ¬)К№УГТТ№«ЛҫЙМҳЛ(biЁЎo)әуҝЙК№ЖдОҙҒнАықҷФцйL(zhЁЈng)30%�����ЎЈһйҙЛ�Ј¬јЧ№«ЛҫЕcТТ№«Лҫ…f(xiЁҰ)ЧhЙМ¶ЁЈ¬ТТ№«ЛҫТФЖдЙМҳЛ(biЁЎo)ҷа(quЁўn)Н¶ЩYУЪјЧ№«Лҫ����Ј¬лp·Ҫ…f(xiЁҰ)Чhғr(jiЁӨ)ёс(өИУЪ№«ФКғr(jiЁӨ)Цө)һй500ИfФӘЈ¬јЧ№«ЛҫБнЦ§ё¶УЎ»Ё¶җөИПакP(guЁЎn)¶җЩM(fЁЁi)2ИfФӘ�Ј¬ҝон—(xiЁӨng)ТСНЁЯ^гyРРЮD(zhuЁЈn)Щ~Ц§ё¶ЎЈ

ЎЎЎЎЎҫҙр°ёЎҝ

ЎЎЎЎјЧ№«ЛҫРВИЎөГөДЙМҳЛ(biЁЎo)КЗТФТТ№«ЛҫТСіцЩYХЯЙн·ЭН¶ИлөД����Ј¬ЛщТФ°ҙХХлp·Ҫ…f(xiЁҰ)Чhғr(jiЁӨ)ёс(И繫ФК)ЯM(jЁ¬n)РРіхКјҙ_ХJ(rЁЁn)ЎЈҙЛНв�Ј¬јЧ№«ЛҫһйИЎөГФ“ЙМҳЛ(biЁЎo)ЛщЦ§ё¶өДПакP(guЁЎn)¶җЩM(fЁЁi)ТІ‘Ә(yЁ©ng)°ьАЁФЪҹoРОЩY®a(chЁЈn)өДіхКјіЙұҫЦРЎЈ

ЎЎЎЎјЧ№«ЛҫөДЩ~„Х(wЁҙ)МҺАнИзПВЈә

ЎЎЎЎҪиЈәҹoРОЩY®a(chЁЈn)ЎӘЎӘЙМҳЛ(biЁЎo)ҷа(quЁўn) 5 020 000

ЎЎЎЎЩJЈәҢҚ(shЁӘ)КХЩYұҫ(»т№Йұҫ) 5 000 000

ЎЎЎЎгyРРҙжҝо 20 000

ЎЎЎЎ(Иэ)НЁЯ^·ЗШӣҺЕРФЩY®a(chЁЈn)Ҫ»“QИЎөГөДҹoРОЩY®a(chЁЈn)іЙұҫ(Ф”ТҠ·ЗШӣҺЕРФЩY®a(chЁЈn)Ҫ»“Q)

ЎЎЎЎ(ЛД)НЁЯ^Ӯщ„Х(wЁҙ)ЦШҪMИЎөГөДҹoРОЩY®a(chЁЈn)іЙұҫ(Ф”ТҠӮщ„Х(wЁҙ)ЦШҪM)

ЎЎЎЎ(Ое)НЁЯ^Хюё®Сa(bЁі)ЦъИЎөГөДҹoРОЩY®a(chЁЈn)іЙұҫ(Ф”ТҠХюё®Сa(bЁі)Цъ)

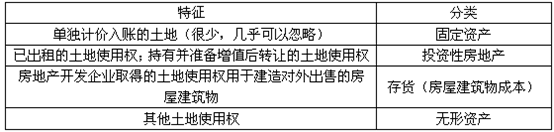

ЎЎЎЎ(Бщ)НБөШК№УГҷа(quЁўn)өДМҺАн

ЎЎЎЎЖуҳI(yЁЁ)һйҪЁФм№М¶ЁЩY®a(chЁЈn)НЁЯ^іцЧҢ·ҪКҪИЎөГНБөШК№УГҷа(quЁўn)¶шЦ§ё¶өДНБөШіцЧҢҪрІ»УӢ(jЁ¬)ИлФЪҪЁ№ӨіМіЙұҫ�����Ј¬‘Ә(yЁ©ng)ҙ_ХJ(rЁЁn)һйҹoРОЩY®a(chЁЈn)(НБөШК№УГҷа(quЁўn))����ЎЈ

ЎЎЎЎЖуҳI(yЁЁ)НвЩҸөД·ҝОЭҪЁЦюОп�Ј¬ҢҚ(shЁӘ)лHЦ§ё¶өДғr(jiЁӨ)ҝоЦР°ьАЁНБөШТФј°ҪЁЦюОпөДғr(jiЁӨ)Цө��Ј¬„t‘Ә(yЁ©ng)®”(dЁЎng)ҢҰ(duЁ¬)Ц§ё¶өДғr(jiЁӨ)ҝо°ҙХХәПАнөД·Ҫ·Ё(АэИз��Ј¬№«ФКғr(jiЁӨ)ЦөұИАэ)ФЪНБөШәНөШЙПҪЁЦюОпЦ®йgЯM(jЁ¬n)РР·ЦЕд;Из№ыҙ_ҢҚ(shЁӘ)ҹo·ЁФЪөШЙПҪЁЦюОпЕcНБөШК№УГҷа(quЁўn)Ц®йgЯM(jЁ¬n)РРәПАн·ЦЕдөД����Ј¬‘Ә(yЁ©ng)®”(dЁЎng)И«ІҝЧчһй№М¶ЁЩY®a(chЁЈn)Ј¬°ҙХХ№М¶ЁЩY®a(chЁЈn)ҙ_ХJ(rЁЁn)әНУӢ(jЁ¬)БҝөДТҺ(guЁ©)¶ЁЯM(jЁ¬n)РРМҺАн�����ЎЈ

ЎЎЎЎ(ЖЯ)ЖуҳI(yЁЁ)әПІўЦРИЎөГөДҹoРОЩY®a(chЁЈn)іЙұҫ(Ф”ТҠЖуҳI(yЁЁ)әПІў)

ЎЎЎЎЎҫЧўТвЎҝЖуҳI(yЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ңК(zhЁіn)„tҪвбҢөЪ5М–(hЁӨo)ЦРөЪТ»Ҷ–ҫНКЗбҳҢҰ(duЁ¬)Ў°ЖуҳI(yЁЁ)әПІўЦРИЎөГөДҹoРОЩY®a(chЁЈn)ЎұөД��ЎЈЕcДҝЗ°ҪМІДөДғИ(nЁЁi)ИЭВФУРІо®җ�ЎЈ

ЎЎЎЎТ»Ўў·ЗН¬Т»ҝШЦЖПВөДЖуҳI(yЁЁ)әПІўЦР��Ј¬ЩҸЩI·Ҫ‘Ә(yЁ©ng)ИзәОҙ_ХJ(rЁЁn)ИЎөГөДұ»ЩҸЩI·Ҫ“нУРөДө«ФЪЖдШ”(cЁўi)„Х(wЁҙ)Ҳу(bЁӨo)ұнЦРОҙҙ_ХJ(rЁЁn)өДҹoРОЩY®a(chЁЈn)?

ЎЎЎЎҙрЈә·ЗН¬Т»ҝШЦЖПВөДЖуҳI(yЁЁ)әПІўЦР�Ј¬ЩҸЩI·ҪФЪҢҰ(duЁ¬)ЖуҳI(yЁЁ)әПІўЦРИЎөГөДұ»ЩҸЩI·ҪЩY®a(chЁЈn)ЯM(jЁ¬n)РРіхКјҙ_ХJ(rЁЁn)•r(shЁӘ)�����Ј¬‘Ә(yЁ©ng)®”(dЁЎng)ҢҰ(duЁ¬)ұ»ЩҸЩI·Ҫ“нУРөДө«ФЪЖдШ”(cЁўi)„Х(wЁҙ)Ҳу(bЁӨo)ұнЦРОҙҙ_ХJ(rЁЁn)өДҹoРОЩY®a(chЁЈn)ЯM(jЁ¬n)РРід·ЦұжХJ(rЁЁn)әНәПАнЕР”а�����Ј¬қMЧгТФПВ—lјюЦ®Т»өДЈ¬‘Ә(yЁ©ng)ҙ_ХJ(rЁЁn)һйҹoРОЩY®a(chЁЈn)Јә

ЎЎЎЎ(Т»)ФҙУЪәПН¬РФҷа(quЁўn)Аы»тЖдЛы·Ё¶Ёҷа(quЁўn)Аы;

ЎЎЎЎ(¶ю)ДЬүтҸДұ»ЩҸЩI·ҪЦР·Цлx»тХЯ„қ·ЦіцҒн�����Ј¬ІўДЬҶОӘҡ(dЁІ)»тЕcПакP(guЁЎn)әПН¬����ЎўЩY®a(chЁЈn)әНШ“(fЁҙ)ӮщТ»ЖрЈ¬УГУЪіцКЫ���ЎўЮD(zhuЁЈn)ТЖ���ЎўКЪУиФSҝЙЎўЧвЩU»тҪ»“Q�����ЎЈ

ЎЎЎЎЖуҳI(yЁЁ)‘Ә(yЁ©ng)®”(dЁЎng)ФЪёҪЧўЦРЕыВ¶ФЪ·ЗН¬Т»ҝШЦЖПВөДЖуҳI(yЁЁ)әПІўЦРИЎөГөДұ»ЩҸЩI·ҪҹoРОЩY®a(chЁЈn)өД№«ФКғr(jiЁӨ)Цөј°Ж乫ФКғr(jiЁӨ)ЦөөДҙ_¶Ё·Ҫ·Ё����ЎЈ

ЎЎЎЎНЖЛ]йҶЧxЈә![ҝјФҮНЖЛ]](http://1glr.cn/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

ЎЎЎЎ2013ЧўғФ(cЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ҺҹЎ¶•ю(huЁ¬)УӢ(jЁ¬)Ў·ҝјЗй·ЦОцј°ҝтјЬҪY(jiЁҰ)ҳӢ(gЁ°u)…RҝӮ

ЎЎЎЎ2013ДкЧўғФ(cЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ҺҹҝјФҮЎ¶•ю(huЁ¬)УӢ(jЁ¬)Ў·ХВ№қ(jiЁҰ)Б•(xЁӘ)о}26МЧ

ЎЎЎЎ2012ДкЧўғФ(cЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ҺҹҝјФҮХжо}ј°ҙр°ёҪвОц…RҝӮ

ЎЎЎЎ2013ДкЧўғФ(cЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ҺҹҝјФҮҷC(jЁ©)ҝјӮдҝјҪЁЧh