°°°°≤ťŅīÖRŅā£ļ2013◊ĘÉ‘ēĢ”č(j®¨)éü°∂ēĢ”č(j®¨)°∑ŅľŁc(di®£n)ĽýĶA(ch®≥)÷vŃxÖRŅā

ĶŕňńĻĚ(ji®¶)°°üo–őŔYģa(ch®£n)ĶńŐé÷√

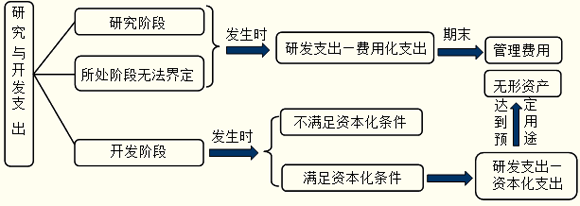

°°°°“Ľ��°Ęüo–őŔYģa(ch®£n)≥Ų Ř

°°°°Ď™(y®©ng)ģĒ(d®°ng)ĆĘ»°Ķ√ĶńÉr(ji®§)ŅÓŇc‘ďüo–őŔYģa(ch®£n)Ŕ~√śÉr(ji®§)÷ĶĶń≤ÓÓ~”č(j®¨)»ŽģĒ(d®°ng)∆ŕďp“ś(†IėI(y®®)Õ‚ ’»ŽĽÚ†IėI(y®®)Õ‚÷ß≥Ų)����°£

°°°°ĹŤ£ļ„y––īśŅÓ

°°°°üo–őŔYģa(ch®£n)úp÷Ķú (zh®≥n)āš

°°°°ņŘ”č(j®¨)ĒāšN

°°°°ŔJ£ļüo–őŔYģa(ch®£n)

°°°°Ď™(y®©ng)ĹĽ∂źŔM(f®®i)®D®DĎ™(y®©ng)ĹĽ†IėI(y®®)∂ź

°°°°†IėI(y®®)Õ‚ ’»Ž(ĽÚĹŤ£ļ†IėI(y®®)Õ‚÷ß≥Ų)

°°°°Īĺ≤Ņ∑÷ĹŐ≤ńŇeņżŌŗƶļÜÜő�£¨≤Ľ‘Ŕ÷vĹ‚°£

°°°°°ĺņżÓ}1°§ÜőŪó(xi®§ng)ŖxďŮÓ}°Ņľ◊Ļęňĺ2011ńÍ1‘¬1»’“‘300»f‘™ĶńÉr(ji®§)łŮĆ¶Õ‚řD(zhu®£n)◊Ć“ĽŪó(xi®§ng)üo–őŔYģa(ch®£n)��°£‘ďŪó(xi®§ng)üo–őŔYģa(ch®£n)ŌĶľ◊Ļęňĺ2006ńÍ1‘¬1»’“‘540»f‘™ĶńÉr(ji®§)łŮŔŹ»ŽĶń���£¨ŔŹ»Žēr(sh®™)‘ďŪó(xi®§ng)üo–őŔYģa(ch®£n)ÓA(y®ī)”č(j®¨) Ļ”√ńÍŌřěť10ńÍ�����£¨∑®¬…“é(gu®©)∂®Ķń”––ß Ļ”√ńÍŌřěť12ńÍ�����°£≤…”√÷ĪĺÄ∑®ĒāšN��£¨≥÷”–∆ŕťgĒāšNńÍŌř����°ĘĒāšN∑Ĺ∑®Ķ»ĺýõ]”–įl(f®°)…ķ◊ÉĽĮ£¨‘ďüo–őŔYģa(ch®£n)‘Ý”ŕ2007ńÍń©”č(j®¨)ŐŠúp÷Ķú (zh®≥n)āš72»f‘™���£¨řD(zhu®£n)◊Ć‘ďüo–őŔYģa(ch®£n)Ď™(y®©ng)ĹĽĶń†IėI(y®®)∂źěť15»f‘™����£¨ľŔ∂®≤ĽŅľĎ]∆šňŻŌŗÍP(gu®°n)∂źŔM(f®®i)���°£ľ◊ĻęňĺřD(zhu®£n)◊Ć‘ďüo–őŔYģa(ch®£n)ňýę@Ķ√ĶńÉŰ ’“śěť(°°)��°£

°°°°A.15»f‘™

°°°°B.30»f‘™

°°°°C.45»f‘™

°°°°D.60»f‘™

°°°°°ļ’żī_īūįł°ĽD

°°°°°ļīūįłĹ‚őŲ°Ľ2007ńÍń©üo–őŔYģa(ch®£n)ĶńŔ~√śÉr(ji®§)÷Ķ=540-54°Ń2-72=360(»f‘™)���£¨ňý“‘2008°Ę2009����°Ę2010ńÍ√ŅńÍ”č(j®¨)ŐŠ’ŘŇfĶńĹūÓ~=360/8=45(»f‘™)�£¨řD(zhu®£n)◊Ćēr(sh®™)‘ďŪó(xi®§ng)üo–őŔYģa(ch®£n)ĶńŔ~√śÉr(ji®§)÷Ķ=360-360/8°Ń3=225(»f‘™)�£¨“ÚīňřD(zhu®£n)◊Ć‘ďŪó(xi®§ng)üo–őŔYģa(ch®£n)ňýę@Ķ√ĶńÉŰ ’“ś=300-(225+15)=60(»f‘™)���°£

°°°°°ĺņżÓ}2°§ÜőŪó(xi®§ng)ŖxďŮÓ}°Ņľ◊Ļęňĺ≥Ų ŘňýďŪ”–Ķńüo–őŔYģa(ch®£n)“ĽŪó(xi®§ng)�����£¨»°Ķ√ ’»Ž300»f‘™��£¨†IėI(y®®)∂ź∂ź¬ 5%����°£‘ďüo–őŔYģa(ch®£n)»°Ķ√ēr(sh®™)Ćć(sh®™)ŽH≥…Īĺěť400»f‘™�����£¨“—ĒāšN120»f‘™����£¨“—”č(j®¨)ŐŠúp÷Ķú (zh®≥n)āš50»f‘™°£ľ◊Ļęňĺ≥Ų Ř‘ďŪó(xi®§ng)üo–őŔYģa(ch®£n)Ď™(y®©ng)”č(j®¨)»ŽģĒ(d®°ng)∆ŕďp“śĶńĹūÓ~ěť(°°)��°£

°°°°A.-100»f‘™

°°°°B.-20»f‘™

°°°°C.300»f‘™

°°°°D.55»f‘™

°°°°°ļ’żī_īūįł°ĽD

°°°°°ļīūįłĹ‚őŲ°Ľ≥Ų Ř‘ďüo–őŔYģa(ch®£n)Ķńďp“ś=300-300°Ń5%-(400-120-50)=55(»f‘™)

°°°°∂Ģ°Ęüo–őŔYģa(ch®£n)≥Ų◊‚

°°°°(“Ľ)Ď™(y®©ng)ģĒ(d®°ng)įī’’”–ÍP(gu®°n) ’»Žī_’J(r®®n)‘≠Ątī_’J(r®®n)ňý»°Ķ√ĶńřD(zhu®£n)◊Ć ’»Ž

°°°°ĹŤ£ļ„y––īśŅÓ

°°°°ŔJ£ļ∆šňŻėI(y®®)Ą’(w®ī) ’»Ž

°°°°(∂Ģ)ĆĘįl(f®°)…ķĶńŇc‘ďřD(zhu®£n)◊Ć”–ÍP(gu®°n)ĶńŌŗÍP(gu®°n)ŔM(f®®i)”√”č(j®¨)»Ž∆šňŻėI(y®®)Ą’(w®ī)≥…Īĺ

°°°°ĹŤ£ļ∆šňŻėI(y®®)Ą’(w®ī)≥…Īĺ

°°°°ŔJ£ļņŘ”č(j®¨)ĒāšN

°°°°„y––īśŅÓ

°°°°(»ż)įl(f®°)…ķĶńŌŗÍP(gu®°n)∂źŔM(f®®i)

°°°°ĹŤ£ļ†IėI(y®®)∂źĹūľįłĹľ”

°°°°ŔJ£ļĎ™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽ†IėI(y®®)∂ź

°°°°°ĺņżÓ}3°§ÜőŪó(xi®§ng)ŖxďŮÓ}°Ņ2011ńÍ1‘¬1»’��£¨““ĻęňĺĆĘń≥Ć£ņŻôŗ(qu®Ęn)Ķń Ļ”√ôŗ(qu®Ęn)řD(zhu®£n)◊ĆĹoĪŻĻęňĺ�����£¨√ŅńÍ ’»°◊‚Ĺū10»f‘™�����£¨Ŗm”√Ķń†IėI(y®®)∂ź∂ź¬ ěť5%���°£řD(zhu®£n)◊Ć∆ŕťg““Ļęňĺ≤Ľ Ļ”√‘ďŪó(xi®§ng)Ć£ņŻ��°£‘ďĆ£ņŻôŗ(qu®Ęn)ŌĶ““Ļęňĺ2010ńÍ1‘¬1»’ŔŹ»ŽĶń�£¨≥ű ľ»ŽŔ~Ér(ji®§)÷Ķěť10»f‘™�£¨ÓA(y®ī)”č(j®¨) Ļ”√ńÍŌřěť5ńÍ°£ľŔ∂®≤ĽŅľĎ]∆šňŻ“Úňō����£¨““Ļęňĺ2011ńÍ∂»“Ú‘ďĆ£ņŻôŗ(qu®Ęn)–ő≥…Ķń†IėI(y®®)ņŻĚôěť(°°)°£

°°°°A.-2»f‘™

°°°°B.7.5»f‘™

°°°°C.8»f‘™

°°°°D.9.5»f‘™

°°°°°ļ’żī_īūįł°ĽB

°°°°°ļīūįłĹ‚őŲ°Ľ““Ļęňĺ2011ńÍ∂»“Ú‘ďĆ£ņŻôŗ(qu®Ęn)–ő≥…Ķń†IėI(y®®)ņŻĚô=10-10°Ń5%-10/5=7.5(»f‘™)

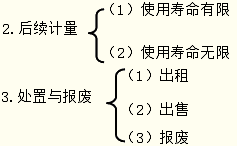

°°°°»ż�°Ęüo–őŔYģa(ch®£n)Ķńąů(b®§o)ŹU

°°°°üo–őŔYģa(ch®£n)ÓA(y®ī)∆ŕ≤Ľń‹ěť∆ůėI(y®®)éßĀŪĹõ(j®©ng)Ěķ(j®¨)ņŻ“śĶń£¨Ď™(y®©ng)ģĒ(d®°ng)ĆĘ‘ďüo–őŔYģa(ch®£n)ĶńŔ~√śÉr(ji®§)÷Ķ”Ť“‘řD(zhu®£n)šN£¨∆šŔ~√śÉr(ji®§)÷ĶřD(zhu®£n)◊ųģĒ(d®°ng)∆ŕďp“ś(†IėI(y®®)Õ‚÷ß≥Ų)�����°£

°°°°°ĺņżÓ}4°§∂ŗŪó(xi®§ng)ŖxďŮÓ}°ŅŌ¬Ń–ÍP(gu®°n)”ŕüo–őŔYģa(ch®£n)Őé÷√Ķń’f∑®÷–�����£¨’żī_Ķń”–(°°)����°£

°°°°A. üo–őŔYģa(ch®£n)ÓA(y®ī)∆ŕ≤Ľń‹ěť∆ůėI(y®®)éßĀŪĹõ(j®©ng)Ěķ(j®¨)ņŻ“śĶń���£¨Ď™(y®©ng)ģĒ(d®°ng)ĆĘ‘ďüo–őŔYģa(ch®£n)ĶńŔ~√śÉr(ji®§)÷Ķ”Ť“‘řD(zhu®£n)šN��£¨∆šŔ~√śÉr(ji®§)÷ĶřD(zhu®£n)◊ųģĒ(d®°ng)∆ŕ†IėI(y®®)Õ‚÷ß≥Ų

°°°°B.∆ůėI(y®®)≥Ų Řüo–őŔYģa(ch®£n)Ķń��£¨Ď™(y®©ng)ĆĘňý»°Ķ√ĶńÉr(ji®§)ŅÓŇc‘ďüo–őŔYģa(ch®£n)Ŕ~√śÉr(ji®§)÷ĶĶń≤ÓÓ~”č(j®¨)»ŽģĒ(d®°ng)∆ŕďp“ś

°°°°C.üo–őŔYģa(ch®£n)ÓA(y®ī)∆ŕ≤Ľń‹ěť∆ůėI(y®®)éßĀŪĹõ(j®©ng)Ěķ(j®¨)ņŻ“śĶń��£¨Ď™(y®©ng)įī‘≠ÓA(y®ī)∂®∑Ĺ∑®ļÕ Ļ”√ČŘ√ŁĒāšN

°°°°D.∆ůėI(y®®)≥Ų◊‚üo–őŔYģa(ch®£n)ę@Ķ√Ķń◊‚Ĺū ’»ŽĎ™(y®©ng)Õ®Ŗ^∆šňŻėI(y®®)Ą’(w®ī) ’»Žļňň„

°°°°E.∆ůėI(y®®)≥Ų◊‚üo–őŔYģa(ch®£n)ōď(f®ī)ďķ(d®°n)Ķń†IėI(y®®)∂źĹūĎ™(y®©ng)Õ®Ŗ^∆šňŻėI(y®®)Ą’(w®ī)≥…Īĺļňň„

°°°°°ļ’żī_īūįł°ĽABD

°°°°Īĺ’¬–°ĹY(ji®¶)£ļ

°°°°“Ľ��°Ę—–ĺŅť_įl(f®°)÷ß≥ŲĶńŐéņŪ

°°°°∂Ģ���°Ę»żāÄ(g®®)ŽA∂őļňň„

°°°°1.≥ű ľ”č(j®¨)ŃŅ

°°°°ŌŗÍP(gu®°n)Õ∆ň]£ļ

°°°°2013◊ĘÉ‘ēĢ”č(j®¨)éüŅľ‘á°∂ēĢ”č(j®¨)°∑ŅľŁc(di®£n)ÓA(y®ī)Ńē(x®™)÷vŃx

°°°°2013◊ĘÉ‘ēĢ”č(j®¨)éüŅľ‘á°∂∂ź∑®°∑ĽýĶA(ch®≥)÷vŃxÖRŅā

°°°°2013◊ĘÉ‘ēĢ”č(j®¨)éüŅľ‘á°∂ĆŹ”č(j®¨)°∑ĽýĶA(ch®≥)÷vŃxÖRŅā

°°°°2013◊ĘÉ‘ēĢ”č(j®¨)éü°∂Ĺõ(j®©ng)Ěķ(j®¨)∑®°∑ĽýĶA(ch®≥)÷vŃxÖRŅā