(三)可供出售金融資產(chǎn)

1.可供出售金融資產(chǎn)的定義

2.可供出售金融資產(chǎn)的會(huì)計(jì)處理原則:

(1)可供出售金融資產(chǎn)應(yīng)當(dāng)以公允價(jià)值加上交易費(fèi)用構(gòu)成其入賬成本���,并以公允價(jià)值口徑進(jìn)行后續(xù)計(jì)量��。

(2)公允價(jià)值變動(dòng)形成的利得或損失����,應(yīng)當(dāng)計(jì)入所有者權(quán)益(資本公積—其他資本公積)���,在該金融資產(chǎn)終止確認(rèn)時(shí)轉(zhuǎn)出����,計(jì)入當(dāng)期損益(投資收益)�����。

(3)可供出售外幣貨幣性金融資產(chǎn)形成的匯兌差額�,應(yīng)當(dāng)計(jì)入當(dāng)期損益。

(4)采用實(shí)際利率法計(jì)算的可供出售金融資產(chǎn)的利息�,應(yīng)當(dāng)計(jì)入當(dāng)期損益(投資收益等);可供出售權(quán)益工具投資的現(xiàn)金股利,應(yīng)當(dāng)在被投資單位宣告發(fā)放股利時(shí)計(jì)入當(dāng)期損益(投資收益等)����。

3.可供出售金融資產(chǎn)的一般會(huì)計(jì)分錄

(1)取得可供出售金融資產(chǎn)時(shí)

如果是股權(quán)投資則分錄如下:

借:可供出售金融資產(chǎn)―成本(買(mǎi)價(jià)-已宣告未發(fā)放的股利+交易費(fèi)用)

應(yīng)收股利

貸:銀行存款

如果是債券投資則此分錄調(diào)整如下:

借:可供出售金融資產(chǎn)―成本(面值)

―應(yīng)計(jì)利息

―利息調(diào)整(溢價(jià)時(shí))

應(yīng)收利息

貸:銀行存款

可供出售金融資產(chǎn)―利息調(diào)整(折價(jià)時(shí))

(2)可供出售債券的利息計(jì)提

同持有至到期投資的核算,只需替換總賬科目為“可供出售金融資產(chǎn)”�。

(3)資產(chǎn)負(fù)債表日,按公允價(jià)值調(diào)整可供出售金融資產(chǎn)的價(jià)值:

������、偃绻枪蓹�(quán)投資

期末公允價(jià)值高于此時(shí)的賬面價(jià)值時(shí):

借:可供出售金融資產(chǎn)―公允價(jià)值變動(dòng)

貸:資本公積―其他資本公積

期末公允價(jià)值低于此時(shí)的賬面價(jià)值時(shí):

反之即可。

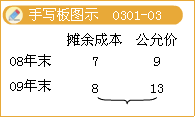

�����、谌绻莻顿Y

期末公允價(jià)值高于攤余成本時(shí)

借:可供出售金融資產(chǎn)―公允價(jià)值變動(dòng)

貸:資本公積―其他資本公積

如果是低于則反之。

需特別注意的是���,此公允價(jià)值的調(diào)整不影響每期利息收益的計(jì)算����,即每期利息收益始終用期初攤余成本乘以當(dāng)初的內(nèi)含報(bào)酬率來(lái)測(cè)算��。

(4)可供出售金融資產(chǎn)減值的一般處理

借:資產(chǎn)減值損失

貸:資本公積-其他資本公積(當(dāng)初公允價(jià)值凈貶值額)

可供出售金融資產(chǎn)-公允價(jià)值變動(dòng)

可供出售金融資產(chǎn)債券類投資�,計(jì)提的資產(chǎn)減值損失轉(zhuǎn)回時(shí):

借:可供出售金融資產(chǎn)-公允價(jià)值變動(dòng)

貸:資產(chǎn)減值損失

如果該可供出售金融資產(chǎn)為股票等權(quán)益工具投資的(不含在活躍市場(chǎng)上沒(méi)有報(bào)價(jià)、公允價(jià)值不能可靠計(jì)量的權(quán)益工具投資)����,計(jì)提的資產(chǎn)減值損失轉(zhuǎn)回時(shí):

借:可供出售金融資產(chǎn)-公允價(jià)值變動(dòng)

貸:資本公積-其他資本公積

不通過(guò)損益類科目轉(zhuǎn)回。

(5)將持有至到期投資重分類為可供出售金融資產(chǎn)時(shí)

見(jiàn)持有至到期投資講解

(6)出售可供出售金融資產(chǎn)時(shí)

������、偃绻莻顿Y

借:銀行存款

資本公積-其他資本公積(持有期間公允價(jià)值的調(diào)整額可能列借方也可能列貸方)

貸:可供出售金融資產(chǎn)-成本

-公允價(jià)值變動(dòng)(持有期間公允價(jià)值的調(diào)整額可能列貸方也可能列借方)

―利息調(diào)整

-應(yīng)計(jì)利息

投資收益(倒擠額��,可能借方也可能貸方。)

�����、谌绻枪蓹�(quán)投資

借:銀行存款

資本公積-其他資本公積(持有期間公允價(jià)值的調(diào)整額可能列借方也可能列貸方)

貸:可供出售金融資產(chǎn)-成本

-公允價(jià)值變動(dòng)(持有期間公允價(jià)值的調(diào)整額可能列貸方也可能列借方)

投資收益(倒擠額���,可能借方也可能貸方����。)

相關(guān)推薦:

2013年注冊(cè)會(huì)計(jì)師考試復(fù)習(xí)計(jì)劃表

2013注冊(cè)會(huì)計(jì)師考試《稅法》基礎(chǔ)講義匯總

2013注冊(cè)會(huì)計(jì)師考試《審計(jì)》基礎(chǔ)講義匯總

2013注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》基礎(chǔ)講義匯總

试听

试听