°°°°Ńý����°ĘņŻĚôĶń∂®Ńxľį∆šī_’JólľĢ

°°°°ņŻĚôįŁņ® ’»Žúp»•ŔM”√ļůĶńÉŰÓ~(†IėI(y®®)ņŻĚô)�°Ę÷ĪĹ””軎ģĒ∆ŕņŻĚôĶńņŻĶ√Ňcďp ß(†IėI(y®®)Õ‚ ’»ŽļÕ†IėI(y®®)Õ‚÷ß≥Ų)°£

°°°°ďp“śÓź“™ňōąD ĺ

°°°°—a≥š£ļ6ÓźēĢ”čŅ∆ńŅ

°°°°6īůēĢ”č“™ňōƶϙ6ÓźēĢ”čŅ∆ńŅ�°£

°°°°Ď™ÍP◊Ę“Ľ–©Őō ‚ĶńēĢ”čŅ∆ńŅ£ļ

°°°°ĘŔőīĆć¨F(xi®§n)»ŕŔY ’“śļÕőīī_’J»ŕŔYŔM”√Ķ»2āÄŅ∆ńŅĶńŅ∆ńŅ∑NÓź?≤Ľ «ďp“śÓź���£¨∑÷Ąe «ŔYģa(ch®£n)ÓźļÕōďāýÓźŅ∆ńŅ�����£¨Ķę”õŔ~ĆŔ–‘Ňc“Ľį„ĶńŔYģa(ch®£n)ōďāýŅ∆ńŅŌŗ∑ī�����°£

°°°�����°Ęŕ°įīżŐéņŪōĒģa(ch®£n)ďp“Á°ĪĶńŅ∆ńŅ∑NÓźļÕ∆ŕń©”ŗÓ~ĶńŐéņŪ?ŔYģa(ch®£n)ÓźŅ∆ńŅ�����£¨∆ŕń©‘ďŅ∆ńŅ≤Ľń‹”–”ŗÓ~��°£»ÁĻŻ∆ŕń©ērŖÄ”–őīĹõ(j®©ng)Ňķú ĶńĪP”ĮĪPŐĚ�£¨ĄtēĢ”č»ňÜTįīĻņ”čĹūÓ~ŖM––ŐéņŪ���°£Ō¬ńÍ≥űĻņ”čĹūÓ~ŇcĆćŽHŇķú ĹūÓ~≤ĽŌŗĶ»Ķń��£¨‘ŔŖM––’{(di®§o)’Ż�°£

°°°�����°ĘŘ…ķģa(ch®£n)≥…Īĺ�°Ę÷∆‘žŔM”√�°Ę—–įl(f®°)÷ß≥ŲŖ@3āÄŅ∆ńŅ∆ŕń©”ŗÓ~Ķńļ¨ŃxľįąůĪŪŃ– ĺŪóńŅ?…ķģa(ch®£n)≥…ĪĺļÕ÷∆‘žŔM”√Ķń∆ŕń©”ŗÓ~ěť‘ŕģa(ch®£n)∆∑≥…Īĺ����£¨Ń–»ŽŔYģa(ch®£n)ōďāýĪŪ÷–ĶńīśōõŪóńŅ;—–įl(f®°)÷ß≥Ų∆ŕń©”ŗÓ~ěť‘ŕ—–É»(n®®i)≤Ņüo–őŔYģa(ch®£n)Ķń≥…Īĺ£¨Ń–»ŽŔYģa(ch®£n)ōďāýĪŪĶńť_įl(f®°)÷ß≥ŲŪóńŅ�°£

°°°°Ę‹Ļę‘ Ér÷Ķ◊ÉĄ”ďp“śŅ∆ńŅ∆ŕń©”ŗÓ~ĶńŐéņŪ���£¨Ňc°įÕ∂ŔY ’“ś°ĪŅ∆ńŅĶńÍPŌĶ?

°°°°Ļę‘ Ér÷Ķ◊ÉĄ”ďp“śĶń∆ŕń©”ŗÓ~Ď™ĹY(ji®¶)řD(zhu®£n)÷ŃĪĺńÍņŻĚôŅ∆ńŅ����£¨ĹY(ji®¶)řD(zhu®£n)ļůõ]”–”ŗÓ~����°£”–ÍPŔYģa(ch®£n)ĽÚōďāýŐé÷√ēr£¨ŌŗÍPĶńĻę‘ Ér÷Ķ◊ÉĄ”ďp“śĎ™řD(zhu®£n)»ŽÕ∂ŔY ’“ś��°£Ļę‘ Ér÷Ķ◊ÉĄ”ďp“ś «őīĆć¨F(xi®§n)ĶńÕ∂ŔY ’“ś����°£

°°°°Ę›”–ńń–©»ŽŔ~≤Ľ»ŽĪŪĶńēĢ”čŅ∆ńŅ?

°°°° ‹Õ–īķšN…Ő∆∑(īķņŪėI(y®®)Ą’ŔYģa(ch®£n))ļÕ ‹Õ–īķšN…Ő∆∑ŅÓ(īķņŪėI(y®®)Ą’ōďāý)Ņ∆ńŅ”ŗÓ~�£¨≤Ľ”軎ŔYģa(ch®£n)ōďāýĪŪĶńīśōõŪóńŅļÕōďāýŪóńŅ°£

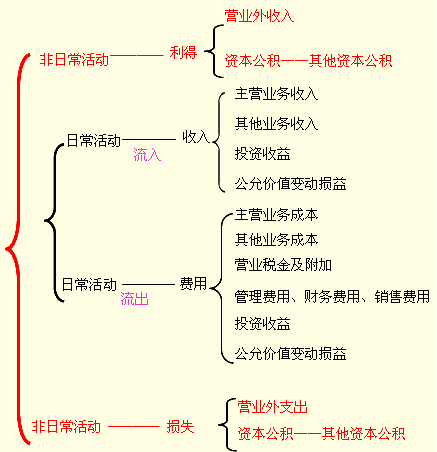

°°°°ēĢ”čŅ∆ńŅĶń”õŔ~ĆŔ–‘£ļ

°°°°ŔYģa(ch®£n)°ĘŔM”√ÓźŅ∆ńŅ°™°™ĹŤ‘ŲŔJúp;

°°°°ōďāý���°Ęôŗ(qu®Ęn)“ś����°Ę ’»Ž����°ĘņŻĚô°™°™ĹŤúpŔJ‘Ų;

°°°°◊Ę£ļīś‘ŕņżÕ‚«ťõr°£

°°°°∆Ŗ����°ĘēĢ”č“™ňō”čŃŅĆŔ–‘ľį∆šĎ™”√‘≠Ąt

°°°°”čŃŅĆŔ–‘Ňeņż£ļ∆ůėI(y®®)÷ßł∂1»f‘™ŔŹ»Ž“ĽŇķĻ…∆Ī£¨ńÍń©�£¨Ŗ@ŇķĻ…∆ĪĶń –ÉrĚqĶĹ1.5»f‘™£¨ń«√ī���£¨Ŕ~√ś…Ō «”õ1»fŖÄ «”õ1.5»fńō?»ÁĻŻ”õ1»f£¨ĺÕ «öv ∑≥…Īĺ”čŃŅĆŔ–‘;»ÁĻŻ”õ1.5»f�����£¨ĺÕ «Ļę‘ Ér÷Ķ”čŃŅĆŔ–‘�����°£”čŃŅĆŔ–‘Ļ≤őŚ∑N£ļ

°°°°1.öv ∑≥…Īĺ£ļ»ŽŔ~ļůŔ~√ś”ŗÓ~≤ĽĶ√ŽS“‚łń◊É°£

°°°°öv ∑≥…Īĺ”čŃŅĆŔ–‘ĶńŖm”√∑∂áķ£ļĎ™ ’ŅÓŪó�����°Ę≥÷”–÷ŃĶĹ∆ŕÕ∂ŔY��°Ęīśōõ�°ĘťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY(≥…Īĺ∑®)°ĘĻŐ∂®ŔYģa(ch®£n)�°Ęüo–őŔYģa(ch®£n)°ĘÕ∂ŔY–‘∑ŅĶōģa(ch®£n)(≥…Īĺń£ Ĺ)�°£

°°°°2.÷ō÷√≥…Īĺ£ļľī÷ō–¬ŔŹ÷√Óźň∆ŔYģa(ch®£n)Ķń≥…Īĺ°£

°°°°Ī»»Á���£¨∆ůėI(y®®)ĪP”ĮŃň“ĽŇ_7≥…–¬Ķń‘Oāš���£¨”…”ŕõ]”–įl(f®°)∆Ī£¨≤Ľ÷™Ķņ»ŽŔ~ĹūÓ~�����£¨Ŗ@ēr����£¨Ņ…“‘ÖĘ’’ –ąŲÉrłŮ�����°£»ÁĻŻŖ@∑N–¬‘OāšĶń –ąŲŔI»ŽÉr «1»f‘™�£¨ń«ĪP”Į‘OāšĺÕįī7000‘™»ŽŔ~(≤Ľī_’JņŘ”č’ŘŇf)��°£

°°°°÷ō÷√≥…Īĺ÷ų“™”√”ŕĪP”ĮŔYģa(ch®£n)Ķń”čÉr�°£

°°°°3.Ņ…◊ɨF(xi®§n)ÉŰ÷Ķ

°°°°Ņ…◊ɨF(xi®§n)ÉŰ÷Ķ÷ų“™”√”ŕīśōõĶń∆ŕń©”čŃŅ°£

°°°°4.¨F(xi®§n)÷Ķ

°°°°¨F(xi®§n)÷Ķ»ę∑QěťÓA”čőīĀŪ¨F(xi®§n)ĹūŃųŃŅ¨F(xi®§n)÷Ķ�°£

°°°°¨F(xi®§n)÷Ķ”čŃŅĆŔ–‘ĶńŖm”√∑∂áķ£ļŔYģa(ch®£n)úp÷Ķú Ąt÷–Ņ… ’ĽōĹūÓ~Ķńī_∂®(ťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY°ĘĻŐ∂®ŔYģa(ch®£n)�°Ęüo–őŔYģa(ch®£n)°Ę≥…Īĺń£ Ĺ”čŃŅĶńÕ∂ŔY–‘∑ŅĶōģa(ch®£n)��°Ę…Ő◊u�°Ę‘ŕĹ®Ļ§≥Ő°ĘĻ§≥ŐőÔŔY)���°ĘťL∆ŕāý»ĮÕ∂ŔY(≥÷”–÷ŃĶĹ∆ŕÕ∂ŔY����°ĘŅ…Ļ©≥Ų Řāý»Į)ļÕőīďķĪ£”ŗ÷ĶĶńúp÷Ķúy‘á�����°Ę»ŕŔY◊‚»ŽŔYģa(ch®£n)»ŽŔ~Ér÷ĶĶńī_∂®��°Ę∑÷∆ŕł∂ŅÓŔŹ»ŽŔYģa(ch®£n)»ŽŔ~Ér÷ĶĶńī_∂®��°Ę∑÷∆ŕ ’ŅÓ≥Ų ŘŔYģa(ch®£n)šN Ř ’»ŽĶńī_∂®��°£

°°°°5.Ļę‘ Ér÷Ķ

°°°°Ļę‘ Ér÷Ķ «‘ŕĻę∆ĹĹĽ“◊÷–�£¨ žŌ§«ťõrĶńĹĽ“◊Žp∑Ĺ◊‘‘łŖM––ŔYģa(ch®£n)ĹĽďQĽÚ’ŖāýĄ’«ŚÉĒ?sh®ī)ńĹūÓ~°£»żāÄÍPśI‘~£ļĘŔĻę∆Ĺ;Ęŕ žŌ§«ťõr;ĘŘ◊‘‘ł��°£

°°°°Ļę‘ Ér÷Ķ”čŃŅĆŔ–‘ĶńŖm”√∑∂áķ£ļĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)(ĹĽ“◊–‘Ĺū»ŕōďāý)����°ĘŅ…Ļ©≥Ų ŘĹū»ŕŔYģa(ch®£n)°Ę—‹…ķĻ§ĺŖ�°Ę¨F(xi®§n)ĹūĹY(ji®¶)ň„ĶńĻ…∑›÷ßł∂°ĘÕ∂ŔY–‘∑ŅĶōģa(ch®£n)(Ļę‘ ń£ Ĺ)�£¨“‘ľįťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY(ôŗ(qu®Ęn)“ś∑®)°Ę∑«ōõéŇ–‘ŔYģa(ch®£n)ĹĽďQ��°ĘāýĄ’÷ōĹM��°ĘŔYģa(ch®£n)úp÷Ķú Ąt÷–Ņ… ’ĽōĹūÓ~Ķńī_∂®�����°£

°°°°Ļę‘ Ér÷ĶĶńī_∂®

°°°°Ļę‘ Ér÷ĶĶń»żāÄľČīő£ļ(1) –ąŲÉrłŮ;(2)ÖĘ’’ÉrłŮ;(3)Ļņ÷Ķľľ–g(sh®ī)°£

°°°°◊Ę£ļúp÷Ķú Ąt÷–Ļę‘ Ér÷ĶĶńī_∂®£ļ(1)ļŌÕ¨ÉrłŮ;(2) –ąŲÉrłŮ;(3)◊Óľ—–ŇŌĘ�����°£

°°°°ĽÓ‹S –ąŲ����£¨ «÷łÕ¨ērĺŖ”–Ō¬Ń–Őō’ųĶń –ąŲ£ļ

°°°°(1) –ąŲÉ»(n®®i)ĹĽ“◊ĶńƶŌůĺŖ”–Õ¨Ŕ|(zh®¨)–‘;

°°°°(2)Ņ…ŽSēr’“ĶĹ◊‘‘łĹĽ“◊ĶńŔI∑ĹļÕŔu∑Ĺ;

°°°°(3) –ąŲÉrłŮ–ŇŌĘ «Ļęť_Ķń°£

°°°°◊Ę“‚£ļőŚ∑N”čŃŅĆŔ–‘÷–“Ľį„Ď™≤…”√öv ∑≥…Īĺ”čŃŅ;∆šňŻ”čŃŅĆŔ–‘ĪōŪöī_Ī��£Ņ…ŅŅ–‘�°£

°°°°ŌŗÍPÕ∆ň]£ļ

°°°°2012ńÍ◊ĘÉ‘ēĢ”čéü°∂ēĢ”č°∑ĽýĶA÷vŃxÖRŅā

°°°°2011ńÍ◊ĘÉ‘ēĢ”čéüŅľ‘á°∂ēĢ”č°∑’śÓ}ľįīūįł