┐╝Èç░╔╦Ð╝»ı¹└Ý┴╦í░2012─ÛÎóâÈò■Ëïăí¢ø(j¿®ng)Ø·(j¿¼)À¿íÀ╗¨ÁA(ch¿│)Ív┴xí▒�����ú¼Ä═Í·┐╝╔·║╗îì(sh¿¬)╗¨ÁA(ch¿│)��ú¼È·îì(sh¿¬)ýû╣╠©¸ı┬ͬÎR³c(di¿ún)ú¼│õÀÍéõ┐╝�����íú

íííí(╚²)╦¨ËðÖÓ(qu¿ón)╚íÁ├Á─╠ÏäeÊÄ(gu¿®)ät

íííí╦¨ËðÖÓ(qu¿ón)╚íÁ├Á─╠ÏäeÊÄ(gu¿®)ät͸ʬ╔µ╝░╦¨ËðÖÓ(qu¿ón)Á─È¡╩╝╚íÁ├ÍãÂ╚�íúÈ¡╩╝╚íÁ├╩ÃÍ©©¨ô■(j¿┤)À¿┬╔ÊÄ(gu¿®)¿����ú¼Î¯│§╚íÁ├Ïö«a(ch¿ún)Á─╦¨ËðÖÓ(qu¿ón)╗‗▓╗Ê└┘çË┌È¡╦¨Ëð╚╦Á─ÊÔͥ°╚íÁ├Ïö«a(ch¿ún)Á─╦¨ËðÖÓ(qu¿ón)�����íúÈ¡╩╝╚íÁ├Á─À¢╩¢Ëðú║ä┌äË╔·«a(ch¿ún)����íó¤╚ı╝��íóµ▄¤óíó╠Ý©¢�����íó╔ãÊÔ╚íÁ├íó╩░Á├▀z╩º╬´����íó░l(f¿í)¼F(xi¿ñn)┬±▓Ï╬´Á╚��íú

ííííÎóÊÔú║ó┘╦¨Í^í░¤╚ı╝í▒╩ÃÊÈ╦¨ËðÁ─ÊÔ╦╝ú¼È┌▓╗▀`À¿Á─Ã░╠ߤ┬��ú¼¤╚Ë┌╦¹╚╦ı╝Ëðƒo͸äË«a(ch¿ún)(ÆüùëÁ─ÅU┼f╬´┘Y����íó║ú▀àÁ─ÏÉÜñ)����ú¼╝┤╚íÁ├ÈôäË«a(ch¿ún)Í«╦¨ËðÖÓ(qu¿ón)�����íúÁ½╩Ã╔¤╔¢┤‗╗óú¼À¿┬╔▓╗È╩ÈS;¤┬║úÃ▄²ê���ú¼╩┬îì(sh¿¬)▓╗┐╔─▄�ú¼Â╝▓╗─▄¤╚ı╝����íúó┌╦¨Í^í░╠Ý©¢í▒░³└¿©¢║¤��íó╗ý║¤���íó╝Ë╣ñú¼╩ÃÍ©öÁ(sh¿┤)éÇ▓╗═¼Á─╬´¢Y(ji¿ª)║¤│╔×ÚÊ╗╬´(©¢║¤╬´�����íó╗ý║¤╬´)╗‗È┌╦¹╬´╔¤╝Ë╣ñ╩╣Í«│╔×Úð┬Á─╬´(╝Ë╣ñ╬´)����íú╚þÀ┐╬¦╩Ã═┴ÁÏÁ─©¢║¤╬´����íóË═«ï╩ïü┴¤║═«ï▓╝Á─╗ý║¤╬´�����íó─¥Á±╩Ã─¥▓─Á─╝Ë╣ñ╬´íú

ííííí¥└²¯}íñÂÓ▀x¯}í┐ÊȤ┬╦¨ËðÖÓ(qu¿ón)╚íÁ├À¢╩¢Íð�����ú¼î┘Ë┌È¡╩╝╚íÁ├Á─Ëð(íí)����íú

ííííA.╝ÎÈ┌ÎÈ╝║Á─Îíı¼╬¦Ýö¢¿Èý┴╦Ê╗Ψ╗¿ê@

ííííB.ÊÊ╩ı½@┴╦Ê╗╝¥Ãf╝┌

ííííC.▒¹¢Ë╩▄┴╦┼¾ËÐ┘ø╦═Á─Ê╗¦vã¹▄ç

ííííD.Âí╚íÁ├┴╦Ê╗╣P┤µ┐¯└¹¤ó

ííííí║ı²┤_┤░©í╗ABD

ííííí║┤░©¢Ô╬÷í╗▒¥¯}┐╝║╦³c(di¿ún)╩Ã╦¨ËðÖÓ(qu¿ón)╚íÁ├íú▀xÝù(xi¿ñng)Aî┘Ë┌╠Ý©¢;▀xÝù(xi¿ñng)Bî┘Ë┌ä┌äË╔·«a(ch¿ún);▀xÝù(xi¿ñng)Dî┘Ë┌µ▄¤ó���ú¼¥¨×ÚÈ¡╩╝╦¨Á├��íúC▀xÝù(xi¿ñng)Á─╦¨Á├Ê└┘çË┌È¡╦¨Ëð╚╦Á─ÊÔÍ¥���ú¼▓╗╩ÃÈ¡╩╝╦¨Á├����íú

íííí1.╔ãÊÔ╚íÁ├

íííí╦¨Í^╔ãÊÔ╚íÁ├�����ú¼╩ÃÍ©äË«a(ch¿ún)ı╝Ëð╚╦╗‗ı▀▓╗äË«a(ch¿ún)Á─├¹┴xÁÃËø╚╦îóäË«a(ch¿ún)╗‗ı▀▓╗äË«a(ch¿ún)▓╗À¿ÌD(zhu¿ún)Îî¢o╩▄Îî╚╦ÊÈ║¾(ƒoÖÓ(qu¿ón)ÌD(zhu¿ún)Îî°ÌD(zhu¿ún)Îî�ú¼ËðÖÓ(qu¿ón)ÌD(zhu¿ún)Îî▓╗░l(f¿í)╔·╔ãÊÔ╚íÁ├)����ú¼╚þ╣¹╩▄Îî╚╦╔ãÊÔ╚íÁ├Ïö«a(ch¿ún)���ú¼╝┤┐╔Ê└À¿╚íÁ├ÈôÏö«a(ch¿ún)╦¨ËðÖÓ(qu¿ón)╗‗ãõ╦¹╬´ÖÓ(qu¿ón)Á─À¿┬╔ÍãÂ╚íú╔ãÊÔ╚íÁ├ÍãÂ╚╩ÃîªÈ¡ÖÓ(qu¿ón)└¹╚╦║═╩▄Îî╚╦ÚgÖÓ(qu¿ón)└¹Á─Åè(qi¿óng)ÍãðÈÁ─╬´ÖÓ(qu¿ón)┼õÍ├�íú╩▄Îî╚╦╚íÁ├Ïö«a(ch¿ún)╦¨ËðÖÓ(qu¿ón)╩Ã╗¨Ë┌À¿┬╔Á─ÊÄ(gu¿®)¿���ú¼Â°Àëö(d¿íng)╩┬╚╦Í«ÚgÁ─À¿┬╔ðð×Ú(▓╗Ê└┘çË┌È¡╦¨Ëð╚╦Á─ÊÔͥ°╚íÁ├)����ú¼Ê‗┤╦�����ú¼╔ãÊÔ╚íÁ├╩ÃÈ¡╩╝╚íÁ├�����íú

|

─┐Á─ |

íííí▒úÎo(h¿┤)ı╝Ëð╝░ÁÃËøÁ─╣½ð┼┴ª����ú¼▒úÎo(h¿┤)¢╗ÊΫö(d¿íng)╩┬╚╦Á─ð┼┘ç?y¿ón)¹Êµ║═¢╗ÊÎ░▓╚½���ú¼¥SÎo(h¿┤)¢╗ÊÎÍ╚ð‗�íú |

|

ʬ╝■ |

ííí����íú¿1ú®╩▄Îî╚╦╩▄ÎîÏö«a(ch¿ún)òr ͸Ë^╔¤×Ú╔ãÊÔ íííí��íú

ú¿2ú®ÊÈ║¤└ÝÁ─âr©±Ëðâö╩▄âö íííííúƒoâöÀ¢╩¢╚íÁ├Ïö«a(ch¿ún)Á─��ú¼ø]Ëð╔ãÊÔ╚íÁ├ÍãÂ╚Á─▀mË├�íú

ú¿3ú®ÌD(zhu¿ún)ÎîÏö«a(ch¿ún)Ê└ııÀ¿┬╔ÊÄ(gu¿®)¿ æ¬(y¿®ng)«ö(d¿íng)?sh¿┤)ÃËøÁ─ÊТ?j¿®ng)ÁÃËø�ú¼▓╗ðÞʬÁÃËøÁ─ÊТø(j¿®ng)¢╗©Â¢o╩▄Îî╚╦ ííí�����íú¿Ê└ô■(j¿┤)Ã░╩÷╬´ÖÓ(qu¿ón)ÎâäËÁ─ÊÄ(gu¿®)¿�����ú¼À±ät▓╗░l(f¿í)╔·╬´ÖÓ(qu¿ón)ÎâäËú® |

|

À¿┬╔ðº╣¹ |

ííííú¿1ú®È┌È¡ÖÓ(qu¿ón)└¹╚╦┼c╩▄Îî╚╦Í«Úg����ú¼È¡ÖÓ(qu¿ón)└¹╚╦å╩╩ºÿ╦(bi¿ío)Á─╬´╦¨ËðÖÓ(qu¿ón)��ú¼╩▄Îî╚╦╗¨Ë┌╔ãÊÔ╚íÁ├ÍãÂ╚½@Á├ÿ╦(bi¿ío)Á─╬´╦¨ËðÖÓ(qu¿ón)���íú

ú¿2ú®È┌Îî┼c╚╦┼c╩▄Îî╚╦Í«Úg��ú¼Îî┼c╚╦┼c╩▄Îî╚╦╗¨Ë┌ËðâöÀ¿┬╔ðð×Ú░l(f¿í)╔·é¨Á─À¿┬╔ÛP(gu¿ín)¤Á����ú¼╩▄Îî╚╦│ðô·(d¿ín)¤‗Îî┼c╚╦ͺ©Ââr┐¯Á─┴xäı(w¿┤)����ú¼▓╗─▄╗¨Ë┌Îî┼c╚╦ƒoÖÓ(qu¿ón)╠ÄÀÍ¥▄¢^ͺ©Ââr┐¯�����íúú¿Ê└ô■(j¿┤)Ã░╩÷�����ú¼▓╗─▄ƒoâö╚íÁ├ú®

ú¿3ú®È┌È¡ÖÓ(qu¿ón)└¹╚╦┼cÎî┼c╚╦Í«Úg��ú¼È¡ÖÓ(qu¿ón)└¹╚╦┐╔ÊÈʬþÎî┼c╚╦ú¿ƒoÖÓ(qu¿ón)╠ÄÀÍ╚╦ú®│ðô·(d¿ín)┘râöσ(z¿ª)╚╬ú¼Ê▓┐╔ÊÈʬþÎî┼c╚╦ÀÁ▀Ç▓╗«ö(d¿íng)?sh¿┤)├└¹���ú¼Á½ƒoÖÓ(qu¿ón)ʬþÎî┼c╚╦ÀÁ▀ÇÈ¡╬´íú |

|

ÎóÊÔ╩┬Ýù(xi¿ñng) |

ííí�����íú¿1ú®│²┴╦äË«a(ch¿ún)┐╔ÊÈ▀mË├╔ãÊÔ╚íÁ├ÍãÂ╚═Ô���ú¼▓╗äË«a(ch¿ún)Ê▓┐╔ÊÈ▀mË├╔ãÊÔ╚íÁ├ÍãÂ╚����íú«ö(d¿íng)╚╗▓╗äË«a(ch¿ún)Á─╔ãÊÔ╚íÁ├ÊÈÁÃËø×Úʬ╝■íú

ú¿2ú®îªË┌▀z╩º╬´��íóã»┴¸╬´�����íóÙ[▓Ï╬´�íó┬±▓Ï╬´ú¼È¡ät╔¤▓╗▀mË├╔ãÊÔ╚íÁ├ÍãÂ╚�ú¼Á½╩Ã╦¨ËðÖÓ(qu¿ón)╚╦│¼▀^â╔─Ûã┌Úg╚Èø]Ëð͸ÅêÈ¡╬´ÀÁ▀ÇıêþÖÓ(qu¿ón)Á─ú¼Ëð╔ãÊÔ╚íÁ├ÍãÂ╚Á─▀mË├����íú┌E╬´▓╗▀mË├╔ãÊÔ╚íÁ├ÍãÂ╚íú íííí

ú¿3ú®╔ãÊÔ╚íÁ├▓╗Á½▀mË├Ë┌╦¨ËðÖÓ(qu¿ón)Á─╚íÁ├���ú¼Ê▓▀mË├Ë┌╦¹╬´ÖÓ(qu¿ón)Á─╚íÁ├�íúú¿└²╚þ���ú¼ÁÍÐ║ÖÓ(qu¿ón)����íó┘|(zh¿¼)Ð║ÖÓ(qu¿ón)ú¼Ê▓▀mË├╔ãÊÔ╚íÁ├ÍãÂ╚ú® |

ííííí¥└²¯}íñÂÓ▀x¯}í┐╝Î╔├ÎÈîóÊÊ¢Þ¢o╦¹Á─Ùè─XÌD(zhu¿ún)Îî¢o▒¹����ú¼îª┤╦ú¼¤┬┴ð▒Ý╩÷Íðı²┤_Á─Ëð(íí)�íú

ííííA.╚þ╣¹▒¹Í¬Á└ÈôÙè─X╩âÞüÝÁ─ú¼▓╗─▄▀mË├╔ãÊÔ╚íÁ├

ííííB.╚þ╣¹▒¹Íº©ÂÁ─âr┐¯├¸´@Á═Ë┌╩ðê÷âr���ú¼▓╗─▄▀mË├╔ãÊÔ╚íÁ├

ííííC.╚þ╣¹╝Î▓ó╬┤îóÈôÙè─Xîì(sh¿¬)ÙH¢╗©Â¢o▒¹��ú¼▓╗─▄▀mË├╔ãÊÔ╚íÁ├

ííííD.╚þ╣¹╝ÎîªÌD(zhu¿ún)ÎîÈôÙè─XÁ─ðð×Úø]ËðËÞÊÈÎÀıJ(r¿¿n)�ú¼▓╗─▄▀mË├╔ãÊÔ╚íÁ├

ííííí║ı²┤_┤░©í╗ABC

ííííí║┤░©¢Ô╬÷í╗▒¥¯}┐╝║╦³c(di¿ún)╩Ã╔ãÊÔ╚íÁ├���íú╔ãÊÔ╚íÁ├ƒoðÞÎÀıJ(r¿¿n)���íú

íííí2.╩░Á├▀z╩º╬´

íííí▀z╩º╬´���ú¼╩ÃÍ©╦¹╚╦▓╗╔¸å╩╩ºı╝ËðÁ─äË«a(ch¿ún)����íú╩░Á├▀z╩º╬´�����ú¼╩ÃÍ©░l(f¿í)¼F(xi¿ñn)╦¹╚╦▀z╩º╬´Â°ËÞÊÈı╝ËðÁ─À¿┬╔╩┬îì(sh¿¬)íú

íííí▀z╩º╬´Á─╠Ä└ÝÊÄ(gu¿®)ät╩Ãú║

|

íí▀z╩º╬´╬┤ÌD(zhu¿ún)Îî |

ííí��íú¿1ú®╩░Á├▀z╩º╬´��ú¼æ¬(y¿®ng)«ö(d¿íng)ÀÁ▀ÇÖÓ(qu¿ón)└¹╚╦����íú╩░Á├╚╦æ¬(y¿®ng)«ö(d¿íng)╝░òr═¿Í¬ÖÓ(qu¿ón)└¹╚╦¯I(l¿½ng)╚íú¼╗‗ı▀╦═¢╗╣½░▓Á╚ËðÛP(gu¿ín)▓┐ÚT���íú

ú¿2ú®╩░Á├╚╦È┌ÀÁ▀Ç╩░Á├╬´òr����ú¼┐╔ÊÈʬþͺ©Â▒Ïʬ┘M(f¿¿i)Ë├�����ú¼Á½▓╗Á├ʬþͺ©Âê¾│Û�íúÁ½▀z╩º╚╦░l(f¿í)│÷æÊ┘pÅV©µú¼È©ÊÔͺ©ÂÊ╗¿ê¾│ÛÁ─���ú¼▓╗Á├À┤╗┌�íú

ú¿3ú®ËðÛP(gu¿ín)▓┐ÚT╩ıÁ¢▀z╩º╬´ú¼Í¬Á└ÖÓ(qu¿ón)└¹╚╦Á─�����ú¼æ¬(y¿®ng)«ö(d¿íng)╝░òr═¿Í¬ãõ¯I(l¿½ng)╚���í����ú╗▓╗ͬÁ└Á─���ú¼æ¬(y¿®ng)«ö(d¿íng)╝░òr░l(f¿í)▓╝ıð¯I(l¿½ng)╣½©µ���íú ÎÈËðÛP(gu¿ín)▓┐ÚT░l(f¿í)│÷ıð¯I(l¿½ng)╣½©µÍ«╚ıã6éÇÈ┬â╚(n¿¿i)ƒo╚╦ıJ(r¿¿n)¯I(l¿½ng)Á─ú¼▀z╩º╬´Üwç°╝Ê╦¨Ëð�����íú

ú¿4ú®╩░Á├╚╦È┌▀z╩º╬´╦═¢╗ËðÛP(gu¿ín)▓┐ÚTÃ░����ú¼ËðÛP(gu¿ín)▓┐ÚTÈ┌▀z╩º╬´▒╗¯I(l¿½ng)╚íÃ░���ú¼æ¬(y¿®ng)«ö(d¿íng)═Î╔ã▒ú╣▄▀z╩º╬´����íúÊ‗╣╩ÊÔ╗‗ı▀ÍÏ┤¾▀^╩ºÍ┬╩╣▀z╩º╬´Üºôpíó£þ╩ºÁ─�����ú¼æ¬(y¿®ng)«ö(d¿íng)│ðô·(d¿ín)├±╩┬σ(z¿ª)╚╬����íú

ú¿5ú® ╩░Á├╚╦¥▄▓╗ÀÁ▀Ç▀z╩º╬´ú¼░┤ÃÍÖÓ(qu¿ón)ðð×Ú╠Ä└Ý�����íú╩░Á├╚╦▓╗Á├ʬþͺ©Â▒Ïʬ┘M(f¿¿i)Ë├����ú¼Ê▓ƒoÖÓ(qu¿ón)ıêþÖÓ(qu¿ón)└¹╚╦░┤ıı│ðÍZ┬─ðð┴xäı(w¿┤)íú |

|

íííí▀z╩º╬´ÊÐÌD(zhu¿ún)Îî |

ííí���íú¿1ú®ÖÓ(qu¿ón)└¹╚╦ËðÖÓ(qu¿ón)¤‗ƒo╠ÄÀÍÖÓ(qu¿ón)╚╦ıêþôp║ª┘râö�����ú¼╗‗ı▀ÎÈͬÁ└╗‗ı▀æ¬(y¿®ng)«ö(d¿íng)ͬÁ└╩▄Îî╚╦Í«╚ıã2─Ûâ╚(n¿¿i)¤‗╩▄Îî╚╦ıêþÀÁ▀ÇÈ¡╬´��íú

ú¿2ú®╚þ╣¹╩▄Îî╚╦═¿▀^┼─┘u╗‗ı▀¤‗¥▀Ëð¢ø(j¿®ng)áI┘Y©±Á─¢ø(j¿®ng)áIı▀┘ÅÁ├Èô▀z╩º╬´Á─���ú¼ÖÓ(qu¿ón)└¹╚╦ıêþÀÁ▀ÇÈ¡╬´òræ¬(y¿®ng)«ö(d¿íng)ͺ©Â╩▄Îî╚╦╦¨©ÂÁ─┘M(f¿¿i)Ë├����íúÖÓ(qu¿ón)└¹╚╦¤‗╩▄Îî╚╦ͺ©Â╦¨©Â┘M(f¿¿i)Ë├║¾�ú¼ËðÖÓ(qu¿ón)¤‗ƒo╠ÄÀÍÖÓ(qu¿ón)╚╦ÎÀâöíú |

íííí╩░Á├ã»┴¸╬´��íó░l(f¿í)¼F(xi¿ñn)┬±▓Ï╬´╗‗ı▀Ù[▓Ï╬´Á─���ú¼═¼ÿË▀mË├╩░Á├▀z╩º╬´Á─╠Ä└ÝÊÄ(gu¿®)ät��íú

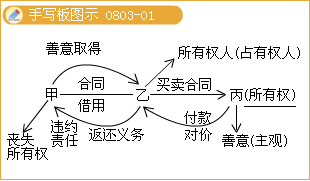

ííííí¥└²¯}íñå╬▀x¯}í┐─│╩º╬´ıð¯I(l¿½ng)╠ÄîóÊ╗ëKÊТø(j¿®ng)│¼▀^ıð¯I(l¿½ng)ã┌¤ÌÁ─╩Í▒ÝÊÈ┼─┘uÀ¢╩¢┘u¢o╝Î���ú¼ÊÊ▒IÁ├Èô▒Ý▓ó┘ø┼c▒¹ú¼▒¹îóÈô▒ÝüG╩º�ú¼▒╗╚╦╩░ãËÍ╦═Á¢ıð¯I(l¿½ng)╠Äíú¢ø(j¿®ng)▓Ú�ú¼Èô╩Í▒ÝÈ¡×ÚÂí╦¨Ëð�����ú¼Èô▒ÝÁ─╦¨ËðÖÓ(qu¿ón)î┘Ë┌(íí)íú

ííííA.╝Î╦¨Ëð

ííííB.▒¹╦¨Ëð

ííííC.Âí╦¨Ëð

ííííD.╝Î���íó▒¹��íóÂí╚²╚╦╣▓Ëð

ííííí║ı²┤_┤░©í╗A

ííííí║┤░©¢Ô╬÷í╗▒¥¯}┐╝║╦³c(di¿ún)╩Ã▀z╩º╬´║═╔ãÊÔ╚íÁ├�����íúÎÈËðÛP(gu¿ín)▓┐ÚT░l(f¿í)│÷ıð¯I(l¿½ng)╣½©µÍ«╚ıã6éÇÈ┬â╚(n¿¿i)ƒo╚╦ıJ(r¿¿n)¯I(l¿½ng)Á─�ú¼▀z╩º╬´Üwç°╝Ê╦¨Ëð��íú╝ÎÊÈ║¤À¿(┼─┘u)À¢╩¢Á├Á¢Èô▒Ý��ú¼î┘Ë┌ı²«ö(d¿íng)╚íÁ├���íú

ííííí¥└²¯}íñå╬▀x¯}í┐╝Î▓╗╔¸îóÊ╗╝■â╚(n¿¿i)▓Ï5000Ȭ╚╦├±Ä┼Á─┼f┤¾Ê┬╚ËÁ¢└¼╗°ÂÐ��ú¼║¾▒╗╩░╗─╚╦ÊÊ╩░╚í�ú¼▓ó░l(f¿í)¼F(xi¿ñn)┴╦┤╦ÕX�����íúîª┤╦ú¼¤┬┴ðıfÀ¿ı²┤_Á─╩Ã(íí)��íú

ííííA.╝ÎÊÐÆüùë┴╦Ê┬À■║═ÕX

ííííB.ÊÊÊ└ô■(j¿┤)¤╚ı╝È¡ätÁ├Á¢┴╦Ê┬À■║═ÕX

ííííC.ÈôÕX×ÚÙ[▓Ï╬´���ú¼ÊÊÊ‗░l(f¿í)¼F(xi¿ñn)°╚íÁ├

ííííD.ÊÊæ¬(y¿®ng)îóÕXÀÁ▀Ç¢o╝Î����ú¼âHâH▒ú┴¶┼f┤¾Ê┬

ííííí║ı²┤_┤░©í╗D

ííííí║┤░©¢Ô╬÷í╗▒¥¯}┐╝║╦³c(di¿ún)╩Ã▀z╩º╬´Á─╠Ä└ÝÊÄ(gu¿®)ät����íú╝ÎâHâHÆüùëÊ┬À■°ÀÃÕXú¼Ê‗┤╦▀xÝù(xi¿ñng)AÕeı`�íúÊÊÍ╗─▄¤╚ı╝ƒo͸╬´(Ê┬À■)ú¼▓╗─▄¤╚ı╝Ëð͸╬´(ÕX)�ú¼╦¨ÊÈB▀xÝù(xi¿ñng)Õeı`íú░l(f¿í)¼F(xi¿ñn)Ù[▓Ï╬´�ú¼─▄ÎC├¸╩Ã╦¹╚╦Á─ú¼æ¬(y¿®ng)Üw▀Ç���ú¼╦¨ÊÈC▀xÝù(xi¿ñng)Õeı`�����íú┼f┤¾Ê┬î┘Ë┌Æüùë╬´�����ú¼ÊÊ┐╔ÊȤ╚ı╝╚íÁ├��íú

íííí╬Õ����íó╬´ÖÓ(qu¿ón)Á─├±À¿▒úÎo(h¿┤)

íííí╬´ÖÓ(qu¿ón)Á─▒úÎo(h¿┤)╩ÃÍ©═¿▀^À¿┬╔ÊÄ(gu¿®)¿Á─À¢À¿║═│╠ð‗��ú¼îª╬´ÖÓ(qu¿ón)╚╦Á─╬´ÖÓ(qu¿ón)▀M(j¿¼n)ðð▒úÎo(h¿┤)��íú©¨ô■(j¿┤)▒úÎo(h¿┤)À¢À¿Á─▓╗═¼�ú¼ÀÍ×Ú╬´ÖÓ(qu¿ón)Á─▒úÎo(h¿┤)À¢À¿║═é¨ÖÓ(qu¿ón)Á─▒úÎo(h¿┤)À¢À¿íúãõÍðú║ó┘╬´ÖÓ(qu¿ón)Á─▒úÎo(h¿┤)À¢À¿╩ÃÍ©╬´╔¤ıêþÖÓ(qu¿ón);ó┌é¨ÖÓ(qu¿ón)Á─▒úÎo(h¿┤)À¢À¿ät╩ÃÍ©╗ÍÅ═(f¿┤)È¡á¯�íóôp║ª┘râö?sh¿┤)─¥╚Ø?j¿¼)╩ÍÂ╬íú

íííí(Ê╗)╬´╔¤ıêþÖÓ(qu¿ón)

íííí1.╬´╔¤ıêþÖÓ(qu¿ón)Á─ðð╩╣���ú¼┐╔Ê└ÊÔ╦╝▒Ý╩¥À¢╩¢▀M(j¿¼n)ðð��ú¼╝┤╬´ÖÓ(qu¿ón)╚╦È┌ãõ╬´ÖÓ(qu¿ón)╩▄Á¢À┴║ª║¾���ú¼Í▒¢ËıêþÃÍ║ª╚╦×ÚÊ╗¿Á─ðð×Ú�ú¼╚þ═úÍ╣ÃÍ║ª����íó┼┼│²À┴ÁKíó¤¹│²╬úÙU�íóÀÁ▀ÇÏö«a(ch¿ún)Á╚ú¼Ê▓┐╔Ê└ÈVÈAÀ¢╩¢▀M(j¿¼n)ðð�íú

íííí2.©¨ô■(j¿┤)¥▀¾w¥╚Ø·(j¿¼)â╚(n¿¿i)╚¦Á─▓╗═¼ú¼╬´╔¤ıêþÖÓ(qu¿ón)░³└¿ÀÁ▀ÇÈ¡╬´ıêþÖÓ(qu¿ón)�íó¤¹│²╬úÙUıêþÖÓ(qu¿ón)║═┼┼│²À┴║ªıêþÖÓ(qu¿ón)íú

íííí(Â■)é¨ÖÓ(qu¿ón)ıêþÖÓ(qu¿ón)

íííí1.╬´ÖÓ(qu¿ón)╚╦È┌ãõÿ╦(bi¿ío)Á─╬´╩▄Á¢ôp║ªòr����ú¼│²Á├ʬþÀÁ▀ÇÈ¡╬´íó┼┼│²À┴║ª���íó¤¹│²╬úÙUÊÈ═Ô�ú¼▀Ç┐╔ÊÈıêþðÌ└Ý���íóÍÏθ�����íó©³ôQ╗‗ı▀┘râöôp╩º���íú▀@â╔Ýù(xi¿ñng)ıêþÖÓ(qu¿ón)È┌ðÈ┘|(zh¿¼)╔¤î┘Ë┌é¨ÖÓ(qu¿ón)ıêþÖÓ(qu¿ón)�����ú¼ıêþÖÓ(qu¿ón)Á─ðð╩╣ÊÈÃÍ║ª╚╦Á─ðð×Úÿï(g¿░u)│╔ÃÍÖÓ(qu¿ón)ðð×Ú���ú¼æ¬(y¿®ng)«ö(d¿íng)│ðô·(d¿ín)ÃÍÖÓ(qu¿ón)ôp║ª┘râöÍ«é¨×ÚÃ░╠ßíú

íííí2.╬´╔¤ıêþÖÓ(qu¿ón)┼cé¨ÖÓ(qu¿ón)ıêþÖÓ(qu¿ón)▓╗═¼���íú╬´╔¤ıêþÖÓ(qu¿ón)╗¨Ë┌╬´ÖÓ(qu¿ón)▒¥╔Ý«a(ch¿ún)╔·ú¼Ê‗┤╦ãõÖÓ(qu¿ón)└¹Á─ðð╩╣▓╗ÊȤÓîª╚╦Ëð▀^Õe×Ú▒Ïʬ���íúé¨ÖÓ(qu¿ón)ıêþÖÓ(qu¿ón)ätÂÓÊȤÓîª╚╦͸Ë^╔¤Ëð▀^Õe×Ú▒Ïʬ�����íú

íííí3.╚þ╣¹╬´ÖÓ(qu¿ón)Ê‗╦¹╚╦Á─▀`À¿ðð×Ú╩▄Á¢ÃÍ║ª����ú¼ÿï(g¿░u)│╔ÃÍÖÓ(qu¿ón)ðð×Úòr�ú¼┐╔ÊÈ═¼òr▀mË├╬´╔¤ıêþÖÓ(qu¿ón)║═é¨ÖÓ(qu¿ón)ıêþÖÓ(qu¿ón)íú(╝╚ʬ═úÍ╣ÃÍ║ª�ú¼▀Çʬ┘râöôp╩º)

íííí¤ÓÛP(gu¿ín)═ã╦]ú║

íííí2012─ÛÎóâÈò■ËïăíÂÂÉÀ¿íÀÙSı┬£yÈç¯}17╠Î

íííí2012Îóò■íÂ╣½╦¥æ(zh¿ñn)┬È┼c´L(f¿Ñng)ÙU╣▄└ÝíÀÙSı┬£yÈç¯}12╠Î

íííí2012─ÛÎóâÈò■ËïăíÂîÅËïíÀÙSı┬£yÈç¯}29╠Î