【考點四】現(xiàn)金流量的確定

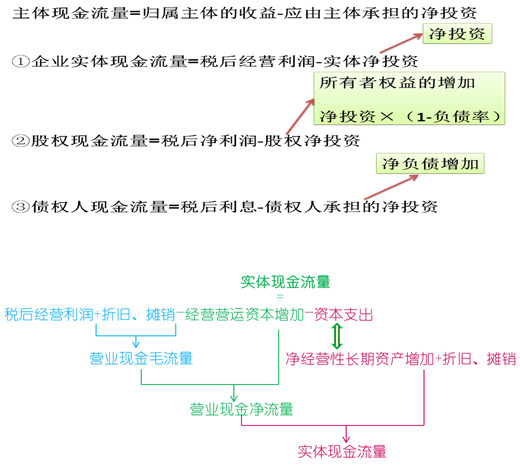

凈投資扣除法在計算各種主體現(xiàn)金流量中的速記法:

【例題1·多選題】以下關(guān)于企業(yè)價值評估現(xiàn)金流量折現(xiàn)法的表述中�����,正確的是( )���。

A.預(yù)測基數(shù)應(yīng)為上一年的實際數(shù)據(jù)��,不能對其進行調(diào)整

B.預(yù)測期是指企業(yè)增長的不穩(wěn)定時期�,通常在10年以上

C.實體現(xiàn)金流量應(yīng)該等于融資現(xiàn)金流量

D.對銷售增長率進行預(yù)測時����,如果宏觀經(jīng)濟、行業(yè)狀況和企業(yè)的經(jīng)營戰(zhàn)略預(yù)計沒有明顯變化���,則可以按上年增長率進行預(yù)測

【答案】CD

【解析】本題的主要考核點是關(guān)于企業(yè)價值評估現(xiàn)金流量折現(xiàn)法的有關(guān)內(nèi)容����。在企業(yè)價值評估的現(xiàn)金流量折現(xiàn)法下���,預(yù)測的基數(shù)有兩種確定方式:一種是上年的實際數(shù)據(jù)�����,另一種是修正后的上年數(shù)據(jù)�,即可以對上年的實際數(shù)據(jù)進行調(diào)整。預(yù)測期是指企業(yè)增長的不穩(wěn)定時期���,通常在5至7年之間���,一般不超過10年;實體現(xiàn)金流量(從企業(yè)角度考察)應(yīng)該等于融資現(xiàn)金流量(從投資人角度考察)。銷售增長率的預(yù)測以歷史增長率為基礎(chǔ)�,根據(jù)未來的變化進行修正。在修正時如果宏觀經(jīng)濟�����、行業(yè)狀況和企業(yè)的經(jīng)營戰(zhàn)略預(yù)計沒有明顯變化�����,則可以按上年增長率進行預(yù)測���。

【例題2·多選題】下列關(guān)于企業(yè)價值評估的表述中����,正確的有( )����。

A.現(xiàn)金流量折現(xiàn)模型的基本思想是增量現(xiàn)金流量原則和時間價值原則

B.實體現(xiàn)金流量是企業(yè)可提供給全部投資人的稅后現(xiàn)金流量之和

C.在穩(wěn)定狀態(tài)下實體現(xiàn)金流量增長率一般小于股權(quán)現(xiàn)金流量增長率

D.在穩(wěn)定狀態(tài)下股權(quán)現(xiàn)金流量增長率一般不等于銷售收入增長率

【答案】AB

【解析】在穩(wěn)定狀態(tài)下實體現(xiàn)金流量增長率、股權(quán)現(xiàn)金流量增長率等于銷售收入增長率�。

相關(guān)推薦:

2013年注會《財務(wù)成本管理》章節(jié)知識點匯總

2013注冊會計師《財務(wù)成本管理》單元測試題20套

2012年注冊會計師《財務(wù)成本管理》試題及答案

试听

试听