������֪�R�c(di��n)2���J(r��n)�ə�(qu��n)�C�I�Y

����һ�������J(r��n)�ə�(qu��n)�C������

|

���x |

�����J(r��n)�ə�(qu��n)�C�ǹ�˾��ɖ|�l(f��)�ŵ�һ�N�{�C��������ڙ�(qu��n)���������һ��(g��)�ض����g���ض��r(ji��)��ُ�I�ض���(sh��)���Ĺ�˾��Ʊ�� |

|

�c���q�ڙ�(qu��n)�Ĺ�ͬ�c(di��n) |

����������1���������Թ�Ʊ���(bi��o)���Y�a(ch��n)������r(ji��)ֵ�S��Ʊ�r(ji��)��׃�ӣ�

��2�������ڵ���ǰ�������x���(zh��)�л�(zh��)����������x���(qu��n)������

��3����������һ��(g��)�̶��Ĉ�(zh��)�Ѓr(ji��)�� |

|

�c���q�ڙ�(qu��n)�ą^(q��)�e |

����������1�����q�ڙ�(qu��n)��(zh��)�Еr(sh��)�������Ʊ���Զ����Ј�����������(d��ng)�J(r��n)�ə�(qu��n)��(zh��)�Еr(sh��)��������Ʊ���°l(f��)��Ʊ���J(r��n)�ə�(qu��n)�C�Ĉ�(zh��)�Е�����ɷݔ�(sh��)������������Ķ�ϡ�ÿ������Ƀr(ji��)�������q�ڙ�(qu��n)������ϡጆ��}�����(bi��o)��(zh��n)�����ڙ�(qu��n)�ϼs���������Й�(qu��n)�r(sh��)ֻ���c�l(f��)�з��Y(ji��)��r(ji��)��������漰��Ʊ��������

��2�����q�ڙ�(qu��n)�r(sh��)�g�������ͨ��ֻ�Ўׂ�(g��)�������J(r��n)�ə�(qu��n)�C�����L���������L�_(d��)10������������L��

��3�����R�ˡ�˹�Ơ�˹ģ�ͼ��O(sh��)�]�й���֧��������q�ڙ�(qu��n)�����m�á��J(r��n)�ə�(qu��n)�C���ܼ��O(sh��)��Ч���ރ�(n��i)���ּt���5��10�겻�ּt�ܲ��F(xi��n)��(sh��)����������ò��R�ˡ���˹�Ơ�˹ģ�Ͷ��r(ji��)������ |

����������J(r��n)�ə�(qu��n)�C�İl(f��)����;

����(1)�ڹ�˾�l(f��)���¹ɕr(sh��)����������ԭ�йɖ|ÿ������Ƀr(ji��)��ϡጣ��oԭ�йɖ|��l(f��)һ����(sh��)�����J(r��n)�ə�(qu��n)�C������ʹ�������(y��u)�݃r(ji��)���J(r��n)ُ�¹������ֱ�ӳ����J(r��n)�ə�(qu��n)�C���ԏ��a(b��)�¹ɰl(f��)�е�ϡጓpʧ��������@���J(r��n)�ə�(qu��n)�C����Ĺ������

����(2)���骄��l(f��)�o����˾�Ĺ����ˆT��������^�������ڙ�(qu��n)�������䌍(sh��)�Ǫ����J(r��n)�ə�(qu��n)�C�����c�ڙ�(qu��n)������ȫ��ͬ�������Еr(sh��)�������J(r��n)�ə�(qu��n)�C߀���骄��l(f��)�oͶ�Y�y�ЙC(j��)��(g��u)��

����(3)����I�Y������������J(r��n)�ə�(qu��n)�C�c��˾��ȯͬ�r(sh��)�l(f��)�������Á�����Ͷ�Y��ُ�IƱ�����ʵ����Ј�Ҫ����L�ڂ�ȯ��

��������������J(r��n)�ə�(qu��n)�C�ĻI�Y�ɱ�

���������J(r��n)�ə�(qu��n)�C�������L���ڴ����g�ķּt��r���y��Ӌ(j��)�����������J(r��n)�ə�(qu��n)�C�Ĺ��r(ji��)ʮ���韩��ͨ����������ՈͶ�Y�y�ЙC(j��)��(g��u)�f(xi��)�����r(ji��)��������������Ո���dȤُ�I�@�N�Cȯ�M�ϵ�Ͷ�Y�C(j��)��(g��u)��(j��ng)���ˆT��(b��o)�r(ji��)�����˽������ڲ�ͬ�r(ji��)����Ը��ُ�I�Ĕ�(sh��)����������@��(sh��)�H����һ�ΰl(f��)��ǰ�����u����������Ј�ȥ�Q���J(r��n)�ə�(qu��n)�ăr(ji��)�������

�����mȻ����Ո���I(y��)�C(j��)��(g��u)�f(xi��)�������������ؔ(c��i)��(w��)��(j��ng)��߀��Ҫ֪���䶨�r(ji��)ԭ������δ_���I�Y�ɱ������l(f��)�й�˾�Ƿ����Ͷ�Y�y�еĽ��h���߀��Ҫ�Լ��Q�ߡ�

��������ͨ�^һ��(g��)�e���f����δ_���J(r��n)�ə�(qu��n)�C�ĻI�Y�ɱ����

��������13-10��A��˾��һ��(g��)�߳��L�Ĺ�˾������Ŀǰ��˾���r(ji��)ֵ20000�fԪ�����]���L��ؓ(f��)������l(f��)���������ͨ��1000�f��������Ŀǰ�Ƀr(ji��)20Ԫ/�ɣ�ԓ��˾���Y�a(ch��n)(Ϣ��ǰ)������13.5%������ö�����40%�����A(y��)�����L��9%���

�����F(xi��n)�ڼ���I������(w��)4000�fԪ�����(zh��n)��l(f��)��20�����Ĺ�˾��ȯ��Ͷ�Y�y���J(r��n)�������Ŀǰ�L�ڹ�˾�����Ј����ʞ�10%��A��˾�L(f��ng)�U(xi��n)�^���������������ʰl(f��)�Ђ�ȯ���o�۳��İ������������(j��ng)Ͷ�Y�y���c���I(y��)Ͷ�Y�C(j��)��(g��u)(li��n)ϵ��������h��ȯ��ֵ��ÿ��1000Ԫ���������20�꣬Ʊ�������O(sh��)����8%���ͬ�r(sh��)����20���J(r��n)�ə�(qu��n)�C�������J(r��n)�ə�(qu��n)�C��10�굽�������ڵ���ǰÿ���J(r��n)�ə�(qu��n)�C����22Ԫ�ăr(ji��)��ُ�I1����ͨ�ɡ�

����Ҫ��

����(1)Ӌ(j��)��ÿ����ȯ���J(r��n)�ə�(qu��n)�C�ij�ʼ�Ј��r(ji��)ֵ����

���������_�𰸡�ÿ����ȯ�r(ji��)ֵ=80��(P/A����10%��20)+1000��(P/F������10%����20)=830(Ԫ)

����20���J(r��n)�ə�(qu��n)�r(ji��)ֵ=(��ȯ�r(ji��)��+�J(r��n)�ə�(qu��n)�r(ji��)��)-��ȯ�r(ji��)ֵ=1000-830=170(Ԫ)

����ÿ���J(r��n)�ə�(qu��n)�r(ji��)ֵ=170��20=8.5(Ԫ)

����(2)Ӌ(j��)��l(f��)�й�˾��ȯ��˾���r(ji��)ֵ�������(w��)�r(ji��)ֵ�����J(r��n)�ə�(qu��n)�C�r(ji��)ֵ

���������_�𰸡���˾���r(ji��)ֵ=20000+4000=24000(�fԪ)

�����l(f��)�Ђ�ȯ��(sh��)��=4000/1000=4(�f��)

��������(w��)�r(ji��)ֵ=830��4=3320(�fԪ)

�����J(r��n)�ə�(qu��n)�C����(sh��)��=20��4=80(�f��)

�����J(r��n)�ə�(qu��n)�C�r(ji��)ֵ=80��8.5=680(�fԪ)

����(3)Ӌ(j��)���ȯ�l(f��)��ǰ��ÿ������

���������_�𰸡�Ϣ��ǰ����=20000��13.5%=2700(�fԪ)

������������=(Ϣ��ǰ����-����)��(1-���ö���)

����=(2700-0)��(1-40%)=1620(�fԪ)

����ÿ������=��������/�ɔ�(sh��)=1620/1000=1.62(�fԪ)

����(4)Ӌ(j��)��10����Й�(qu��n)ǰ��ÿ���Ѓr(ji��)��ÿ������

���������_�𰸡���˾���r(ji��)ֵ=24000��(1+9%)10=56816.73(�fԪ)

����ÿ����ȯ�r(ji��)ֵ=80��(P/A, 10%,10)+1000��(P/F������10%�������10)=877.1087(Ԫ)

��������(w��)���r(ji��)ֵ=877.1087��4=3508.43(�fԪ)

������(qu��n)��r(ji��)ֵ=��˾���r(ji��)ֵ-����(w��)�r(ji��)ֵ=56816.73-3508.43=53308.30(�fԪ)

����ÿ���Ѓr(ji��)=��(qu��n)��r(ji��)ֵ/�ɔ�(sh��)=53308.30/1000=53.31(Ԫ/��)

�������Y�a(ch��n)=��˾���r(ji��)ֵ=56816.73(�fԪ)

����Ϣ��ǰ����=56816.73��13.5%=7670.26(�fԪ)

������������=(Ϣ��ǰ����-��Ϣ)��(1-���ö���)

����=(7670.26-4000��8%)��(1-40%)=4410.15(�fԪ)

����ÿ������=��������/�ɔ�(sh��)=4410.15/1000=4.41(Ԫ/��)

����(5)Ӌ(j��)��10����Й�(qu��n)���ÿ���Ѓr(ji��)��ÿ������

���������_�𰸡��J(r��n)�ə�(qu��n)�C�Й�(qu��n)����F(xi��n)��=80��22=1760(�fԪ)

������˾���r(ji��)ֵ=�Й�(qu��n)ǰ�r(ji��)ֵ+�Й�(qu��n)����=56816.73+1760=58576.73(�fԪ)

������(qu��n)��r(ji��)ֵ=��˾���r(ji��)ֵ-����(w��)�r(ji��)ֵ=58576.73-3508.43=55068.30(�fԪ)

�����ɔ�(sh��)=�Й�(qu��n)ǰ�ɔ�(sh��)+�Й�(qu��n)�ɔ�(sh��)=1000+80=1080(�f��)

����ÿ���Ѓr(ji��)=��(qu��n)��r(ji��)ֵ/�ɔ�(sh��)=55068.30/1080=50.99(Ԫ/��)

������˾���Y�a(ch��n)=��˾�Ŀ��r(ji��)ֵ=58576.73(�fԪ)

����Ϣ��ǰ����=58576.73��13.5%=7907.86(�fԪ)

������������=(7907.86-320)��(1-40%)=4552.72(�fԪ)

����ÿ������=4552.72/1080=4.22(Ԫ/��)

����(6)�����Й�(qu��n)��ԭ�йɖ|��Ӱ�

���������_�𰸡��Ƀr(ji��)��ÿ�����涼��ϡ����������ԭ�йɖ|ؔ(c��i)���Ĝp����������Qȡ�������ʏ�10%����8%������@���ԝ��ڵ�ϡጞ���r(ji��)���Qȡ�^�͵������������

����(7)Ӌ(j��)�㸽���J(r��n)�ə�(qu��n)�C��ȯ���Y���ɱ�(��ǰ)

���������_�𰸡�

��������ʾ���J(r��n)�ə�(qu��n)�İl(f��)�й�˾Ҫ�������Y���ɱ�����������ɱ��^�߄t�������Ը����ʆμ��l(f��)��������������J(r��n)�ə�(qu��n)��ȯ���Y���ɱ��������������Ͷ�Y�˵ă�(n��i)����(b��o)���ʁ���Ӌ(j��)�������

�����m(x��)ǰ��������ُ�I1�M�J(r��n)�ə�(qu��n)�C�͂�ȯ�M�ϵĬF(xi��n)���������£�

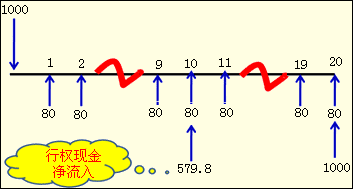

������1����������F(xi��n)��1000Ԫ�����ُ�I��ȯ���J(r��n)�ə�(qu��n)�C;

������1��20�ꡡÿ����Ϣ����80Ԫ;

������10��ĩ���Й�(qu��n)֧��=22Ԫ/�ɡ�20��=440Ԫ�����ȡ�ù�Ʊ���Ѓr(ji��)=50.99Ԫ/�ɡ�20��=1019.8Ԫ���F(xi��n)��������=1019.8-440=579.8(Ԫ)���������20��ĩ���ȡ�Úw߀����1000Ԫ���

��������(j��)�����F(xi��n)������Ӌ(j��)���(n��i)����(b��o)����(ԇ̽������Ӌ(j��)��C(j��)�ĺ���(sh��)����)10.59%

������������

����(1)�@��Ͷ�Y�߶�ǰ�����ʣ�����ֱ��Ͷ�Y��ͨ��ȯ�߳�0.59%����@�����J(r��n)�ə�(qu��n)�C�͂�ȯ�M�ϵ��L(f��ng)�U(xi��n)����ֱ�ӂ���(w��)Ͷ�Y�������M�ϵĴ�������ԹɃr(ji��)��ֵ��Ҫ����Ϣ������L(f��ng)�U(xi��n)���������

����(2)�����(n��i)����(b��o)���ʵ���10%������Ͷ�Y���J(r��n)��0.59%�IJ��~������ƽ�����Г�(d��n)���L(f��ng)�U(xi��n)�����Ͷ�Y�˾Ͳ���ُ�Iԓ�(xi��ng)Ͷ�Y�M�ϵģ���������Ͷ�Y����ͨ��ȯ�������

����(3)���Ӌ(j��)����ĽM�ϵă�(n��i)����(b��o)���ʸ���ֱ�����l(f��)�ɷ��������l(f��)�й�˾�Ͳ�������ԓ����������˾�����J(r��n)���Ј������Լ��ăr(ji��)ֵ����������x��l(f��)���J(r��n)�ə�(qu��n)�C�͂�ȯ�M������

������ע�⡿Ӌ(j��)����ă�(n��i)����(b��o)���ʱ��̎�ڂ���(w��)���Ј����ʺ���ͨ�ɳɱ�֮�g���ſ��Ա��l(f��)���˺�Ͷ�Y��ͬ�r(sh��)�����������

����(��)�J(r��n)�ə�(qu��n)�C�I�Y�ă�(y��u)�c(di��n)��ȱ�c(di��n)

|

��(y��u)�c(di��n) |

�������Խ�������(y��ng)��ȯ�������������

�J(r��n)�ə�(qu��n)�C�İl(f��)������Ҫ�Ǹ������L��С��˾���@Щ��˾���^�ߵ��L(f��ng)�U(xi��n)���ֱ�Ӱl(f��)�Ђ�ȯ��Ҫ�^�ߵ�Ʊ������������ͨ�^�l(f��)�и����J(r��n)�ə�(qu��n)�C�Ă�ȯ���ǝ��ڵĹə�(qu��n)ϡጞ���r(ji��)�Qȡ�^�͵���Ϣ���� |

|

ȱ�c(di��n) |

����������1���`�����^��

�����J(r��n)�ə�(qu��n)�C�Ă�ȯ�l(f��)�����������ҪĿ���ǰl(f��)�Ђ�ȯ�����ǹ�Ʊ�������Ǟ��˰l(f��)���������ڙ�(qu��n)��������J(r��n)�ə�(qu��n)�C�ăr(ji��)��������һ��Ȱl(f��)�Еr(sh��)�ĹɃr(ji��)�߳�20%��30%�����������˾�l(f��)չ�������������Ʊ�r(ji��)�������^��(zh��)�Ѓr(ji��)��������ԭ�йɖ|�������^��pʧ���

��2�������J(r��n)�ə�(qu��n)�C��ȯ�ij��N�M(f��i)�ø��ڂ���(w��)���Y������� |

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ(j��)������Ӌ(j��)���S�yԇ�}29��

����2012ע������˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ(j��)�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��