�����������D(zhu��n)�Q��ȯ�ijɱ�

����(һ)��ȯ�rֵ

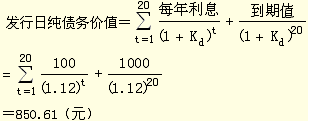

������ȯ�ărֵ���䲻�ܱ��D(zhu��n)�Q�r���ۃr������

������ȯ�ărֵ=��Ϣ�ĬF(xi��n)ֵ+����ĬF(xi��n)ֵ

����(��)�D(zhu��n)�Q�rֵ

�����D(zhu��n)�Q�rֵ�ǂ�ȯ��������D(zhu��n)�Q�r�Ă�ȯ�ۃr��

�����D(zhu��n)�Q�rֵ=�Ƀr���D(zhu��n)�Q����

����(��)���D(zhu��n)�Q��ȯ����̓rֵ(���rֵ)

�������D(zhu��n)�Q��ȯ����̓rֵ�������(y��ng)��(d��ng)�ǂ�ȯ�rֵ���D(zhu��n)�Q�rֵ�������^�������

����(��)���D(zhu��n)�Q��ȯ�Ķ�ǰ�ɱ�(��ǰ)

����1.Ӌ�㷽��

�����I�r=��Ϣ�F(xi��n)ֵ+���D(zhu��n)�Q��ȯ����̓rֵ(ͨ�����D(zhu��n)�Q�rֵ)�F(xi��n)ֵ

������ʽ��������۬F(xi��n)����������ǿ��D(zhu��n)�Q��ȯ�Ķ�ǰ�ɱ������

����2.�����ķ���

�������D(zhu��n)�Q��ȯ�Ķ�ǰ�I�Y�ɱ���(y��ng)����ͨ��ȯ�����c��ǰ�ə�(qu��n)�ɱ�֮�g��

��������Y(ji��)��һ���e���f�����Ӌ���������

��������13-12��A��˾�M�l(f��)�п��D(zhu��n)�Q��ȯ�I�Y5000�fԪ�������P(gu��n)�Y�����±���ʾ��

������λ��Ԫ

|

ÿ�����D(zhu��n)�Q��ȯ�ۃr |

1000 |

|

���ޣ��꣩ |

20 |

|

Ʊ������ |

10% |

|

�D(zhu��n)�Q���� |

20 |

|

�D(zhu��n)�Q�r���D(zhu��n)�Q��ȯ�rֵ/�D(zhu��n)�Q���ʣ�1000/20�� |

50 |

|

�����L�� |

6% |

|

��(d��ng)ǰ����������Ԫ/�ɣ� |

2.8 |

|

��(d��ng)ǰ��Ʊ�Ј��r��Ԫ/�ɣ� |

35 |

|

���L(f��ng)�U��ͨ��ȯ���Ј����ʣ��۬F(xi��n)�ʣ� |

12% |

|

�����H���ڣ��꣩ |

10 |

|

�H�r��10���1050Ԫ�����˺�ÿ���f�p5Ԫ�� |

1050 |

����Ҫ��

����(1)Ӌ��ԓ��˾�Ĺə�(qu��n)�Y���ɱ��������

���������_�𰸡��ə�(qu��n)�Y���ɱ�=��������/�Ƀr+���L��=2.8/35+6%=14.00%

����(2)Ӌ��l(f��)���ռ���ȯ�ărֵ��1-11��20����ĩ�ļ���ȯ�ărֵ

���������_�𰸡�

�����˺�������ȯ�rֵ�����f�����������ڕr������ֵ1000Ԫ���

|

�r�g |

ÿ����Ϣ |

��ȯ�rֵ |

�Ƀr |

�D(zhu��n)�Q�rֵ |

���ڃrֵ |

�Ј��rֵ |

���rֵ |

|

0 |

�� |

850.61 |

35.00 |

700.00 |

1000 |

1000 |

850.61 |

|

1 |

100 |

852.68 |

37.10 |

742.00 |

1000 |

�� |

852.68 |

|

2 |

100 |

855.01 |

39.33 |

786.52 |

1000 |

�� |

855.01 |

|

3 |

100 |

857.61 |

41.69 |

833.71 |

1000 |

�� |

857.61 |

|

4 |

100 |

860.52 |

44.19 |

883.73 |

1000 |

�� |

883.73 |

|

5 |

100 |

863.78 |

46.84 |

936.76 |

1000 |

�� |

936.76 |

|

6 |

100 |

867.44 |

49.65 |

992.96 |

1000 |

�� |

992.96 |

|

7 |

100 |

871.53 |

52.63 |

1052.54 |

1000 |

�� |

1052.54 |

|

8 |

100 |

876.11 |

55.78 |

1115.69 |

1000 |

�� |

1115.69 |

|

9 |

100 |

881.25 |

59.13 |

1182.64 |

1000 |

���� |

1182.64 |

|

10 |

100 |

887.00 |

62.68 |

1253.59 |

1000 |

1253.59 |

1253.59 |

|

11 |

100 |

893.44 |

66.44 |

1328.81 |

1000 |

1328.81 |

1328.81 |

|

20 |

100 |

1000.00 |

112.25 |

2244.99 |

1000 |

2244.99 |

2244.99 |

����(3)Ӌ�����ĹɃr

���������_�𰸡�

�������ڹ������L�ʞ�6%�����Ը���Ƀr�����L��Ҳ��6%������

������1��ĩ�ĹɃr=35��(1+6%)=37.10Ԫ������������Y(ji��)��Ҋ�ϱ�

����(4)Ӌ����r�c�Լ�������D(zhu��n)�Q�rֵ

���������_�𰸡�

�����D(zhu��n)�Q�rֵ������nj���ȯ�D(zhu��n)����ͨ�ɕr��ͨ�ɵărֵ�����

�����D(zhu��n)�Q�rֵ=�Ƀr���D(zhu��n)�Q����

������r�c���D(zhu��n)�Q�rֵ=35��20=700(Ԫ)

�������ڸ���Ƀr���L�ʞ�6%�������D(zhu��n)�Q������׃������������������D(zhu��n)

����(5)Ӌ�����ĵ��rֵ

���������_�𰸡����D(zhu��n)�Q��ȯ�ĵ��rֵ��Ҳ��������̓rֵ���������(y��ng)��(d��ng)�ǂ�ȯ�rֵ���D(zhu��n)�Q�rֵ�������^���������

����(6)�����10��ĩ��˾��ʹ�H�ؙ�(qu��n)��Ͷ�Y�ߑ�(y��ng)��(d��ng)����x��?

���������_�𰸡�Ͷ�Y�����R�ɷN�x��һ�ǽ����H��;���nj���ȯ�D(zhu��n)�Q����ͨ��������������H�������H�r���1050Ԫ����������D(zhu��n)�Q����ͨ�ɣ��D(zhu��n)�Q�rֵ��1253.59Ԫ����������Ͷ�Y�ߑ�(y��ng)��(d��ng)�x���D(zhu��n)�Q����ͨ�ɡ�

����(7)Ӌ����D(zhu��n)�Q��ȯ�ĻI�Y�ɱ�(��ǰ)

���������_�𰸡������˵ĬF(xi��n)�������ֲ��飺

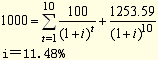

������r�cُ�I���D(zhu��n)��֧��1000Ԫ;��1��10����Ђ�ȯ��ÿ��ȡ����Ϣ100Ԫ;��10���M���D(zhu��n)�Q����ȡ���D(zhu��n)�Q�rֵ1253.59Ԫ��

��������(j��)�����F(xi��n)������Ӌ���(n��i)������ʞ�11.48%������

����(8)�Д�Ŀǰ�Ŀ��D(zhu��n)�Q��ȯ�İl(f��)�з����Ƿ��������������ԭ���������������������������Щ��;����

���������_�𰸡����ڿ��D(zhu��n)�Q��ȯ�Ķ�ǰ�Y���ɱ����ڵ��L(f��ng)�U��ͨ��ȯ���Ј�������������Ͷ�Y�˛]�������������Ŀǰ�İl(f��)�з���������������

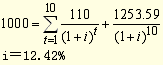

�����ĵ�;�����������ÿ��֧������Ϣ������D(zhu��n)�Q���������L�H�ر��o���g���������I(y��)�����ö��ʞ�25%������ə�(qu��n)�Ķ�ǰ�ɱ���14%/(1-25%)=18.67%������t�ĵ�Ŀ����ʹ�ûI�Y�ɱ�̎��18.67%��12%֮�g��

����(9)�����Ʊ��������ߵ�11%���������ز�׃������ԓ���D(zhu��n)�Q��ȯ�İl(f��)�з���ؔ��(w��)���Ƿ����?

���������_�𰸡�Ӌ�㶐ǰ�I�Y�ɱ�

�����˕rͶ�Y�ߵă�(n��i)������ʳ��^12%�����ˣ�����ؔ��(w��)������������

����(10)����D(zhu��n)�Q������ߵ�25���������ز�׃����ԓ���D(zhu��n)�Q��ȯ�İl(f��)�з���ؔ��(w��)���Ƿ����?

���������_�𰸡�

�����D(zhu��n)�Q�rֵ=�Ƀr���D(zhu��n)�Q����=35��(1+6%) 10��25=1566.99(Ԫ)

����1000=1000��10%��(P/A,i,10)+1566.99��(P/F,i,10)

�����t��(n��i)������ʿ����_��13.07%�����ԓ���D(zhu��n)�Q��ȯ�İl(f��)�з���ؔ��(w��)�Ͽ��������

��������ʾ��Ҳ��ͬ�r��Ʊ�����ʡ����Q�������H�ر��o������������ʹ��(n��i)��������_���p�����Խ��ܵ��A(y��)��ˮƽ��

�������������x�}�������P(gu��n)�ڿ��D(zhu��n)�Q��ȯ���f���У������_����(��)����

����A.��ȯ�rֵ���D(zhu��n)�Q�rֵ���^�����������(g��u)���˵��rֵ

����B.���D(zhu��n)�Q��ȯ���Ј��rֵ�������ڵ��rֵ

����C.�ڿ��D(zhu��n)�Q��ȯ���H�ر��o�ڃ�(n��i)���l(f��)���˿����H��ȯ

����D.�D(zhu��n)�Q�r��=��ȯ��ֵ���D(zhu��n)�Q����

���������_�𰸡�AC

�������𰸽���������Ј������Ĵ���������D(zhu��n)�Q��ȯ����̓rֵ����(y��ng)��(d��ng)�ǂ�ȯ�rֵ���D(zhu��n)�Q�rֵ�������^�����������@Ҳ�γ��˵��rֵ;�����x�A���f�������_�������D(zhu��n)�Q��ȯ�O(sh��)�����H�ر��o��������ڴ�֮ǰ�l(f��)���߲������H��;�����x�C�����_�����

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾��(zh��n)���c�L(f��ng)�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ������(j��ng)���������A(ch��)�v�x�R��