Ņľ‘áį…ň—ľĮ’ŻņŪŃň2012◊ĘēĢ(hu®¨)°∂ōĒ(c®Ęi)Ą’(w®ī)≥…ĪĺĻ‹ņŪ°∑÷™◊R(sh®™)Łc(di®£n)ŅāĹY(ji®¶),éÕ÷ķŅľ…ķņŪĹ‚”õĎõ°£

°°°°≤ťŅīÖRŅā£ļ2012◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éü°∂ōĒ(c®Ęi)Ą’(w®ī)≥…ĪĺĻ‹ņŪ°∑÷™◊R(sh®™)Łc(di®£n)ÖRŅā

°°°°Ķŕ∂ĢĻĚ(ji®¶)°°∆’Õ®Ļ…≥…ĪĺĶńĻņ”č(j®¨)

°°°°°ĺ÷™◊R(sh®™)Łc(di®£n)1°ŅŔYĪĺŔYģa(ch®£n)∂®Ér(ji®§)ń£–Õ

°°°°“Ľ�����°ĘĽýĪĺĻę Ĺ

|

ĽýĪĺĻę Ĺ |

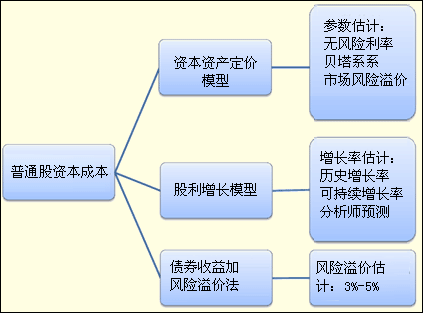

°°°°KS£ĹRF£ę¶¬°Ń£®RM£≠RF£©

Ĺ÷–£ļ

RF©§©§üo(w®≤)ÔL(f®•ng)ŽU(xi®£n)ąů(b®§o)≥ͬ £Ľ

¶¬©§©§‘ďĻ…∆ĪĶńōźňĢŌĶĒĶ(sh®ī)���£Ľ

RM©§©§∆ĹĺýÔL(f®•ng)ŽU(xi®£n)Ļ…∆Īąů(b®§o)≥ͬ ���£Ľ

£®RM£≠RF£©©§©§ôŗ(qu®Ęn)“ś –ąŲ(ch®£ng)ÔL(f®•ng)ŽU(xi®£n)“ÁÉr(ji®§)�£Ľ

¶¬°Ń£®RM£≠RF£©©§©§‘ďĻ…∆ĪĶńÔL(f®•ng)ŽU(xi®£n)“ÁÉr(ji®§)£Ľ

°ĺņż6£≠1°Ņ –ąŲ(ch®£ng)üo(w®≤)ÔL(f®•ng)ŽU(xi®£n)ąů(b®§o)≥ͬ ěť10%��£¨∆ĹĺýÔL(f®•ng)ŽU(xi®£n)Ļ…∆Īąů(b®§o)≥ͬ 14%�����£¨ń≥Ļęňĺ∆’Õ®Ļ…¶¬÷Ķěť 1.2�����°£∆’Õ®Ļ…Ķń≥…Īĺěť£ļ

Ks£Ĺ10%£ę1.2°Ń£®14%£≠10%£©£Ĺ14.8% |

|

īżĻņ”č(j®¨)ÖĘĒĶ(sh®ī) |

°°°�����°£®1£©üo(w®≤)ÔL(f®•ng)ŽU(xi®£n)ņŻ¬ ��£Ľ£®2£©ōźňĢ÷Ķ��£Ľ£®3£© –ąŲ(ch®£ng)ÔL(f®•ng)ŽU(xi®£n)“ÁÉr(ji®§)°£ |

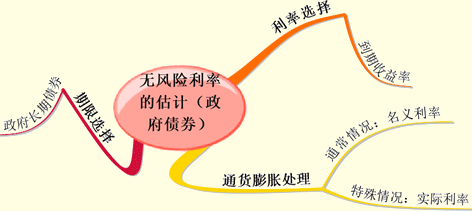

°°°°∂Ģ�����°Ęüo(w®≤)ÔL(f®•ng)ŽU(xi®£n)ņŻ¬ Ļņ”č(j®¨)

°°°°Õ®≥£’J(r®®n)ěť�����£¨’Ģłģāý»Įõ](m®¶i)”–Ŗ`ľsÔL(f®•ng)ŽU(xi®£n)�£¨Ņ…“‘īķĪŪüo(w®≤)ÔL(f®•ng)ŽU(xi®£n)ņŻ¬ °£Ķę «���£¨‘ŕĺŖůw≤Ŕ◊ųēr(sh®™)ēĢ(hu®¨)”ŲĶĹ“‘Ō¬»żāÄ(g®®)ÜĖ(w®®n)Ó}–Ť“™Ĺ‚õQ£ļ»ÁļőŖxďŮāý»ĮĶń∆ŕŌř����£¨»ÁļőŖxďŮņŻ¬ �£¨“‘ľį»ÁļőŐéņŪÕ®ōõŇÚ√õÜĖ(w®®n)Ó}°£

°°°°1.’Ģłģāý»Į∆ŕŌřĶńŖxďŮ

|

ŖxďŮ |

‘≠“Ú |

|

°°°°Õ®≥£’J(r®®n)ěť�£¨‘ŕ”č(j®¨)ň„ĻęňĺŔYĪĺ≥…Īĺēr(sh®™)ŖxďŮťL(zh®£ng)∆ŕ’Ģłģāý»ĮĪ»›^Ŗm“ň°£

£®◊Ó≥£“ä(ji®§n)Ķń◊Ų∑®�£¨ «Ŗx”√10ńÍ∆ŕĶńōĒ(c®Ęi)’Ģ≤Ņāý»ĮņŻ¬ ◊ųěťüo(w®≤)ÔL(f®•ng)ŽU(xi®£n)ņŻ¬ ĶńīķĪŪ£¨“≤”–»ň÷ųŹą Ļ”√łŁťL(zh®£ng)ēr(sh®™)ťgĶń’Ģłģāý»ĮņŻ¬ £© |

°°°��°£®1£©∆’Õ®Ļ… «ťL(zh®£ng)∆ŕĶń”–Ér(ji®§)◊C»Į°£

ŹńņŪ’ď…Ō∑÷őŲ���£¨∆ŕŌřĶńŖxďŮĎ™(y®©ng)ģĒ(d®°ng)ŇcĪĽ”Ď’ďĶń¨F(xi®§n)ĹūŃų∆ŕŌř∆•Ňš����°£∆’Õ®Ļ…Ķń¨F(xi®§n)ĹūŃų «”ņņm(x®ī)Ķń�£¨ļ‹Žy’“ĶĹ”ņņm(x®ī)āý»Į°£Ŗ@…śľįĶĹĆć(sh®™)Ą’(w®ī)÷–Ķń–ŇŌĘŅ…Ķ√–‘�°£’ĢłģťL(zh®£ng)∆ŕāý»Į∆ŕŌřťL(zh®£ng)£¨Ī»›^Ŕţ∆’Õ®Ļ…Ķń¨F(xi®§n)ĹūŃų�°£

£®2£©ŔYĪĺÓA(y®ī)ň„…śľįĶńēr(sh®™)ťgťL(zh®£ng)����°£

”č(j®¨)ň„ŔYĪĺ≥…ĪĺĶńńŅĶń÷ų“™ «◊ųěťťL(zh®£ng)∆ŕÕ∂ŔYĶń’بF(xi®§n)¬ °£ťL(zh®£ng)∆ŕ’Ģłģāý»ĮĶń∆ŕŌřļÕÕ∂ŔYŪó(xi®§ng)ńŅ¨F(xi®§n)ĹūŃų≥÷ņm(x®ī)ēr(sh®™)ťgń‹›^ļ√ŇšļŌ

£®3£©ťL(zh®£ng)∆ŕ’Ģłģāý»ĮĶńņŻ¬ ≤®Ą”(d®įng)›^–°

∂Ő∆ŕ’Ģłģāý»ĮĶń≤®Ą”(d®įng)–‘›^īů�����£¨∆š◊ÉĄ”(d®įng)∑ý∂»”–ēr(sh®™)…ű÷Ń≥¨Ŗ^(gu®į)üo(w®≤)ÔL(f®•ng)ŽU(xi®£n)ņŻ¬ Īĺ…Ū����£¨≤Ľ“ň◊ųěťüo(w®≤)ÔL(f®•ng)ŽU(xi®£n)ņŻ¬ ĶńīķĪŪ |

°°°°2.ŖxďŮ∆Ī√śņŻ¬ ĽÚĶĹ∆ŕ ’“ś¬

|

ŖxďŮ |

‘≠“Ú |

|

°°°°Ď™(y®©ng)ģĒ(d®°ng)ŖxďŮ…Ō –ĹĽ“◊Ķń’ĢłģťL(zh®£ng)∆ŕāý»ĮĶńĶĹ∆ŕ ’“ś¬ ◊ųěťüo(w®≤)ÔL(f®•ng)ŽU(xi®£n)ņŻ¬ ĶńīķĪŪ°£ |

°°°°≤ĽÕ¨ēr(sh®™)ťgįl(f®°)––ĶńťL(zh®£ng)∆ŕ’Ģłģāý»Į�£¨∆š∆Ī√śņŻ¬ ≤ĽÕ¨£¨”–ēr(sh®™)Ōŗ≤Ó›^īů°£ťL(zh®£ng)∆ŕ’Ģłģāý»ĮĶńł∂ŌĘ∆ŕ≤ĽÕ¨���£¨”–įŽńÍ∆ŕĽÚ“ĽńÍ∆ŕĶ»���£¨ŖÄ”–ĶĹ∆ŕ“ĽīőŖÄĪĺł∂ŌĘĶń£¨“Úīň����£¨∆Ī√śņŻ¬ «≤ĽŖm“ňĶń°£

≤ĽÕ¨ńÍ∑›įl(f®°)––Ķń����°Ę∆Ī√śņŻ¬ ļÕ”č(j®¨)ŌĘ∆ŕ≤ĽĶ»Ķń…Ō –āý»Į£¨łýďĢ(j®ī)ģĒ(d®°ng)«į –Ér(ji®§)ļÕőīĀŪ(l®Ęi)¨F(xi®§n)ĹūŃų”č(j®¨)ň„ĶńĶĹ∆ŕ ’“ś¬ ÷Ľ”–ļ‹–°≤ÓĄe���°£ |

°°°°3.ŖxďŮ√ŻŃxņŻ¬ ĽÚ?q®Ī)ćŽHņŻ¬

°°°°(1)ŌŗÍP(gu®°n)łŇńÓľį∆šÍP(gu®°n)ŌĶ

|

√ŻŃxņŻ¬ |

°°°°√ŻŃxņŻ¬ «÷łįŁļ¨ŃňÕ®ōõŇÚ√õĶńņŻ¬ |

°°°°É…’ŖÍP(gu®°n)ŌĶŅ…ĪŪ Ų»ÁŌ¬ Ĺ£ļ

|

|

Ćć(sh®™)ŽHņŻ¬ |

°°°°Ćć(sh®™)ŽHņŻ¬ «÷łŇŇ≥żŃňÕ®ōõŇÚ√õĶńņŻ¬ |

|

Ćć(sh®™)ŽH¨F(xi®§n)ĹūŃųŃŅ |

°°°°»ÁĻŻ∆ůėI(y®®)ƶ(du®¨)őīĀŪ(l®Ęi)¨F(xi®§n)ĹūŃųŃŅĶńÓA(y®ī)úy(c®®) «Ľý”ŕÓA(y®ī)ň„ńÍ∂»ĶńÉr(ji®§)łŮňģ∆Ĺ�����£¨≤ĘŌŻ≥żŃňÕ®ōõŇÚ√õĶń”įŪĎ���£¨ń«√īŖ@∑N¨F(xi®§n)ĹūŃųŃŅ∑Q(ch®•ng)ěťĆć(sh®™)ŽH¨F(xi®§n)ĹūŃųŃŅ |

°°°°É…’ŖĶńÍP(gu®°n)ŌĶěť£ļ

√ŻŃx¨F(xi®§n)ĹūŃųŃŅ£ĹĆć(sh®™)ŽH¨F(xi®§n)ĹūŃųŃŅ°Ń£®1£ęÕ®ōõŇÚ√õ¬ £©n

Ĺ÷–£ļn°™°™Ōŗƶ(du®¨)”ŕĽý∆ŕĶń∆ŕĒĶ(sh®ī) |

|

√ŻŃx¨F(xi®§n)ĹūŃųŃŅ |

°°°°įŁļ¨ŃňÕ®ōõŇÚ√õ”įŪĎĶń¨F(xi®§n)ĹūŃųŃŅ£¨∑Q(ch®•ng)ěť√ŻŃx¨F(xi®§n)ĹūŃųŃŅ |

°°°°(2)õQ≤Ŗ∑÷őŲĶńĽýĪĺ‘≠Ąt

°°°°√ŻŃx¨F(xi®§n)ĹūŃųŃŅ“™ Ļ”√√ŻŃx’بF(xi®§n)¬ ŖM(j®¨n)––’بF(xi®§n)��£¨Ćć(sh®™)ŽH¨F(xi®§n)ĹūŃųŃŅ“™ Ļ”√Ćć(sh®™)ŽH’بF(xi®§n)¬ ŖM(j®¨n)––’بF(xi®§n)°£

°°°°(3)√ŻŃxņŻ¬ ĽÚ?q®Ī)ćŽHņŻ¬ ĶńŖxďŮ

|

Ćć(sh®™)Ą’(w®ī)÷–Ķń◊Ų∑® |

°°°°Õ®≥£‘ŕĆć(sh®™)Ą’(w®ī)÷–Ŗ@ė”ŐéņŪ£ļ“Ľį„«ťõrŌ¬ Ļ”√√ŻŃxōõéŇĺé÷∆ÓA(y®ī)”č(j®¨)ōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪ≤Ęī_∂®¨F(xi®§n)ĹūŃųŃŅ���£¨ŇcīňÕ¨ēr(sh®™)�£¨ Ļ”√√ŻŃxĶńüo(w®≤)ÔL(f®•ng)ŽU(xi®£n)ņŻ¬ ”č(j®¨)ň„ŔYĪĺ≥…Īĺ���°£ |

|

Őō ‚«ťõr |

°°°°÷Ľ”–‘ŕ“‘Ō¬É…∑N«ťõrŌ¬���£¨≤Ň Ļ”√Ćć(sh®™)ŽHņŻ¬ ”č(j®¨)ň„ŔYĪĺ≥…Īĺ£ļ£®1£©īś‘ŕźļ–‘ĶńÕ®ōõŇÚ√õ£®Õ®ōõŇÚ√õ¬ “—Ĺõ(j®©ng)Ŗ_(d®Ę)ĶĹÉ…őĽĒĶ(sh®ī)£©£¨◊Óļ√ Ļ”√Ćć(sh®™)ŽH¨F(xi®§n)ĹūŃųŃŅļÕĆć(sh®™)ŽHņŻ¬ £ļ£®2£©ÓA(y®ī)úy(c®®)÷‹∆ŕŐōĄeťL(zh®£ng)�����£¨ņż»ÁļňŽä’ĺÕ∂ŔYĶ»�£¨Õ®ōõŇÚ√õĶńņŘ∑e”įŪĎĺřīů |

°°°°ŌŗÍP(gu®°n)Õ∆ň]£ļ

°°°°2012ńÍ◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éü°∂ĆŹ”č(j®¨)°∑ŽS’¬úy(c®®)‘áÓ}29Ő◊

°°°°2012◊ĘēĢ(hu®¨)°∂ĻęňĺĎū(zh®§n)¬‘ŇcÔL(f®•ng)ŽU(xi®£n)Ļ‹ņŪ°∑ŽS’¬úy(c®®)‘áÓ}12Ő◊

°°°°2012ńÍ◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éü°∂∂ź∑®°∑ŽS’¬úy(c®®)‘áÓ}17Ő◊

°°°°2012ńÍ◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éü°∂Ĺõ(j®©ng)Ěķ(j®¨)∑®°∑ĽýĶA(ch®≥)÷vŃxÖRŅā