(三)借貸記賬法下的會(huì)計(jì)分錄

1���、賬戶的對(duì)應(yīng)關(guān)系和對(duì)應(yīng)賬戶

從以上舉例可以看出��,在運(yùn)用借貸記賬法進(jìn)行核算時(shí)�,在有關(guān)賬戶之間存在著應(yīng)借�、應(yīng)貸的相互關(guān)系,賬戶之間的這種相互關(guān)系稱為賬戶的對(duì)應(yīng)關(guān)系����。存在對(duì)應(yīng)關(guān)系的賬戶稱為對(duì)應(yīng)賬戶。例如����,用現(xiàn)金500元購(gòu)買原材料�,就要在“原材料”賬戶的借方和“現(xiàn)金”賬戶的貸方進(jìn)行記錄����。這樣“原材料”與“現(xiàn)金”賬戶就發(fā)生了對(duì)應(yīng)關(guān)系�,兩個(gè)賬戶也就成了對(duì)應(yīng)賬戶。掌握賬戶的對(duì)應(yīng)關(guān)系很重要���,通過賬戶的對(duì)應(yīng)關(guān)系可以了解經(jīng)濟(jì)業(yè)務(wù)的內(nèi)容����,檢查對(duì)經(jīng)濟(jì)業(yè)務(wù)的處理是否合理合法�。

2、會(huì)計(jì)分錄

在借貸記賬法下�����,會(huì)計(jì)分錄是指標(biāo)明某項(xiàng)經(jīng)濟(jì)業(yè)務(wù)應(yīng)借����、應(yīng)貸方向,科目名稱和金額的記錄�����。會(huì)計(jì)分錄有簡(jiǎn)單分錄與復(fù)合分錄兩種。只涉及兩個(gè)賬戶的會(huì)計(jì)分錄就是簡(jiǎn)單會(huì)計(jì)分錄�����。以上列舉的九筆會(huì)計(jì)分錄都是簡(jiǎn)單會(huì)計(jì)分錄��。將以上的例子核算事項(xiàng)用會(huì)計(jì)分錄表示為:

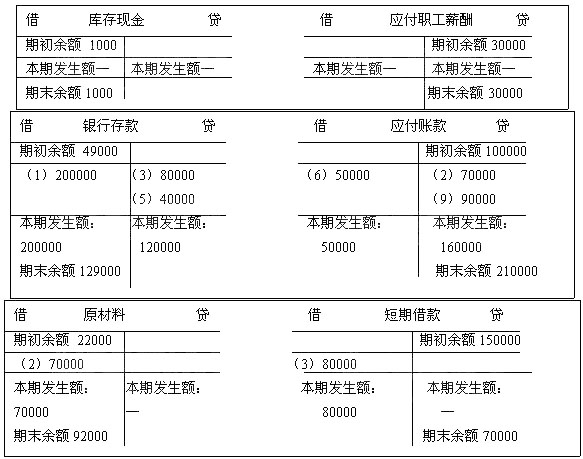

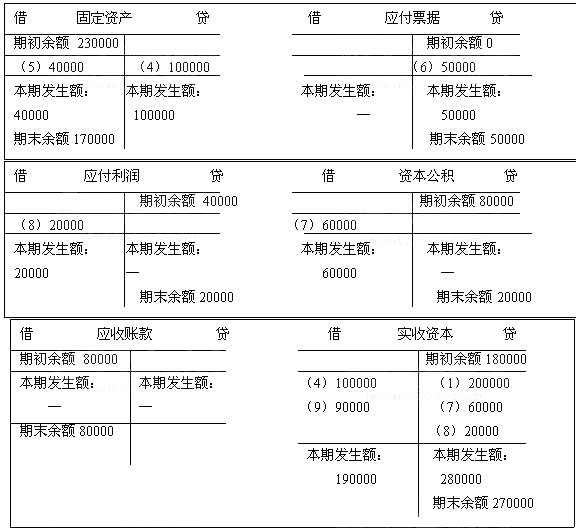

(1)借:銀行存款200000

貸:實(shí)收資本200000

(2)借:原材料70000

貸:應(yīng)付賬款70000

(3)借:短期借款80000

貸:銀行存款80000

(4)借:實(shí)收資本100000

貸:固定資產(chǎn)100000

(5)借:固定資產(chǎn)40000

貸:銀行存款40000

(6)借:應(yīng)付賬款50000

貸:應(yīng)付票據(jù)50000

(7)借:資本公積60000

貸:實(shí)收資本60000

(8)借:應(yīng)付利潤(rùn)20000

貸:實(shí)收資本20000

(9)借:實(shí)收資本9 0000

貸:應(yīng)付賬款90000

凡涉及兩個(gè)以上賬戶的會(huì)計(jì)分錄就是復(fù)合分錄�����。在實(shí)際工作中��,不允許將多項(xiàng)經(jīng)濟(jì)業(yè)務(wù)合并編制為復(fù)合會(huì)計(jì)分錄�,但若是一項(xiàng)經(jīng)濟(jì)業(yè)務(wù)時(shí)可編制復(fù)合會(huì)計(jì)分錄。對(duì)復(fù)合分錄舉例如下:

[例]某公司購(gòu)買原材料一批�����,價(jià)值98000元�,其中銀行存款支付48000元,其余款項(xiàng)尚未支付����。

該項(xiàng)業(yè)務(wù)涉及到資產(chǎn)類賬戶的“原材料”賬戶、“銀行存款”賬戶和負(fù)債類賬戶的“應(yīng)付賬款”賬戶,編制復(fù)合會(huì)計(jì)分錄如下:

借:原材料 98000

貸:銀行存款48000

應(yīng)付賬款50000

3����、過賬

各項(xiàng)經(jīng)濟(jì)業(yè)務(wù)編制會(huì)計(jì)分錄以后,即應(yīng)記入有關(guān)賬戶�����,這個(gè)記賬步驟通常稱為“過賬”�。過賬以后�,一般要在月末進(jìn)行結(jié)賬,即結(jié)算出各賬戶的本期發(fā)生額合計(jì)和期末余額�����,現(xiàn)將中信公司2006年1月發(fā)生以上經(jīng)濟(jì)業(yè)務(wù)的會(huì)計(jì)分錄記入下列各賬戶�。

相關(guān)推薦:

2013年北京會(huì)計(jì)從業(yè)資格考試章節(jié)習(xí)題匯總

2013北京會(huì)計(jì)從業(yè)資格考試預(yù)習(xí)試卷匯總

2013會(huì)計(jì)從業(yè)資格考試《會(huì)計(jì)基礎(chǔ)》高頻考點(diǎn)匯總

2013會(huì)計(jì)從業(yè)資格《財(cái)經(jīng)法規(guī)》必背考點(diǎn)匯總