�����鿴�R����2013��(j��ng)������ԇ���м����̹��������A(ch��)�v�x�R��

�����ڶ���(ji��)����˾�������c��(j��ng)�I��

������˾����I(y��)�ij��F(xi��n)�������ʹ����I(y��)�������c��(j��ng)�I�߰l(f��)���˷��x��

������ ��������ָ��I(y��)ؔ�a(ch��n)���Й�(qu��n)(��a(ch��n)��(qu��n))�ē��������������ռ������ʹ�á������̎�õș�(qu��n)�������

������ ��(j��ng)�I����ָ���Ʋ��I(l��ng)��(d��o)��˾(�ճ�)��(j��ng)�I��(w��)���ˆT���������ǹ�˾�еĸ���(j��ng)�I�����ˆT�����

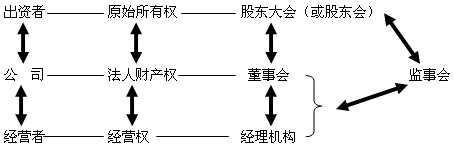

����һ�����˾������

������˾�Įa(ch��n)��(qu��n)�ƶȾ��������Įa(ch��n)��(qu��n)�P(gu��n)ϵ�������Թ�˾�ķ���ؔ�a(ch��n)����A(ch��)���Գ��Y��ԭʼ���Й�(qu��n)�����˾���ˮa(ch��n)��(qu��n)�c��˾��(j��ng)�I��(qu��n)����x����������������Թɖ|�����������������O(ji��n)�������(zh��)�ЙC��(g��u)���鷨������C��(g��u)���_��������������˾�����������(j��ng)�I���T��֮�g�ę�(qu��n)����؟(z��)�κ������P(gu��n)ϵ���

����һ�����A(ch��)�������������(qu��n)�������Ă��M��

����(һ)��˾��ԭʼ���Й�(qu��n)

����(����)ԭʼ���Й�(qu��n)�dz��Y��(�ɖ|)��Ͷ���Y���ĽK�O���Й�(qu��n)������Ҫ���F(xi��n)��ə�(qu��n)�����

����(����)�ə�(qu��n)����Ҫ��(qu��n)�ޣ�

������ٌ���Ʊ�������ɷݑ{�C�����Й�(qu��n)��̎�֙�(qu��n)(��ٛ��������D(zhu��n)��������Ѻ��);

�����ڌ���˾�Q�ߵą��c��(qu��n)(ͨ�^�ɖ|�������);

������ی���˾���慢�c����ę�(qu��n)��(������Ϣ�t����ʣ��ؔ�a(ch��n)����)������

����(��)��˾�ķ���ؔ�a(ch��n)��(qu��n)

������˾����ؔ�a(ch��n)�������ڹ�˾�O(sh��)���r���Y��������˾ע����Y��������ֵ��˾�ڽ�(j��ng)�I���gؓ�����γɵ�ؔ�a(ch��n)��(g��u)��������

����(����)����ؔ�a(ch��n)��(qu��n)�����c������ؔ�a(ch��n)�ǹ�˾�a(ch��n)��(qu��n)�ƶȵĻ��A(ch��)���������������c��

���������ٹ�˾����ؔ�a(ch��n)�Ěw�����x���v���nj��ڳ��Y��(�ɖ|)��;

������ڹ�˾�ķ���ؔ�a(ch��n)�ͳ��Y�ߵ�����ؔ�a(ch��n)֮�g�����_�Ľ��ޣ���˾���䷨��ؔ�a(ch��n)�Г�(d��n)����؟(z��)��;

�������һ���Y��ע�빫˾�γɷ���ؔ�a(ch��n)���Y�߲�����ֱ��֧���@һ����ؔ�a(ch��n)�����Ҳ���Ï���I(y��)�г�أ�ֻ�������D(zhu��n)���

�����eע�⣺��˾����ȫ������ؔ�a(ch��n)�������Ъ���֧��ę�(qu��n)�������������˾���з���ؔ�a(ch��n)��(qu��n)(��Q���ˮa(ch��n)��(qu��n))�������˾�a(ch��n)��(qu��n)�ƶ����Թ�˾�ڷ����Ͼ��Ъ������˵�λ��ǰ��ġ�

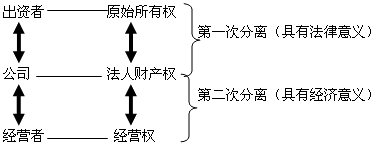

����(��)��˾ؔ�a(ch��n)��(qu��n)�ܵăɴη��x(��Ϥ)

������˾ؔ�a(ch��n)��(qu��n)�ܵķ��x���Թ�˾���˞��н�����Й�(qu��n)�c��(j��ng)�I��(qu��n)�ăɴη��x������һ�η��x�Ǿ��з������x�ij��Y���c��˾���˵ķ��x��������ԭʼ���Й�(qu��n)�c���ˮa(ch��n)��(qu��n)����x���ڶ��η��x�Ǿ��н�(j��ng)�����x�ķ��ˮa(ch��n)��(qu��n)�c��(j��ng)�I��(qu��n)�ķ��x��������@�N���x��ʽ����I(y��)���Й�(qu��n)�c��(j��ng)�I��(qu��n)���x�������ʽ����

����1.ԭʼ���Й�(qu��n)�c���ˮa(ch��n)��(qu��n)�ķ��x����˾���Й�(qu��n)�����ķ��x����

������ ��˾���Y�ߵ����Й�(qu��n)�D(zhu��n)����ԭʼ���Й�(qu��n)�������ʧȥ�ˌ���˾�Y�a(ch��n)�Č��Hռ�Й�(qu��n)��֧���(qu��n)��

������ ��˾���˓��з����Y�a(ch��n)����������(j��ng)�I���Y�a(ch��n)������ȫ��֧���(qu��n)������������ˮa(ch��n)��(qu��n)������ˮa(ch��n)��(qu��n)��ָ��˾���鷨�ˌ���˾ؔ�a(ch��n)��������ռ�Й�(qu��n)��ʹ�Ù�(qu��n)�����������(qu��n)��̎���D(zhu��n)��(qu��n)���@��һ�N�������Й�(qu��n)���������Й�(qu��n)�Ľ�(j��ng)���О�������

����ԭʼ���Й�(qu��n)�c���ˮa(ch��n)��(qu��n)�ķ��x�ɖ|����ԭʼ�����߱����Y�a(ch��n)�ărֵ�ΑB(t��i)(��Ʊ)ռ�еę�(qu��n)��;�������Ќ������Y�a(ch��n)��ռ�Й�(qu��n)��;ԭʼ���Й�(qu��n)�c���ˮa(ch��n)��(qu��n)�Ŀ��w��ͬһؔ�a(ch��n)��������ӳ���Dz�ͬ�Ľ�(j��ng)�������P(gu��n)ϵ��

����2.���ˮa(ch��n)��(qu��n)�c��(j��ng)�I��(qu��n)�ķ��x��ֻ���н�(j��ng)�����x�ķ������Й�(qu��n)�c��(j��ng)�I��(qu��n)�ķ��x���

������˾���ˮa(ch��n)��(qu��n)�����ڶ���������(j��ng)�I��(qu��n)�����ڽ�(j��ng)������������

������(j��ng)�I��(qu��n)�nj���˾ؔ�a(ch��n)ռ�С�ʹ�ú�����̎�ֵę�(qu��n)������������������Й�(qu��n)���Ե��������c���ˮa(ch��n)��(qu��n)�����������(j��ng)�I��(qu��n)�ă�(n��i)���^С����(j��ng)�I��(qu��n)�����������(qu��n)���������ҽ�(j��ng)�I��(qu��n)�е�ؔ�a(ch��n)̎�֙�(qu��n)Ҳ�ܵ����ƣ�һ����f��(j��ng)��o��(qu��n)����̎����˾�Y�a(ch��n)�����˾�Ľ�(j��ng)�I��(qu��n)���x�����I(y��)��(j��ng)����

�������P(gu��n)���]��

����2013��(j��ng)������ԇ���м����̹������¹�(ji��)��(x��)�}8��

����2013��(j��ng)�������м���(j��ng)�����A(ch��)֪�R�����A(ch��)�v�x�R��

����2012��(j��ng)������ԇ�ɿ���ԃ�r�g����ʽ��֪ͨ

����2012�꽛(j��ng)������ԇ�ɿ���ԃ���M��������

���d

���d