����39�L���ɷ�����˾ϵ���й�˾(���º��Q�L����˾)����������ֵ��һ��{����������m�õ���ֵ�����ʞ�17%��������ö����ʞ�25%�������ö������Y�a(ch��n)ؓ(f��)�������(w��)����������������e�f��������������]����ֵ�������ö�������������P(gu��n)���M(f��i)����������Y�a(ch��n)��δӋ(j��)��pֵ��(zh��n)����������N����Ʒ�������������a(ch��n)��(j��ng)�I���(d��ng)��������׃r(ji��)��鹫�ʃr(ji��)����Ʒ�N�ۃr(ji��)���������ֵ�������Ʒ�N�۳ɱ��ڴ_�J(r��n)�N������r(sh��)��P�Y(ji��)�D(zhu��n)���L����˾����������10%��ȡ����ӯ��e�����

�����L����˾2012���ؔ(c��i)��(w��)��(b��o)�潛(j��ng)����(hu��)����(zh��n)��2013��4��25�Ռ�(du��)���(b��o)�������(sh��)�H��(du��)����՞�2013��4��30�ա��L����˾2012�����ö��R�����U��2013��5��31�����������

����ע��(c��)��(hu��)Ӌ(j��)����2013��2��26���ڌ�(du��)�L����˾2012���ؔ(c��i)��(w��)��(b��o)���M(j��n)�Џ�(f��)�˕r(sh��)����(du��)2012��ȵ����½������(xi��ng)�ĕ�(hu��)Ӌ(j��)̎�������Ɇ���

����(1)1��1����������L����˾�c��˾��ӆ�f(xi��)�h�����ȡ���f�Q�·�ʽ���˾�N��һ��A��Ʒ����ͬ�r(sh��)�ļ�˾�ջ�һ��ͬ��f��Ʒ����ԭ���������������f(xi��)�h�s������A��Ʒ���N�ۃr(ji��)���300�fԪ�������f��Ʒ�Ļ��Ճr(ji��)���10�fԪ(�����]��ֵ��)����˾�����L����˾֧��341�fԪ������

����1��6�������L����˾����(j��)�f(xi��)�h�l(f��)��A��Ʒ��������_������ֵ�����ðl(f��)Ʊ��ע������Ʒ�r(ji��)���300�fԪ�����ֵ�����~��51�fԪ��������յ��y�д��341�fԪ����ԓ��A��Ʒ�Č�(sh��)�H�ɱ���150�fԪ�����f��Ʒ���(y��n)������������

�����L����˾�ĕ�(hu��)Ӌ(j��)̎�����£�

�����裺�y�д�� 341

�����J�����I�I(y��)��(w��)���� 290

������(y��ng)�����M(f��i)����(y��ng)����ֵ��(�N�(xi��ng)���~)51

�����裺���I�I(y��)��(w��)�ɱ� 150

�����J�������Ʒ 150

����(2)10��15����������L����˾�c�ҹ�˾��ӆ��ͬ�������ҹ�˾�N��һ��B�a(ch��n)Ʒ���������ͬ�s����ԓ��B�a(ch��n)Ʒ���N�ۃr(ji��)���400�fԪ�����������ֵ���ڃ�(n��i)��B�a(ch��n)Ʒ؛��փɴε��~��ȡ���������һ�P؛���ں�ͬ��ӆ��(d��ng)����ȡ������ڶ��P؛���ڽ�؛�r(sh��)��ȡ��10��15������L����˾�յ���һ�P؛��234�fԪ�����������y������L����˾��δ�_����ֵ�����ðl(f��)Ʊ��ԓ��8�a(ch��n)Ʒ�ijɱ���Ӌ(j��)��280�fԪ�������12��31�������L����˾�ѽ�(j��ng)�_ʼ���a(ch��n)B�a(ch��n)Ʒ����δ�깤�������Ҳδ�յ��ڶ��P؛���������

�����L����˾�ĕ�(hu��)Ӌ(j��)̎�����£�

�����裺�y�д�� 234

�����J�����I�I(y��)��(w��)���� 200

������(y��ng)�����M(f��i)����(y��ng)����ֵ��(�N�(xi��ng)���~) 34

�����裺���I�I(y��)��(w��)�ɱ� 140

�����J�������Ʒ 140

����(3)12��1��������L����˾�����˾�N��һ��C��Ʒ�������_������ֵ�����ðl(f��)Ʊ��ע�����N�ۃr(ji��)���100�fԪ��������ֵ�����~��17�fԪ���鼰�r(sh��)�ջ�؛��������L����˾�o�����˾�ĬF(xi��n)���ۿۗl���飺2/10�������1/20�����n/30(�F(xi��n)���ۿ۲����]��ֵ��)��ԓ��C��Ʒ�Č�(sh��)�H�ɱ���80�fԪ������12��31�գ��L����˾��δ�յ��N�۽o����˾��C��Ʒ؛��117�fԪ�����

�����L����˾�ĕ�(hu��)Ӌ(j��)̎�����£�

�����裺��(y��ng)���~�� 117

�����J�����I�I(y��)��(w��)���� 100

������(y��ng)�����M(f��i)����(y��ng)����ֵ��(�N�(xi��ng)���~) 17

�����裺���I�I(y��)��(w��)�ɱ� 80

�����J�������Ʒ 80

����(4)12��1�������L����˾�c����˾��ӆ�N�ۺ�ͬ�����˾�N��һ��D��Ʒ��������ͬҎ(gu��)����D��Ʒ���N�ۃr(ji��)���500�fԪ(�������b�M(f��i)��)������L����˾ؓ(f��)؟(z��)D��Ʒ�İ��b�����������Ұ��b�������N�ۺ�ͬ����Ҫ�M�ɲ������

����12��5���������L����˾�l(f��)��D��Ʒ���_������ֵ�����ðl(f��)Ʊ��ע����D��Ʒ�N�ۃr(ji��)���500�fԪ��������ֵ�����~��85�fԪ�����(xi��ng)���յ��������y��������ԓ��D��Ʒ�Č�(sh��)�H�ɱ���350�fԪ�������12��31�գ��L����˾�İ��b������δ�Y(ji��)��������������_�J(r��n)����Ŀڏ��c��(hu��)Ӌ(j��)��(zh��n)�t��ͬ�����

�����L����˾�ĕ�(hu��)Ӌ(j��)̎�����£�

�����裺�y�д�� 585

�����J�����I�I(y��)��(w��)���� 500

������(y��ng)�����M(f��i)����(y��ng)����ֵ��(�N�(xi��ng)���~) 85

�����裺���I�I(y��)��(w��)�ɱ� 350

�����J�������Ʒ 350

����(5)12��1��������L����˾�c�칫˾��ӆ�N�ۺ�ͬ�����칫˾�N��һ��E��Ʒ�����ͬҎ(gu��)����E��Ʒ���N�ۃr(ji��)���700�fԪ���L����˾��2013��4��30Ŀ��740�fԪ�ăr(ji��)��ُ��ԓ��E��Ʒ�����

����12��1�������L����˾����(j��)�N�ۺ�ͬ�l(f��)��E��Ʒ.�_������ֵ�����ðl(f��)Ʊ��ע����E��Ʒ�N�ۃr(ji��)���700�fԪ���������ֵ�����~��119�fԪ����������(xi��ng)���յ��������y�������ԓ��E��Ʒ�Č�(sh��)�H�ɱ���600�fԪ��������_�J(r��n)����Ŀڏ��c��(hu��)Ӌ(j��)��(zh��n)�t��ͬ������

�����L����˾�ĕ�(hu��)Ӌ(j��)̎�����£�

�����裺�y�д�� 819

�����J�����I�I(y��)��(w��)���� 700

������(y��ng)�����M(f��i)����(y��ng)����ֵ��(�N�(xi��ng)���~)119

�����裺���I�I(y��)��(w��)�ɱ� 600

�����J�������Ʒ 600

����Ҫ��

����(1)���(xi��ng)�Д������������(xi��ng)�ĕ�(hu��)Ӌ(j��)̎���Ƿ����_(�քeע������̖(h��o))��

����(2)��(du��)�����(hu��)Ӌ(j��)̎���Д��鲻���_��������������(y��ng)���{(di��o)����(hu��)Ӌ(j��)���(�ϲ��Y(ji��)�D(zhu��n)��ǰ��ȓp���{(di��o)������ȡӯ��e)�����

����(3)����(j��)�������(xi��ng)Ӌ(j��)�㌦(du��)�L����˾2012��ؔ(c��i)��(w��)��(b��o)�������(xi��ng)Ŀ���{(di��o)�����~�������������±�������

�����������𰸡�Ո(q��ng)��������

������ϵ�y(t��ng)������

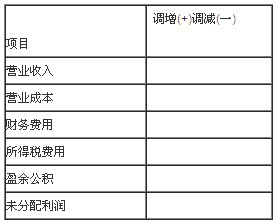

����(1)���(xi��ng)(1)������(2)�����(4)��(5)�e(cu��)�`����������(xi��ng)(3)���_���

����(2)

���������(xi��ng)(1)��

�����裺ԭ���� 10

�����J����ǰ��ȓp���{(di��o)�� 10

�����裺��ǰ��ȓp���{(di��o)�� 2.5

�����J����(y��ng)�����M(f��i)����(y��ng)�����ö� 2.5

������������(xi��ng)(2)

�����裺��ǰ��ȓp���{(di��o)�� 200

������(y��ng)�����M(f��i)����(y��ng)����ֵ��(�N�(xi��ng)���~) 34

�����J���A(y��)���~�� 234

�����裺�����Ʒ 140

�����J����ǰ��ȓp���{(di��o)�� 140

�����裺��(y��ng)�����M(f��i)����(y��ng)�����ö� l5[(200-140)�� 25%]

�����J����ǰ��ȓp���{(di��o)�� 15

�����������(xi��ng)(4)��

�����裺��ǰ��ȓp���{(di��o)�� 500

�����J���A(y��)���~�� 500

�����裺�l(f��)����Ʒ 350

�����J����ǰ��ȓp���{(di��o)�� 350

�����裺��(y��ng)�����M(f��i)����(y��ng)�����ö� 37.5[(500-350)��25%]

�����J����ǰ��ȓp���{(di��o)�� 37.5

��������������(xi��ng)(5)��

�����裺��ǰ��ȓp���{(di��o)�� 700

�����J��������(y��ng)���� 700

�����裺�l(f��)����Ʒ 600

�����J����ǰ��ȓp���{(di��o)�� 600

�����裺��ǰ��ȓp���{(di��o)��8[(740-700)/5]

�����J��������(y��ng)���� 8

�����裺��(y��ng)�����M(f��i)����(y��ng)�����ö� 27(108��25%)

�����J����ǰ��ȓp���{(di��o)�� 27

���������ݺϲ��Y(ji��)�D(zhu��n)��ǰ��ȓp���{(di��o)������ȡӯ��e�������{(di��o)���I(y��)��(w��)����ǰ��ȓp���{(di��o)������Ŀ�跽���~=-10+2.5+200-140-15+500-350-37.5+700-600+8-27=231(�fԪ)�������

�����裺�������䡪δ�������� 231

�����J����ǰ��ȓp���{(di��o)�� 231

�����裺ӯ��e 23.1

�����J���������䡪δ�������� 23.1

����(3)

�������P(gu��n)���]��

������(hu��)Ӌ(j��)�Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���v�꽛(j��ng)��ԇ�}�R��

����2013��(hu��)Ӌ(j��)�Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����e(cu��)��֪�R(sh��)�c(di��n)

����2013��(hu��)Ӌ(j��)�Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ǰ���v�R��

����2013��(hu��)Ӌ(j��)�Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���n��(qi��ng)����(x��)�}22��