���������Ӌ���}

����1.��˾2007��ɱȮa(ch��n)Ʒ���a(ch��n)�ɱ�(���a(ch��n)Ʒ�N�ӳ)�����£�

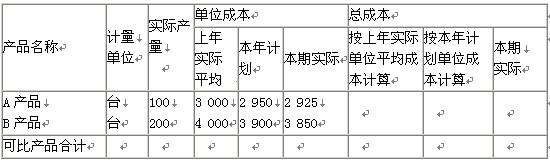

�����ɱȮa(ch��n)Ʒ���a(ch��n)�ɱ�(���a(ch��n)Ʒ�N�ӳ)�� ��λ��Ԫ

����Ҫ��

����(1)����(j��)�Y��Ӌ�����Юa(ch��n)Ʒ���a(ch��n)�ɱ����еĿ��ɱ�������

����(2)Ӌ�����I(y��)2007��ɱȮa(ch��n)Ʒ�ɱ��Ľ����~�ͽ���������

����2.��˾�l(f��)�������c�L�ڹə�(qu��n)Ͷ�Y���P(gu��n)�ĘI(y��)��(w��)��

����(1)2005��1��7��������ُ���ҹ�˾�б�Q��(qu��n)�Ĺ�Ʊ100�f��������ռ�ҹ�˾�ɷݵ�10%��ԓ��Ʊÿ���I��r��8Ԫ�����������ÿ�ɺ���������ɵ���δ�I(l��ng)ȡ�ĬF(xi��n)�����0.20Ԫ;����������˾��ُ�I��Ʊ�r߀֧�����P(gu��n)���M10 000Ԫ���������헾����y�д��֧��������

����(2)2005��2��15������յ��ҹ�˾������ɵĬF(xi��n)��������

����(3)2005��ȣ��ҹ�˾���F(xi��n)������2 000 000Ԫ�����

����(4)2006��1��6���������ҹ�˾�������2005��ȹ��������ÿ�ɷ��ɬF(xi��n)�����0.10Ԫ(����Ͷ�Y��a(ch��n)�������)

����(5)2006��2��15�գ���˾�յ��ҹ�˾���ɵ�2005��ȵĬF(xi��n)�����(�����]���P(gu��n)���M)�����

����(6)2006��������ҹ�˾�l(f��)��̝�p200 000Ԫ�������

����(7)2007��1��7����������˾���������е��ҹ�˾�Ĺ�Ʊ10�f�ɣ�ÿ���N�ۃr���10Ԫ���

����Ҫ��

�����ٶ������]�L�ڹə�(qu��n)Ͷ�Y�pֵ���أ�����(j��)�����I(y��)��(w��)��������Ƽ�˾���P(gu��n)��Ӌ�������

����3.��˾��2007��10��1�՞�ij��˾�����_�l(f��)A�a(ch��n)Ʒ����ͬҎ(gu��)���������_�l(f��)�ڞ�5����������ͬ������40�fԪ���������2007��12��31���Ѱl(f��)���M��18�fԪ(�ٶ������y�д��֧��)�����A(y��)�������_�l(f��)��30�fԪ������A(y��)Ӌ���������_�l(f��)�����깤�Ŀ��ɱ���30�fԪ�������2007��12��31�գ���(j��ng)���I(y��)�y�����y�������_�l(f��)�������깤�̶Ȟ�65%����ԓ��˾�����I(y��)�y�����y���������_�l(f��)�������깤�̶ȴ_��ԓ�ڄ�(w��)����ɳ̶��������

����Ҫ��(1)���Ƽ���I(y��)�A(y��)�������_�l(f��)���c֧�������_�l(f��)�M�õĕ�Ӌ���;

����(2)�_��2007��Ąڄ�(w��)�����c�ɱ������������P(gu��n)��Ӌ�������(���~��λ���fԪ)

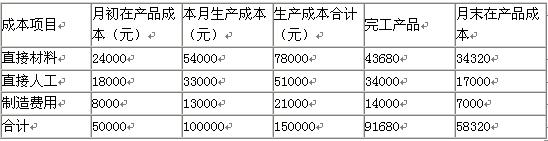

����4.ij��I(y��)A�a(ch��n)Ʒ��(j��ng)�^�ɵ�����ӹ���������A�a(ch��n)Ʒ���õ�ԭ�������_ʼ���a(ch��n)�rһ��Ͷ����������a(ch��n)�ɱ����깤�a(ch��n)��Ʒ֮�g������üs���a(ch��n)����������2007��8��A�a(ch��n)Ʒ���P(gu��n)���Y�����£�

����(1)�����깤�a(ch��n)Ʒ140�����������ĩ�ڮa(ch��n)Ʒ��(sh��)�����깤����飺��һ������50�����������ڮa(ch��n)Ʒ�깤�����ஔ���깤�a(ch��n)��Ʒ�ʵ�50%;�ڶ�������60�������������ڮa(ch��n)Ʒ�깤�����ஔ���깤�a(ch��n)��Ʒ��75%���Ҋ��һ�����

����(2)�a(ch��n)Ʒ�ɱ�Ӌ������P(gu��n)�Y�ϣ�Ҋ����������

������һ��������s���a(ch��n)��Ӌ������P(gu��n)�Y�ϣ�

�����������a(ch��n)Ʒ�ɱ�Ӌ������P(gu��n)�Y�ϣ�

����Ҫ��

����(1)���Ʊ���A�a(ch��n)Ʒ������s���a(ch��n)��Ӌ���(�����г�Ӌ���^��)��

����(2)���Ʊ���A�a(ch��n)Ʒ�ijɱ�Ӌ���(�����г�Ӌ���^��)��

����(3)�����깤A�a(ch��n)Ʒ���ĕ�Ӌ���������

����(���еĽ��~��λ��Ԫ��ʾ)

��������������C���}

����1.�ɷݹ�˾(���º��Q��˾)����ֵ��һ��{������I(y��)�������N�۵Įa(ch��n)Ʒ�鑪(y��ng)�{��ֵ���a(ch��n)Ʒ����m�õ���ֵ�����ʞ�17%���a(ch��n)Ʒ�N�ۃr���о�������ֵ���~����˾�m�õ����ö����ʞ�33%����a(ch��n)Ʒ�N�۳ɱ�����(j��ng)���I(y��)��(w��)��헽Y(ji��)�D(zhu��n)�����

����2005������������˾�l(f��)�����½�(j��ng)���I(y��)��(w��)��헣�

����(1)�N��A�a(ch��n)Ʒһ�����a(ch��n)Ʒ�N�ۃr���800 000Ԫ�����a(ch��n)Ʒ�N�۳ɱ���350 000Ԫ�������a(ch��n)Ʒ�ѽ�(j��ng)�l(f��)����������_������ֵ�����ðl(f��)Ʊ�����ͬ�r���y���k�����������m(x��)�����

����(2)�յ��ҹ�˾��a(ch��n)Ʒ�|(zh��)�����}�˻ص�B�a(ch��n)Ʒһ������������������������˾���y�д��֧������؛������������Ҏ(gu��)�����ҹ�˾�_���˼t����ֵ�����ðl(f��)Ʊ�����

����ԓ��؛ϵ��˾2004��12��20�����ṩ�F(xi��n)���ۿ۷�ʽ(�ۿۗl���飺2/10����1/20��N/30���ۿۃH�����N�ۃr���)���۽o�ҹ�˾�ģ��a(ch��n)Ʒ�N�ۃr���40 000Ԫ���a(ch��n)Ʒ�N�۳ɱ���22 000Ԫ�����N�ۿ����12��29���յ��������y��(ԓ���؛�������Y�a(ch��n)ؓ�����պ����)����

����(3)ί�б���˾���NC�a(ch��n)Ʒһ���������ԓ���a(ch��n)Ʒ��������˾������N��ͬҎ(gu��)����˾���ۃr��10%�����˾֧�����m(x��)�M��ԓ���a(ch��n)Ʒ���N�ۃr���120 000Ԫ������a(ch��n)Ʒ�N�۳ɱ���66 000Ԫ�����

����(4)��˾�յ��˱���˾�Ĵ��N�������������˾�ь����N��C�a(ch��n)Ʒȫ���۳������������δ֧���o��˾����˾���յ����N��Εr�����˾�_������ֵ�����ðl(f��)Ʊ�������������ͬҎ(gu��)���_�J��(y��ng)�����˾֧���Ĵ��N���m(x��)�M������

����(5)���y�д��֧���l(f��)���Ĺ����M��67 800Ԫ���Ӌ����~�ʂ�4 000Ԫ��

����(6)�N�ۮa(ch��n)Ʒ��(y��ng)���ij��оS�o���O(sh��)����2 100Ԫ���������(y��ng)���Ľ����M���Ӟ�900Ԫ.��

����(7)Ӌ�㑪(y��ng)�����ö�(�ٶ���˾�����ڼ{���{(di��o)������)�������

����(8)�Y(ji��)�D(zhu��n)��������(��˾��ĩһ���ԽY(ji��)�D(zhu��n)�p���Ŀ)������

����Ҫ��

����(1)����(j��)�����I(y��)��(w��)�����Ƽ�˾2005��Ƚ�(j��ng)���I(y��)��(w��)��헵ĕ�Ӌ���(����(y��ng)�����M����ĿҪ��������Ŀ)�����

����(2)Ӌ���˾2005��ȵ����I�I(y��)��(w��)����������I�I(y��)��(w��)�ɱ����I�I(y��)�����̓����������(Ҫ���г�Ӌ���^��)

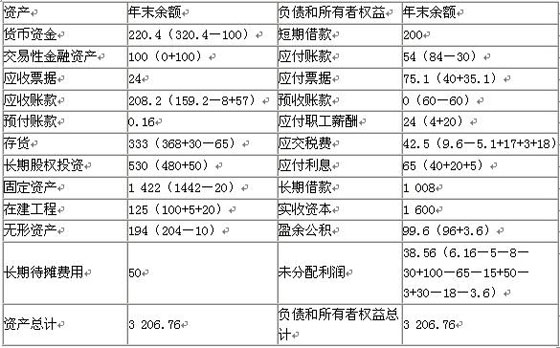

����2.�����й�˾����ֵ��һ��{����,�m�õ���ֵ�����ʞ�17%��ԭ���Ϻ͎����Ʒ�������H�ɱ�����,��Ʒ�ۃr������ֵ��,���N�۳ɱ��S�N��ͬ�r�Y(ji��)�D(zhu��n)�������20��7��1��1���Y�a(ch��n)ؓ����(����)�Y������:

�����Y�a(ch��n)ؓ����(����)

�������Ɔ�λ�������й�˾ ���� 20��7��1��1�� �������� ���~��λ���fԪ

����20��7������й�˾�l(f��)�����½�����헣�

����(1)���̘I(y��)�Ѓ��RƱ֧����ʽُ�����һ�����l(f��)Ʊ�~���ѽ�(j��ng)�յ�������ֵ�����ðl(f��)Ʊ��ע����؛���30�fԪ��������ֵ���~��5.1�fԪ���������������������

����(2)ί���Cȯ��˾ُ�빫�ʃrֵ��100�fԪ�Ĺ�Ʊ�������齻���Խ����Y�a(ch��n)�������������ĩ�����Խ����Y�a(ch��n)���ʃrֵ�Ԟ�100�fԪ��

����(3)Ӌ�㲢�_�J�����J����Ϣ5�fԪ����

����(4)Ӌ�㲢�_�J���~�ʂ�8�fԪ����

����(5)Ӌ�������������T�ù̶��Y�a(ch��n)���f20�fԪ;���N�����ßo���Y�a(ch��n)�ɱ�10�fԪ��

����(6)�N�ێ����Ʒһ����ԓ����Ʒ�ۃr��100�fԪ�������ֵ����17�fԪ������H�ɱ���65�fԪ����Ʒ�Ѱl(f��)��������˾���������A(y��)��؛��60�fԪ����������δ�Y(ji��)�����

����(7)���乤�Y�M�����������I(y��)���������ˆT���Y15�fԪ������ڽ������ˆT���Y5�fԪ�����

����(8)Ӌ�ᑪ(y��ng)Ӌ���ڽ����̳ɱ����L�ڽ����Ϣ20�fԪ����

����(9)�_�J��(li��n)�I��I(y��)���L��Ͷ�Y����50�fԪ��

����(10)Ӌ�㲢�_�J��(y��ng)�����оS�o���O(sh��)��3�fԪ(�����M������)����

����(11)�D(zhu��n)�N�o��֧���đ�(y��ng)���~��30�fԪ��

����(12)����Ȍ��F(xi��n)�������~54�fԪ����������ö��M�ú͑�(y��ng)�����ö�����18�fԪ(�����]��������);��ȡӯ��e3.6�fԪ�����

����Ҫ��

����(1)���Ƽ����й�˾20��7�������������헵ĕ�Ӌ���(���辎�Ƹ��p���Ŀ�Y(ji��)�D(zhu��n)���������Լ�������������P(gu��n)��Ӌ���)��

����(2)���м����й�˾20��7��12��31�յ��Y�a(ch��n)ؓ����(����Ҋ���}����14퓣������г�Ӌ���^��)��

����(����(y��ng)�����M����ĿҪ��������Ŀ�͌������Q�����еĽ��~��λ���fԪ��ʾ)���

�����𰸲���

����һ������x���}

����1. D����2. C����3. B����4. A����5. C����6. C����7. B����8. C����9. C����10. A

����11. B����12. C����13. D����14. A����15. D����16. D����17. B����18. D����19. C����20. C

�������������x���}

����1. AB����2. AB����3. AB����4. AB����5. BC����6. ABCD����7. AB����8. AC����9. ABC

����10. AD����11. ABC����12. BC����13. ABD����14. AD����15. BCD

����������������}

����1. �e����2. �e����3. �e����4. �e����5. �e����6. �e����7. ������8. ������9. ������10. �e

�����ġ�Ӌ���}

����1.

���� (1)�ɱȮa(ch��n)Ʒ���a(ch��n)�ɱ�(���a(ch��n)Ʒ�N�ӳ)�� ��λ��Ԫ

����(2)�ɱȮa(ch��n)Ʒ�ɱ��Ľ����~=1 100 000-1062 500=37 500(Ԫ)

�����ɱȮa(ch��n)Ʒ�ɱ�������=37 500/1 100 000=3.409%

����2.

���� (1) 2005��1��7��ُ���Ʊ�ɱ��飺

����1 000 000��(8-0.20)+10 000=7 810 000(Ԫ)

������(y��ng)�չ���=1 000 000��0.2=200 000(Ԫ)

�����裺�L�ڹə�(qu��n)Ͷ�Y�����ҹ�˾ 7 810 000

������(y��ng)�չ��� 200 000

�����J���y�� 8 010 000

����(2) 2005��2��15�գ��յ��ҹ�˾���ɵĬF(xi��n)�����

�����裺�y�д�� 200 000

�����J����(y��ng)�չ��� 200 000

����(3)2005�������ҹ�˾���F(xi��n)����������˾���M���~��(w��)̎����

����(4)2006��1��6����������ҹ�˾������ɬF(xi��n)�������

������˾��(y��ng)�ֵù���1 000 000��0.10=100 000(Ԫ)

�����裺��(y��ng)�չ��� 100 000

�����J��Ͷ�Y���� 100 000

����(5)2006��2��15�������˾�յ��ҹ�˾���ɵĬF(xi��n)�������

�����裺�y�д�� 100 000

�����J����(y��ng)�չ��� 100 000

����(6)2006�������ҹ�˾�l(f��)��̝�p�����˾����̎��������

����(7)2007��1��7�գ��D(zhu��n)���ֹ�Ʊ�ɫ@�Ãr��100 000��10=1 000 000(Ԫ)

�����D(zhu��n)��(y��ng)�֔���Ͷ�Y�ɱ���7 810 000/1 000 000�ɡ�100 000��=781 000(Ԫ)

�����裺�y�д�� 1 000 000

�����J���L�ڹə�(qu��n)Ͷ�Y�����ҹ�˾ 781 000

����Ͷ�Y���� 219 000

����3.

���� (1)���A(y��)�տ�헕r

�����裺�y�д�� 30

�����J���A(y��)���~�� 30

�����ڰl(f��)���ɱ��r

�����裺�ڄ�(w��)�ɱ� 18

�����J���y�� 18

����(2)��2007�ꑪ(y��ng)ԓ�_�J������飺40��65%-0=26(�fԪ)

�����裺�A(y��)���~�� 26

�����J�����I�I(y��)��(w��)���� 26

�����������2007�ꑪ(y��ng)ԓ�_�J���M�Þ飺30��65%-0=19.5(�fԪ)

�����裺���I�I(y��)��(w��)�ɱ� 19.5

�����J���ڄ�(w��)�ɱ� 19.5

����4.

���� (1)

����������s���a(ch��n)��Ӌ���

����2007��8��

����(2)

�����a(ch��n)Ʒ�ɱ�Ӌ�����������������������λ��Ԫ

�����a(ch��n)Ʒ���Q��A�a(ch��n)Ʒ������������2007��8�¡������������a(ch��n)��Ʒ��(sh��)����140��

����(3)�裺�����Ʒ������91680

�����J�����a(ch��n)�ɱ�-�������a(ch��n)�ɱ�������91680

����������C���}

����1.

���� (1)

��������ٽ裺��(y��ng)���~�� 936 000

�����J�����I�I(y��)��(w��)���� 800 000

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~) 136 000

�����裺���I�I(y��)��(w��)�ɱ� 350 000

�����J�������Ʒ 350 000

�������ڽ裺���I�I(y��)��(w��)���� 40 000

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~) 6 800

�����J���y���������������������46 000

����ؔ��(w��)�M�á�����������������������800

�����裺�����Ʒ 22 000

�����J�����I�I(y��)��(w��)�ɱ� 22 000

��������۽裺ί�д��N��Ʒ 66 000

�����J�������Ʒ 66 000

��������ܽ裺��(y��ng)���~�� 140 400

�����J�����I�I(y��)��(w��)���� 120 000

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~)20 400

�����裺���I�I(y��)��(w��)�ɱ� 66 000

�����J��ί�д��N��Ʒ 66 000

�����裺�N���M�� 12 000

�����J����(y��ng)���~�� 12 000

�����ݽ裺�����M�� 67 800

�����J���y�� 67 800

�����裺�Y�a(ch��n)�pֵ�pʧ 4 000

�����J�����~�ʂ� �� 4 000

�������裺�I�I(y��)������ 2 100

�����J����(y��ng)�����M������(y��ng)�����оS�o���O(sh��)�� 2 100

�����裺�I�I(y��)������ 900

�����J����(y��ng)�����M������(y��ng)�������M���� 900

��������߽裺���ö��M�� 132 000

�����J����(y��ng)�����M������(y��ng)�����ö� 132 000

�������裺���I�I(y��)��(w��)���� 880 000

�����J���������� 880 000

�����裺�������� 612 000

����ؔ��(w��)�M�� 800

�����J�����I�I(y��)��(w��)�ɱ� 394 000

�����I�I(y��)������ 3 000

�����N���M�����12 000

���������M�����67 800

�����Y�a(ch��n)�pֵ�pʧ����4 000

�������ö��M�á���132 000

�����裺�������� 268 000

�����J���������䡪��δ�������� 268 000

����(2)

�����I�I(y��)����=800 000-40 000+120 000=880 000(Ԫ)

�����I�I(y��)�ɱ�=350 000-22 000+66 000=394 000(Ԫ)

�����I�I(y��)����=880 000-394 000-3 000-67 800-4000-12 000+800=400 000(Ԫ)

����������=400 000-400 000��33%=268 000(Ԫ)

����2.

���� (1)

�������ٽ裺ԭ���� 30

������(y��ng)�����M-��(y��ng)����ֵ��(�M헶��~) 5.1

�����J����(y��ng)��Ʊ��(j��) 35.1

��������ڽ裺�����Խ����Y�a(ch��n) 100

�����J���y�� 100

�����۽裺ؔ��(w��)�M�� 5

�����J����(y��ng)����Ϣ 5

�������ܽ裺�Y�a(ch��n)�pֵ�pʧ 8

�����J�����~�ʂ� 8

��������ݽ裺�����M�� 30

�����J����Ӌ���f 20

������Ӌ���N 10

����������裺�A(y��)���~�� �� 117

�����J�����I�I(y��)��(w��)���� 100

������(y��ng)�����M-��(y��ng)����ֵ��(�N헶��~) 17

�����裺���I�I(y��)��(w��)�ɱ� 65

�����J�������Ʒ �� 65

��������߽裺�����M�� 15

�����ڽ����� 5

�����J����(y��ng)����� 20

�����������裺�ڽ����� 20

�����J����(y��ng)����Ϣ 20

�������裺�L�ڹə�(qu��n)Ͷ�Y 50

�����J��Ͷ�Y���� 50

�������裺�I�I(y��)������ 3

�����J����(y��ng)�����M-��(y��ng)�����оS�o���O(sh��)�� 3

������11�裺��(y��ng)���~�� 30

�����J���I�I(y��)������ 30

������12�裺���ö��M�� 18

�����J����(y��ng)�����M-��(y��ng)�����ö� 18

�����裺��������-��ȡӯ��e 3.6

�����J��ӯ��e ���������� 3.6

����(ע���Y(ji��)�D(zhu��n)�p���ı���������54����������36)

�����Y�a(ch��n)ؓ����(����)

�������Ɔ�λ�������й�˾ ���� 20��7��12��31�� �������� ���~��λ���fԪ

| �Y�σ�(n��i)�ݣ� |

��ǰ��Ѻ5���} |

| �Y�ϸ�ʽ�� |

WORD��ʽ |

| �Y�ρ�Դ�� |

��ԇ����Exam8�� |

| �Y�����d�� |

�c���@�����d |

�������P(gu��n)���]��

��(j��ng)������2009��ͨ�^��Ӌ�Q��ԇ��ʮ������������������2009���Ӌ�Q��ԇ��������Ӌ����(w��)��ģ�Mԇ�}��������������2009�������Ӌ�Q��ԇ����Ŀ��(y��ng)ԇָ��(d��o)��������������2009�꡶������(j��ng)��������ԇ��5���n�����}