三�����、長(zhǎng)期應(yīng)付款竄

(一)應(yīng)付融資租入固定資產(chǎn)的租賃費(fèi)

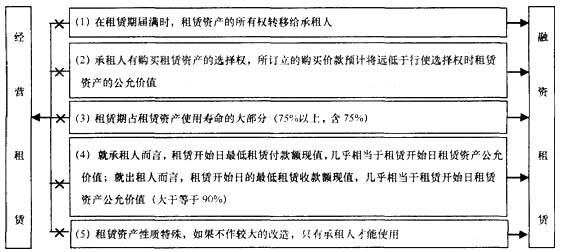

1.租賃類型判斷【★2010年多選題】

【提示】如果租賃資產(chǎn)是舊資產(chǎn)��,租賃前已使用年限超過(guò)自全新時(shí)起算可使用年限75%以上(含75%)����,則不適用第(3)條標(biāo)準(zhǔn)�����。

2.承租人對(duì)融資租賃的會(huì)計(jì)處理

租入資產(chǎn)入賬價(jià)值=租賃開(kāi)始日租賃資產(chǎn)公允價(jià)值與最低租賃付款額現(xiàn)值兩者中的較低者+初始直接費(fèi)用�,其中:

(1)承租人最低租賃付款額=承租人應(yīng)支付或可能被要求支付的款項(xiàng)+承租人擔(dān)保余值+與承租人有關(guān)的第三方擔(dān)保余值����。

(2)現(xiàn)值計(jì)算的利率可以是出租人內(nèi)含利率����、合同約定利率等。

(3)初始直接費(fèi)用通常有印花稅���、傭金��、律師費(fèi)、差旅費(fèi)��、談判費(fèi)等���,應(yīng)當(dāng)直接計(jì)入租人資產(chǎn)入賬價(jià)值�。入賬價(jià)值如果是以租賃資產(chǎn)公允價(jià)值為基礎(chǔ)確定的����,需要重新計(jì)算實(shí)際利率���。

每年攤銷的未確認(rèn)融資費(fèi)用=應(yīng)付本金余額×實(shí)際利率����,其中���,應(yīng)付本金余額=長(zhǎng)期應(yīng)付款余額-未確認(rèn)融資費(fèi)用余額����。

【提示】折舊總額確定:

如果預(yù)計(jì)租賃期屆滿將取得所有權(quán),折舊總額為入賬價(jià)值扣除預(yù)計(jì)凈殘值;

如果預(yù)計(jì)不會(huì)取得所有權(quán)且存在擔(dān)保余值(包括與之有關(guān)的第三方擔(dān)保)��,折舊總額為入賬價(jià)值扣除擔(dān)保余值;

如果預(yù)計(jì)不會(huì)取得所有權(quán)且不存在擔(dān)保余值��,折舊總額為入賬價(jià)值����。

折舊期間:預(yù)計(jì)將取得所有權(quán)的�����,折舊期間為租賃資產(chǎn)的全部使用壽命;無(wú)法確定是否取得所有權(quán)的�����,應(yīng)以租賃期與使用壽命兩者中較短者作為折舊期間�����。

(二)具有融資性質(zhì)的延期付款購(gòu)買固定資產(chǎn)

初始計(jì)量 |

后續(xù)計(jì)量 |

| 付款時(shí) |

資產(chǎn)負(fù)債表日攤銷 |

借:固定資產(chǎn)����、在建工程等(現(xiàn)值)

未確認(rèn)融資費(fèi)用

貸:長(zhǎng)期應(yīng)付款 |

借:長(zhǎng)期應(yīng)付款

貸:銀行存款 |

借:財(cái)務(wù)費(fèi)用等

貸:未確認(rèn)融資費(fèi)用 |

【提示】長(zhǎng)期應(yīng)付款的賬面價(jià)值等于長(zhǎng)期應(yīng)付款賬面余額減去未確認(rèn)融資費(fèi)用賬面余額����。

四、借款費(fèi)用的確認(rèn)

借款費(fèi)用確認(rèn)的原則:可直接歸屬于符合資本化條件的資產(chǎn)的購(gòu)建或者生產(chǎn)的���,應(yīng)當(dāng)予以資本化��,計(jì)入相關(guān)資產(chǎn)成本;其他借款費(fèi)用��,籌建期間發(fā)生的計(jì)入“管理費(fèi)用”�,非籌建期發(fā)生的則計(jì)入“財(cái)務(wù)費(fèi)用”。

【提示】(1)企業(yè)發(fā)生的權(quán)益性融資費(fèi)用��,不屬于借款費(fèi)用���。

(2)借款費(fèi)用的范圍和符合資本化條件的資產(chǎn)可以以客觀題的形式出現(xiàn),需要掌握��。

【例題3·多選題】下列關(guān)于借款費(fèi)用的表述中�����,不正確的有( )。

A.符合資本化條件的資產(chǎn)�,是指需要經(jīng)過(guò)1年以上時(shí)間的購(gòu)建或生產(chǎn)活動(dòng)才能達(dá)到預(yù)定可使用或者可銷售狀態(tài)的資產(chǎn)

B.為無(wú)形資產(chǎn)研發(fā)而發(fā)生的借款費(fèi)用����,應(yīng)當(dāng)在發(fā)生時(shí)直接計(jì)入財(cái)務(wù)費(fèi)用

C.可直接歸屬于符合資本化條件的資產(chǎn)的購(gòu)建或者生產(chǎn)的借款費(fèi)用���,應(yīng)當(dāng)予以資本化����,計(jì)入相關(guān)資產(chǎn)成本

D.購(gòu)入后需要安裝的資產(chǎn)�,屬于符合資本化條件的資產(chǎn)

【答案】ABD

【解析】選項(xiàng)A,“相當(dāng)長(zhǎng)時(shí)間”通常為一年以上(含1年);選項(xiàng)B���,符合條件的情況下是可以資本化的;選項(xiàng)D�,如果購(gòu)入后需要安裝但所需安裝時(shí)間較短的��,不屬于符合資本化條件的資產(chǎn)����。

相關(guān)推薦:

會(huì)計(jì)職稱《中級(jí)會(huì)計(jì)實(shí)務(wù)》歷年真題精選匯總

2012會(huì)計(jì)職稱《中級(jí)會(huì)計(jì)實(shí)務(wù)》備考指導(dǎo)匯總

2012會(huì)計(jì)職稱《中級(jí)會(huì)計(jì)實(shí)務(wù)》精編習(xí)題20套

考試吧策劃:2012年會(huì)計(jì)職稱考試備考完全攻略