ĪĪĪĪ╦─�����Īó┘Y«a(ch©Żn)£pųĄōp╩¦Ą─┤_Č©╝░ŲõĢ■ėŗ╠Ä└Ē

| ĒŚ─┐ |

Š▀¾w║╦╦Ń |

| 1Ż«┘Y«a(ch©Żn)░l(f©Ī)╔·£pųĄ |

ĮĶŻ║┘Y«a(ch©Żn)£pųĄōp╩¦(«ö(d©Īng)Ų┌─®š█┼f����ĪóöéõN║¾Ą½╔ą╬┤ėŗ╠ߣpųĄŪ░┘~├µārųĄŻŁ┐╔╩š╗žĮŅ~)

┘JŻ║Ī┴Ī┴Ī┴Ī┴£pųĄ£╩(zh©│n)éõ |

| 2Ż«£pųĄ╬Ņ┘Y«a(ch©Żn)š█┼f╗“öéõN |

ęį£pųĄ║¾Ą─┘~├µārųĄĪóš█┼f╗“öéõNĘĮĘ©ęį╝░╩ŻėÓ╩╣ė├ē█├³Ą╚┤_Č©Ž┬ę╗éĆĢ■ėŗŲ┌ķgĄ─š█┼f║═öéõN |

| 3Ż«£pųĄ£╩(zh©│n)éõ▐D(zhu©Żn)╗ž |

┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)ätęÄ(gu©®)ĘČĄ─┘Y«a(ch©Żn)£pųĄōp╩¦ę╗Įø(j©®ng)┤_šJ(r©©n)�Ż¼į┌ęį║¾Ģ■ėŗŲ┌ķg▓╗Ą├▐D(zhu©Żn)╗ž |

| 4Ż«£pųĄ£╩(zh©│n)éõ▐D(zhu©Żn)õN |

æ¬(y©®ng)«ö(d©Īng)īóŽÓæ¬(y©®ng)Ą─┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)éõėĶęį▐D(zhu©Żn)õNŻ¼▐D(zhu©Żn)õN║¾┘Y«a(ch©Żn)┘~├µārųĄ×ķ┴Ń |

ĪĪĪĪĪŠ╠ß╩ŠĪ┐▐D(zhu©Żn)╗žųĖĄ─╩Ū═©▀^┘Y«a(ch©Żn)£pųĄōp╩¦▐D(zhu©Żn)╗ž���Ż¼▐D(zhu©Żn)õNųĖĄ─╩Ūīó┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)éõ┐Ų─┐ĮŅ~Ę┤Ž“▐D(zhu©Żn)│÷�����Ż¼╩╣Ųõė░Ēæ┘Y«a(ch©Żn)╠Äų├ōpęµ��ĪŻ

ĪĪĪĪĪŠ└²Ņ}8Īżå╬▀xŅ}Ī┐╝ū╣½╦Š20Ī┴8─Ļ12į┬┘Å╚ļę╗ĒŚ╣╠Č©┘Y«a(ch©Żn)���Ż¼«ö(d©Īng)╚šĮ╗ĖČ╩╣ė├Ż¼įŁār×ķ6300╚fį¬����Ż¼ŅA(y©┤)ėŗ╩╣ė├─ĻŽ▐×ķ10─Ļ����Ż¼ŅA(y©┤)ėŗā¶ÜłųĄ×ķ300╚fį¬���Ż¼▓╔ė├ų▒ŠĆĘ©ėŗ╠ßš█┼f��ĪŻ2Ī┴12─Ļ─®��Ż¼╝ū╣½╦Šī”įōĒŚ╣╠Č©┘Y«a(ch©Żn)Ą─£pųĄ£yįć▒Ē├„�Ż¼Ųõ┐╔╩š╗žĮŅ~×ķ3300╚fį¬�����Ż¼ŅA(y©┤)ėŗ╩╣ė├─ĻŽ▐�Īóā¶ÜłųĄ╝░š█┼fĘĮĘ©Š∙▓╗ūā����ĪŻ2Ī┴13─ĻČ╚įōĒŚ╣╠Č©┘Y«a(ch©Żn)æ¬(y©®ng)ėŗ╠ߥ─š█┼fŅ~×ķ(ĪĪĪĪ)╚fį¬ĪŻ

ĪĪĪĪA.630

ĪĪĪĪB.600

ĪĪĪĪC.550

ĪĪĪĪD.500

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐2Ī┴12─Ļ╬┤įōĒŚ╣╠Č©┘Y«a(ch©Żn)Ą─┘~├µārųĄ=6300-(6300-300)Ī┬10Ī┴4=3900(╚fį¬)�����Ż¼┤¾ė┌┐╔╩š╗žĮŅ~3300╚fį¬Ż¼2Ī┴12─Ļ─®æ¬(y©®ng)ėŗ╠ߥ─╣╠Č©┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)éõ=3900-3300=600(╚fį¬)�Ż¼2Ī┴13─ĻČ╚æ¬(y©®ng)ėŗ╠ߥ─š█┼fŅ~=(3300-300)Ī┬6=500(╚fį¬)�����ĪŻ

ĪĪĪĪ╬Õ��Īó┘Y«a(ch©Żn)ĮMĄ─šJ(r©©n)Č©╝░£pųĄ╠Ä└Ē

ĪĪĪĪŲ¾śI(y©©)ļyęįī”å╬ĒŚ┘Y«a(ch©Żn)Ą─┐╔╩š╗žĮŅ~▀Mąą╣└ėŗĄ─����Ż¼æ¬(y©®ng)«ö(d©Īng)ęįįō┘Y«a(ch©Żn)╦∙ī┘Ą─┘Y«a(ch©Żn)ĮM×ķ╗∙ĄA(ch©│)┤_Č©┘Y«a(ch©Żn)ĮMĄ─┐╔╩š╗žĮŅ~��ĪŻ

ĪĪĪĪ┘Y«a(ch©Żn)ĮM╩ŪųĖŲ¾śI(y©©)┐╔ęįšJ(r©©n)Č©Ą─ūŅąĪ┘Y«a(ch©Żn)ĮM║Ž�Ż¼Ųõ«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„╚ļæ¬(y©®ng)«ö(d©Īng)╗∙▒Š╔Ž¬Ü┴óė┌Ųõ╦¹┘Y«a(ch©Żn)╗“š▀┘Y«a(ch©Żn)ĮM«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„╚ļĪŻ

ĪĪĪĪ1.┘Y«a(ch©Żn)ĮMĄ─šJ(r©©n)Č©ĪŠĪ’2011─ĻČÓ▀xŅ}Ī┐ĪŠĪ’2009─Ļ┼ąöÓŅ}Ī┐

ĪĪĪĪĪŠ╠ß╩ŠĪ┐Č■┤╬Ęų?j©½n)é«a(ch©Żn)╔·Ą─įŁę“Ż║┘Y«a(ch©Żn)ĮMā╚(n©©i)─│éĆ╗“š▀─│ÄūéĆ┘Y«a(ch©Żn)Ą─┐╔╩š╗žĮŅ~─▄ē“å╬¬Ü┤_Č©�����Ż¼▓óŪę░┤šš▒╚└²ėŗ╦ŃĄ─£pųĄĖ▀ė┌å╬¬Üėŗ╦ŃĄ─£pųĄ��Ż¼╚ń╣¹ø]ėą▀@ā╔éĆŚl╝■Š═▓╗╔µ╝░Č■┤╬Ęų?j©½n)éĪ?/P>

ĪĪĪĪĪŠ┼e└²Ī┐╝┘įO(sh©©)A�ĪóBĪóC╚²ĒŚ┘Y«a(ch©Żn)ĮM│╔┘Y«a(ch©Żn)ĮM�Ż¼┘~├µārųĄĘųäe×ķ100╚fį¬Īó200╚fį¬Īó200╚fį¬����Ż¼┘Y«a(ch©Żn)ĮM┐éĄ─┐╔╩š╗žĮŅ~×ķ300╚fį¬Ż¼Ųõųą┘Y«a(ch©Żn)Aå╬¬Ü┤_Č©Ą─┐╔╩š╗žĮŅ~×ķ80╚fį¬(╣½į╩ārųĄ£p╚ź╠Äų├┘Mė├║¾Ą─ā¶Ņ~60╚fį¬��Ż¼╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ80╚fį¬)�����ĪŻ░┤šš▒╚└²ėŗ╦Ń┘Y«a(ch©Żn)A�ĪóBĪóCžō(f©┤)ō·(d©Īn)Ą─£pųĄĘųäe×ķ40╚fį¬�Īó80╚fį¬Īó80╚fį¬���Ż¼╚¶░┤šš┤╦ĮŅ~ėŗ╠ߣpųĄ���Ż¼£pųĄ║¾┘Y«a(ch©Żn)AĄ─┘~├µārųĄ×ķ60(100-40)╚fį¬�����Ż¼Ą═ė┌╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ80╚fį¬�Ż¼ę“┤╦─▄ėŗ╠ߣpųĄĄ─ĮŅ~×ķ20(100-80)╚fį¬Ż¼┼c░┤šš▒╚└²ėŗ╦ŃĄ─▓ŅŅ~20(40-20)╚fį¬ų╗─▄į┌┘Y«a(ch©Żn)B���ĪóCų«ķg▀Mę╗▓ĮĘų?j©½n)é���ĪŻ╚ń╣¹┘Y«a(ch©Żn)A┐╔╩š╗žĮŅ~×ķ50╚fį¬�����Ż¼Ųõ╦¹Śl╝■▓╗ūā����Ż¼ät░┤▒╚└²ėŗ╠ߣpųĄ║¾Ą─┘~├µārųĄ60╚fį¬Ė▀ė┌50╚fį¬���Ż¼▓╗╔µ╝░Č■┤╬Ęų?j©½n)éĪ?/P>

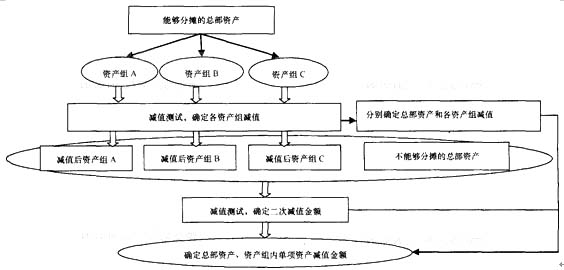

ĪĪĪĪ┴∙���Īó┐é▓┐┘Y«a(ch©Żn)£pųĄć°ĪŠĪ’2010─ĻŠC║ŽŅ}Ī┐

ĪĪĪĪ┐é▓┐┘Y«a(ch©Żn)═©│Żļyęįå╬¬Ü▀Mąą£pųĄ£yįćŻ¼ąĶę¬ĮY(ji©”)║ŽŲõ╦¹ŽÓĻP(gu©Īn)┘Y«a(ch©Żn)ĮM╗“š▀┘Y«a(ch©Żn)ĮMĮM║Ž▀Mąą�����ĪŻ┘Y«a(ch©Żn)ĮMĮM║Ž����Ż¼╩ŪųĖė╔╚¶Ė╔éĆ┘Y«a(ch©Żn)ĮMĮM│╔Ą─ūŅąĪ┘Y«a(ch©Żn)ĮMĮM║ŽŻ¼░³└©┘Y«a(ch©Żn)ĮM╗“š▀┘Y«a(ch©Żn)ĮMĮM║ŽŻ¼ęį╝░░┤║Ž└ĒĘĮĘ©Ęų?j©½n)éĄ─┐é▓┐┘Y«a(ch©Żn)▓┐Ęų�ĪŻ┐é▓┐┘Y«a(ch©Żn)£pųĄĄ─║╦╦ŃłDĮŌ╚ńŽ┬Ż║

ĪĪĪĪĪŠ╠ß╩ŠĪ┐░┤║Ž└ĒĘĮĘ©Ęų?j©½n)éĄ─┐é▓┐┘Y«a(ch©Żn)ėąĻP(gu©Īn)Ą─┘Y«a(ch©Żn)ĮMĮM║ŽĄ─£pųĄ╩Ūų„ė^Ņ}Ą─ę╗ĘN│÷Ņ}ĘĮ╩Į�����Ż¼ąĶ꬚Ų╬š┐é▓┐┘Y«a(ch©Żn)░┤šš╩╣ė├ē█├³×ķÖÓ(qu©ón)ųžį┌┘Y«a(ch©Żn)ĮMķg▀MąąĘų┼õ���Īó┐é▓┐┘Y«a(ch©Żn)£pųĄęį╝░┘Y«a(ch©Żn)ĮMā╚(n©©i)å╬éĆ┘Y«a(ch©Żn)£pųĄĮŅ~Ą─ėŗ╦Ń�ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║ĪĪĪĪĪĪ

ĪĪĪĪĢ■ėŗ┬ÜĘQĪČųą╝ēĢ■ėŗīŹäš(w©┤)ĪĘÜv─ĻšµŅ}Š½▀xģR┐é

ĪĪĪĪ2012Ģ■ėŗ┬ÜĘQĪČųą╝ēĢ■ėŗīŹäš(w©┤)ĪĘéõ┐╝ųĖī¦(d©Żo)ģR┐é

ĪĪĪĪ2012Ģ■ėŗ┬ÜĘQĪČųą╝ēĢ■ėŗīŹäš(w©┤)ĪĘŠ½ŠÄ┴Ģ(x©¬)Ņ}20╠ū

ĪĪĪĪ┐╝įć░╔▓▀äØŻ║2012─ĻĢ■ėŗ┬ÜĘQ┐╝įćéõ┐╝═Ļ╚½╣ź┬į