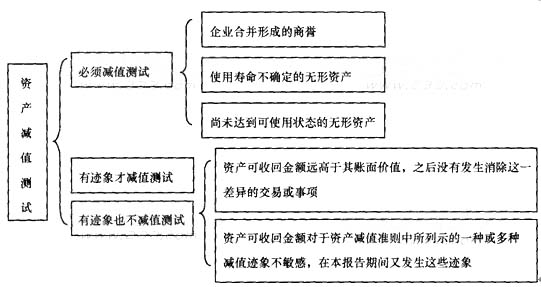

���������Y�a(ch��n)�pֵ���E���c�yԇ

�����pֵ�E���c�pֵ�yԇ���P(gu��n)ϵ����������D��

��������ʾ�����óɱ���������L�ڹə�(qu��n)Ͷ�Y�����Ͷ�Y��I(y��)ȡ�÷�ُ��r����ĬF(xi��n)���������������������]�L�ڹə�(qu��n)Ͷ�Y�Ƿ�l(f��)���˜pֵ���������L�ڹə�(qu��n)Ͷ�Y���ջؽ��~���Ա�Ͷ�Y��λ���Y�a(ch��n)���~����A(ch��)�M�й�Ӌ��������l(f��)�ŬF(xi��n)������������Y�a(ch��n)�p����������Ҫ�M�Мpֵ�yԇ��

���������}1�����x�}�����и���Y�a(ch��n)������oՓ�Ƿ���ڜpֵ�E������������ÿ����ĩ�M�Мpֵ�yԇ����(����)�����

����A.��I(y��)�ϲ����γɵ����u

����B.�̶��Y�a(ch��n)

����C.ʹ�É������_���ğo���Y�a(ch��n)

����D.�L�ڹə�(qu��n)Ͷ�Y

�������𰸡�AC

���������}2���Д��}����I(y��)�عɺϲ��γɵ����u���������Ҫ�M�Мpֵ�yԇ�������ںϲ�ؔ�Ո���з��ڔ��N���(����)

�������𰸡���

���������������}�������u�Ĝpֵ�yԇ������(j��)�pֵ�ʄt��Ҏ(gu��)�������عɺϲ��γɵ����u���ّ���ÿ����ȽK���M�Мpֵ�yԇ����������Ҫ���ڔ��N������

������������Y�a(ch��n)���ջؽ��~��Ӌ��(���Y�a(ch��n)�pֵ)

�������ջؽ��~��������(j��)�Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�c�Y�a(ch��n)�A֭δ���F(xi��n)�������ĬF(xi��n)ֵ����֮�g�^���ߴ_�����ڹ�Ӌ�Y�a(ch��n)�Ŀ��ջؽ��~�r����������ѭ��Ҫ��Ҫ��������Y�a(ch��n)���ջؽ��~�_�J���E���D��

���������}3�����x�}�������P(gu��n)���Y�a(ch��n)���ջؽ��~���f���У������_����(����)����

����A.�Y�a(ch��n)�Ŀ��ջؽ��~��������(j��)�Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�c�Y�a(ch��n)�AӋδ���F(xi��n)�������ĬF(xi��n)ֵ����֮�g�^���ߴ_��

����B.ֻҪ�Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�����Y�a(ch��n)�AӋδ���F(xi��n)�������ĬF(xi��n)ֵ���^�Y�a(ch��n)���~��rֵ���������Ҫ�ٹ�Ӌ��һ헽��~

����C.����]�д_��C��(j��)�����Y�a(ch��n)�AӋδ���F(xi��n)�������F(xi��n)ֵ�@�������乫�ʃrֵ�pȥ̎���M�ú�ă��~���������Ԍ��Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~������ջؽ��~

����D.�pֵ�yԇ�r������Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~���Y�a(ch��n)�AӋδ���F(xi��n)�������ĬF(xi��n)ֵ����Ҫ��Ӌ

�������𰸡�D

�������������Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�c�Y�a(ch��n)�AӋδ���F(xi��n)�������ĬF(xi��n)ֵ������ֻҪ��һ헳��^�Y�a(ch��n)���~��rֵ�������Ҫ�ٹ�Ӌ��һ헽��~�����˿��ܳ��F(xi��n)�H�H��Ӌһ헽��~����r����

����(һ)���ʃrֵ�pȥ̎���M�ú�ă��~

��������ʾ��̎���M�ò�����ؔ���M�ú����ö��M�������������c���ʃrֵ�pȥ̎���M�ú�ă��~�������Y�a(ch��n)���~��rֵ�]�п��]�I�Y�M�ú�̎�Óp�挦���ö���Ӱ��������

����(��)�Y�a(ch��n)�AӋδ���F(xi��n)�������F(xi��n)ֵ

��������ʾ��

����(1)�۬F(xi��n)���Ƿ�ӳ��ǰ�Ј�؛�ŕr�g�rֵ���Y�a(ch��n)�ض��L�U�Ķ�ǰ����������ԓ�۬F(xi��n)������I(y��)��ُ�û���Ͷ�Y�Y�a(ch��n)�r��Ҫ��ı�Ҫ���������

����(2)�۬F(xi��n)��ͨ��������ԓ�Y�a(ch��n)���Ј����ʞ�����(j��)������ԓ�Y�a(ch��n)�����ʟo�����Ј��@�õģ�����ʹ��������ʹ�Ӌ�۬F(xi��n)��������

����(3)ͨ������ʹ�Æ�һ���۬F(xi��n)�ʣ����ǬF(xi��n)ֵ��δ����ͬ���g���L�U��������ʵ����Y(ji��)��(g��u)��ӳ����������

����1.�AӋδ���F(xi��n)�������������]�����ء���2009����x�}������2011���x�}��

�����ّ������Y�a(ch��n)�Į�ǰ��r����A(ch��)����������������δ�������Z���ؽM��헻��c�Y�a(ch��n)�������P(gu��n)�ĬF(xi��n)�����������

�����ڲ����������I�Y��Ӯa(ch��n)���ĬF(xi��n)��������������Լ��c���ö��ո����P(gu��n)�ĬF(xi��n)�����������

�������ی�ͨ؛��Û���صĿ��]�������۬F(xi��n)����һ������

���������漰��(n��i)���D(zhu��n)�ƃr�����Ҫ���{(di��o)����

�����AӋ�Y�a(ch��n)δ���F(xi��n)������һ���m(x��)ʹ�����AӋ�F(xi��n)������һ��횵��AӋ�F(xi��n)��������̎���Y�a(ch��n)���յ���֧���ă��F(xi��n)������

��������ʾ1���������]�����غͲ��������]��������Ҫע��^(q��)���������(j��ng)���Զ��x�}����ʽ���F(xi��n)�����

��������ʾ2���AӋδ���F(xi��n)�����������������I�Y��Ӯa(ch��n)���ĬF(xi��n)��������������Լ��c���ö��ո����P(gu��n)�ĬF(xi��n)������������錦�����Y�a(ch��n)���~��rֵ�]�п��]�I�Y�M�ú�̎�Óp�挦���ö���Ӱ�������

���������}4���Д��}����I(y��)���AӋ�Y�a(ch��n)δ���F(xi��n)�������r���������Y�a(ch��n)�Į�ǰ��r����A(ch��)�����������������c�Y�a(ch��n)����������Y�a(ch��n)�S�o���P(gu��n)���AӋδ���F(xi��n)��������(����)

�������𰸡���

������������δ���l(f��)�����Y�a(ch��n)�S�o֧��ֻ�Ǟ���ʹ�Y�a(ch��n)����������r��������I(y��)���AӋ�Y�a(ch��n)δ���F(xi��n)�������r�����俼�]�ڃ�(n��i)��

���������}5���Д��}�����Y�a(ch��n)�pֵ�yԇ�������Ӌ���Y�a(ch��n)δ���F(xi��n)�������F(xi��n)ֵ�r�����õ��۬F(xi��n)�ʑ����Ƿ�ӳ��ǰ�Ј�؛�ŕr�g�rֵ���Y�a(ch��n)�ض��L�U�Ķ�ǰ���������(����)

�������𰸡���

���������}6�����x�}��A��˾2��11��δ���E��������a(ch��n)�a(ch��n)Ʒ����ˮ�����ܰl(f��)���pֵ����I(y��)���ʵ�ؔ���A����2��12������2��13��ԓ��ˮ���AӋδ��2���(n��i)�F(xi��n)���������P(gu��n)���Y�ϣ��a(ch��n)Ʒ�N�۬F(xi��n)������500�fԪ������300�fԪ��ُ�I���a(ch��n)�a(ch��n)Ʒ�IJ���֧���F(xi��n)��100�fԪ������150�fԪ���O(sh��)��S��֧���F(xi��n)��5�fԪ����20�fԪ��2��12��l(f��)��ؔ���M��50�fԪ������2��13��ԓ��ˮ��̎���Y�a(ch��n)���յ����F(xi��n)������2�fԪ����Ҫ�U�{�����ö��M�Þ�0.5�fԪ����ٶ����P(gu��n)�F(xi��n)���������l(f��)������δ������������֧����������ֵ�����t2��11��ĩ�AӋ2��12���2��13��δ���F(xi��n)�������քe��(����)�fԪ������

����A.500��132

����B.395�����130

����C.394������132

����D.395�������132

�������𰸡�D

�������������AӋ2��12��δ���F(xi��n)������=500-100-5=395(�fԪ)����AӋ2��13��δ���F(xi��n)������=300-150-20+2=132(�fԪ)��

��������չ���F(xi��n)��������Ҫ���N����Ʒ�����������Y�a(ch��n)��U���F(xi��n)������;�F(xi��n)��������Ҫ��ُ�I���ϡ��˹��Լ������ճ�֧���������

����2.�AӋ�Y�a(ch��n)δ���F(xi��n)�������ķ���

| ���� |

��(n��i)�� |

| ��һ�� |

�Ԇ�һ��δ��ÿ���AӋ�F(xi��n)�������͆�һ���۬F(xi��n)��Ӌ���Y�a(ch��n)δ���F(xi��n)�������ĬF(xi��n)ֵ |

| �����F(xi��n)�������� |

�Y�a(ch��n)δ��ÿ�ڬF(xi��n)��������������(j��)ÿ�ڬF(xi��n)����������ֵ�M���AӋ������ÿ�ڬF(xi��n)����������ֵ���ո��N������r�µĬF(xi��n)���������������İl(f��)�����ʼӿ�Ӌ�� |

����3.���δ���F(xi��n)����������F(xi��n)ֵ

������ŬF(xi��n)�������F(xi��n)ֵ��Ӌ�㣺

��������ʾ��(1)�۬F(xi��n)���ǽY(ji��)������L�U�_����;(2)�R�ʲ��õ���Ӌ��F(xi��n)ֵ�r�ļ��څR��������������ǰl(f��)���F(xi��n)�����r�ąR�������

���������}7��Ӌ���}����˾��һ������I(y��)���������(j��ng)�I����(n��i)���������H؛���\ݔ�I(y��)��������ړ��е�؛݆���F(xi��n)�˜pֵ�E��������˾��2��11��12��31�Ռ����M�Мpֵ�yԇ������P(gu��n)�Y�����£�

����(1)��˾������Ş�ӛ�~��λ�����������(n��i)؛���\ݔ��������ŽY(ji��)������������H؛���\ݔ������Ԫ�Y(ji��)�������

����(2)��˾��؛݆���T���ڇ��H؛���\ݔ�����ڇ��H؛���\ݔ�I(y��)���ܺ��^��(j��ng)���΄ݵ�Ӱ��^�����������˾�AӋ؛݆δ��3��a(ch��n)���ă��F(xi��n)������(�ٶ�ʹ�É����Y(ji��)���r̎��؛݆�a(ch��n)���ă��F(xi��n)������������������P(gu��n)�F(xi��n)���������l(f��)������ĩ)�քe��380�f��Ԫ�����342�f��Ԫ��324�f��Ԫ�����

����(3)���ڲ����ڻ��S�Ј��������˾�o���ɿ���Ӌ؛݆�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�����

����(4)�ڿ��]��؛�ŕr�g�rֵ��؛݆�ض��L�U��˾�_��10%��������m�õ��۬F(xi��n)�������_��12%����Ԫ���۬F(xi��n)��������P(gu��n)�����F(xi��n)ֵϵ��(sh��)���£�

| |

1�� |

2�� |

3�� |

| 10���ď����F(xi��n)ֵϵ��(sh��) |

0.9091 |

0.8264 |

0.7513 |

| 12���ď����F(xi��n)ֵϵ��(sh��) |

0.8929 |

0.7972 |

0.7118 |

����(5)2��11��12��31�յąR�ʞ�1��Ԫ=6.85Ԫ����š���˾�A�y�Ժ����ĩ����Ԫ�R�����£���1��ĩ��1��Ԫ=6.80Ԫ�����;��2��ĩ��1��Ԫ=6.75Ԫ�����;��3��ĩ��1��Ԫ=6.70Ԫ�����������

����Ҫ��Ӌ��؛݆���ջؽ��~��(�Y(ji��)�������λС��(sh��))

�������𰸡�

��������؛݆δ��3��F(xi��n)�������ĬF(xi��n)ֵ=380��0.8929+342��0.7972+324��0.7118=842.57(�f��Ԫ)

����؛݆����ӛ�~��λ�ű�ʾ��δ��3��F(xi��n)�������ĬF(xi��n)ֵ=842.57��6.85=5771.60(�fԪ�����)�������

����������ڟo���ɿ���Ӌ؛݆�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~����������ջؽ��~����δ���F(xi��n)�������F(xi��n)ֵ5771.60�fԪ����������

�������P(gu��n)���]��������

������Ӌ�Q���м���Ӌ���ա��v�����}���x�R��

����2012��Ӌ�Q���м���Ӌ���ա��俼ָ���R��

����2012��Ӌ�Q���м���Ӌ���ա��������}20��

������ԇ�ɲ߄���2012���Ӌ�Q��ԇ�俼��ȫ����