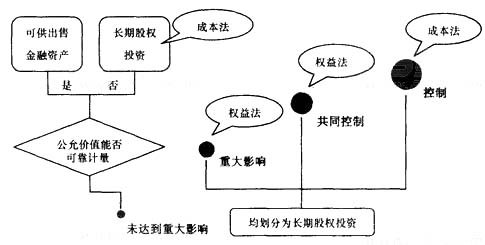

ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2012Ģ■ėŗ┬ÜĘQĪČųą╝ēĢ■ėŗīŹäš(w©┤)ĪĘųžļy³c╝░Ąõą═└²Ņ}

ĪĪĪĪĄ┌5š┬ ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y

ĪĪĪĪųž³c�Īóļy³cųvĮŌ╝░Ąõą═└²Ņ}

ĪĪĪĪę╗ĪóķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─ĘųŅÉ����Īó║╦╦ŃĘĮĘ©╝░║╦╦ŃĘĮĘ©Ą─▀mė├ĘČć·

ĪĪĪĪī”ė┌£╩éõķLŲ┌│ųėąĄ─╣╔ÖÓ(qu©ón)═Č┘YŻ¼░┤šš═Č┘YŲ¾śI(y©©)ī”▒╗═Č┘YĘĮžöäš(w©┤)��ĪóĮø(j©®ng)ĀIš■▓▀ė░Ēæ┴”Ą─ųØuį÷ÅŖ���Ż¼ŲõĘųŅÉ┼cŽÓæ¬(y©®ng)║╦╦ŃĘĮĘ©╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪĪŠµ£ĮėĪ┐═Č┘YŲ¾śI(y©©)ī”ūė╣½╦ŠĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y▓╔ė├│╔▒ŠĘ©║╦╦ŃŻ¼ŠÄųŲ║Ž▓óžöäš(w©┤)ł¾▒ĒĢræ¬(y©®ng)š{(di©żo)š¹×ķÖÓ(qu©ón)ęµĘ©����ĪŻ

ĪĪĪĪČ■ĪóŲ¾śI(y©©)║Ž▓óą╬│╔Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝ėŗ┴┐

ĪĪĪĪ(ę╗)═¼ę╗┐žųŲŽ┬Ą─Ų¾śI(y©©)║Ž▓óĪŠĪ’2011�Īó2009─Ļå╬▀xŅ}Ī┐

| ā╚(n©©i)╚▌ |

║Ł┴x |

| ║╦╦Ń╠ž³c |

(1)ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š×ķį┌║Ž▓ó╚š╚ĪĄ├▒╗║Ž▓óĘĮ╦∙ėąš▀ÖÓ(qu©ón)ęµ┘~├µārųĄĄ─Ę▌Ņ~ĪŻ

(2)ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š┼c╦∙ų¦ĖČ║Ž▓óī”ārĄ─┘~├µārųĄ(╗“░l(f©Ī)ąą╣╔Ę▌├µųĄ┐éŅ~)Ą─▓ŅŅ~��Ż¼æ¬(y©®ng)«öš{(di©żo)š¹┘Y▒Š╣½Ęe(┘Y▒Šęńār╗“╣╔▒Šęńār)���Ż╗┘Y▒Š╣½Ęe▓╗ūŃø_£pĄ─��Ż¼š{(di©żo)š¹┴¶┤µ╩šęµ�ĪŻ

Ī¶═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óĄ─Ģ■ėŗ╠Ä└ĒÅŖš{(di©żo)Ī░┘~├µārųĄĪ▒Ż¼Č°▓╗╩ŪĪ░╣½į╩ārųĄĪ▒����ĪŻ

Ī¶║Ž▓óĘĮ▓╗┤_šJĖČ│÷┘Y«a(ch©Żn)Ą─╠Äų├ōpęµ(▀@╩Ū┼cĘŪ═¼ę╗┐žųŲŽ┬Ģ■ėŗ╠Ä└ĒĄ─ĻP(gu©Īn)µIģ^(q©▒)äe)ĪŻ

(3)║Ž▓óĘĮ×ķ▀MąąŲ¾śI(y©©)║Ž▓ó░l(f©Ī)╔·Ą─Ė„ĒŚų▒ĮėŽÓĻP(gu©Īn)┘Mė├���Ż¼░³└©×ķ▀MąąŲ¾śI(y©©)║Ž▓óČ°ų¦ĖČĄ─īÅėŗ┘Mė├�����Īóįu╣└┘Mė├��ĪóĘ©┬╔Ę■äš(w©┤)┘Mė├Ą╚��Ż¼æ¬(y©®ng)«öė┌░l(f©Ī)╔·Ģrėŗ╚ļ«öŲ┌ōpęµ(╣▄└Ē┘Mė├)�ĪŻ |

| Ģ■ėŗ╠Ä└Ē |

ĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y(╚ĪĄ├▒╗║Ž▓óĘĮ╦∙ėąš▀ÖÓ(qu©ón)ęµ┘~├µārųĄĄ─Ę▌Ņ~)

æ¬(y©®ng)╩š╣╔└¹(╦∙ĖČī”ārųą░³║¼Ą─▒╗║Ž▓óĘĮęčą¹ĖµĄ½╔ą╬┤░l(f©Ī)Ę┼Ą─¼F(xi©żn)Į╣╔└¹)

┘Y▒Š╣½ĘeĪ¬┘Y▒Š(╣╔▒Š)ęńār(ĮĶĘĮ▓ŅŅ~)

ė»ėÓ╣½Ęe/└¹ØÖĘų┼õĪ¬╬┤Ęų┼õ└¹ØÖ

┘JŻ║Ńyąą┤µ┐Ņ/╣╠Č©┘Y«a(ch©Żn)ŪÕ└Ē/╣╔▒ŠĄ╚(╦∙ĖČī”ārĄ─┘~├µārųĄ)

┘Y▒Š╣½ĘeĪ¬┘Y▒Š(╣╔▒Š)ęńār(┘JĘĮ▓ŅŅ~) |

ĪĪĪĪĪŠ╠ß╩ŠĪ┐═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óĄ─Ģ■ėŗ╠Ä└Ē╩ŪĮ³─ĻüĒ┐═ė^Ņ}┐╝║╦Ą─ųžę¬┐╝³c���ĪŻ

ĪĪĪĪĪŠ└²Ņ}1Īżå╬▀xŅ}Ī┐2011─Ļ1į┬1╚š�Ż¼╝ū╣½╦Šęįę╗ĒŚ╣╠Č©┘Y«a(ch©Żn)(▓╗äė«a(ch©Żn))ū„×ķī”ārŻ¼ūįęę╣½╦Š┘Å╚ļA╣½╦Š60%Ą─Ųš═©╣╔ÖÓ(qu©ón).Å─Č°╚ĪĄ├ī”A╣½╦ŠĄ─┐ž╣╔ÖÓ(qu©ón)����Ż¼╝ū╣½╦Š┴Ēų¦ĖČŽÓĻP(gu©Īn)ČÉ┘M10╚fį¬ĪŻįōĒŚ╣╠Č©┘Y«a(ch©Żn)┘~├µārųĄ×ķ1400╚fį¬�����Ż¼╣½į╩ārųĄ×ķ1300╚fį¬���ĪŻęę╣½╦Š×ķ╝ū╣½╦ŠĄ──Ė╣½╦ŠĪŻA╣½╦Š2011─Ļ1į┬1╚šĄ─╦∙ėąš▀ÖÓ(qu©ón)ęµ┘~├µārųĄ┐éŅ~×ķ2000╚fį¬���Ż¼┐╔▒µšJā¶┘Y«a(ch©Żn)Ą─╣½į╩ārųĄ×ķ2400╚fį¬�����ĪŻ▓╗┐╝æ]Ųõ╦¹ę“╦žŻ¼ät╝ū╣½╦Šæ¬(y©®ng)┤_šJĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─╚ļ┘~ārųĄ×ķ(ĪĪĪĪ)�����ĪŻ

ĪĪĪĪA.1300╚fį¬

ĪĪĪĪB.1310╚fį¬

ĪĪĪĪC.1200╚fį¬

ĪĪĪĪD.1440╚fį¬

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─╚ļ┘~ārųĄ=2000Ī┴60%=1200(╚fį¬)ĪŻ

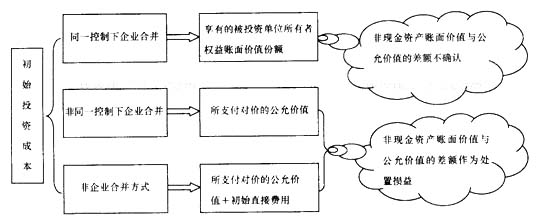

ĪĪĪĪ(Č■)ĘŪ═¼ę╗┐žųŲŽ┬Ą─Ų¾śI(y©©)║Ž▓ó

| ā╚(n©©i)╚▌ |

║Ł┴x |

| ║╦╦Ń╠ž³c |

(1)ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š×ķ║Ž▓óĘĮĖČ│÷Ą─║Ž▓ó│╔▒Š�Ż¼╝┤║Ž▓óĘĮū„×ķ║Ž▓óī”ār╦∙ĖČ│÷Ą─┘Y«a(ch©Żn)Īó░l(f©Ī)╔·╗“│ąō·Ą─žōé∙╝░░l(f©Ī)ąąĄ─ÖÓ(qu©ón)굹įūC╚»Ą─╣½į╩ārųĄ�ĪŻ×ķ▀MąąŲ¾śI(y©©)║Ž▓ó░l(f©Ī)╔·Ą─īÅėŗĪóĘ©┬╔Ę■äš(w©┤)�����Īóįu╣└ū╔įāĄ╚ųąĮķ┘Mė├ęį╝░Ųõ╦¹ŽÓĻP(gu©Īn)╣▄└Ē┘Mė├æ¬(y©®ng)ė┌░l(f©Ī)╔·Ģrėŗ╚ļ«öŲ┌ōpęµ(╣▄└Ē┘Mė├)�Ż¼▀@ę╗³c┼c═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓ó╠Ä└ĒŽÓ═¼ĪŻ

Ī¶║Ž▓óĘĮ×ķįōĒŚŲ¾śI(y©©)║Ž▓ó░l(f©Ī)ąąĄ─é∙╚»���Īó│ąō·Ųõ╦¹é∙äš(w©┤)╗“░l(f©Ī)ąąÖÓ(qu©ón)굹įūC╚»(╣╔Ų▒)Č°ų¦ĖČĄ─╩ų└m(x©┤)┘M����Īóé“ĮĄ╚���Ż¼æ¬(y©®ng)Ąų£pÖÓ(qu©ón)굹įūC╚»Ą─ęńār░l(f©Ī)ąą╩š╚ļ╗“╩Ūėŗ╚ļ╦∙░l(f©Ī)ąąé∙äš(w©┤)Ą─│§╩╝┤_šJĮŅ~�ĪŻ

(2)╦∙ĖČ│÷Ą─ĘŪ¼F(xi©żn)Į┘Y«a(ch©Żn)į┌┘Å┘I╚šĄ─╣½į╩ārųĄ┼cŲõ┘~├µārųĄĄ─▓ŅŅ~ėŗ╚ļ«öŲ┌ōpęµ���ĪŻ

Ī¶┘Å┘IĘĮę¬┤_šJ╦∙ĖČ│÷┘Y«a(ch©Żn)Ą─╠Äų├ōpęµ��ĪŻ

(3)═©▀^ČÓ┤╬Į╗ōQĮ╗ęū����Ż¼Ęų▓Į╚ĪĄ├╣╔ÖÓ(qu©ón)ą╬│╔Ų¾śI(y©©)║Ž▓óĄ─Ż¼æ¬(y©®ng)«öęį┘Å┘I╚šų«Ū░╦∙│ų▒╗┘Å┘IĘĮĄ─╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µārųĄ┼c┘Å┘I╚šą┬į÷═Č┘Y│╔▒Šų«║═���Ż¼ū„×ķįōĒŚ═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š�����Ż╗┘Å┘I╚šų«Ū░│ųėąĄ─▒╗┘Å┘IĘĮĄ─╣╔ÖÓ(qu©ón)╔µ╝░Ųõ╦¹ŠC║Ž╩šęµĄ─�����Ż¼æ¬(y©®ng)«öį┌╠Äų├įōĒŚ═Č┘YĢrīó┼cŲõŽÓĻP(gu©Īn)Ą─Ųõ╦¹ŠC║Ž╩šęµ(└²╚ń����Ż¼┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)╣½į╩ārųĄūāäėėŗ╚ļ┘Y▒Š╣½ĘeĄ─▓┐Ęų)▐D(zhu©Żn)╚ļ«öŲ┌═Č┘Y╩šęµ����ĪŻ |

| Ģ■ėŗ╠Ä└Ē |

(1)ęįÄņ┤µ╔╠ŲĘ���ĪóįŁ▓─┴ŽĄ╚ū„×ķ║Ž▓óī”ār |

ĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y(┘Å┘I╚šĄ─║Ž▓ó│╔▒Š)

æ¬(y©®ng)╩š╣╔└¹(╦∙ĖČī”ārųą░³║¼Ą─▒╗║Ž▓óĘĮęčą¹ĖµĄ½╔ą╬┤░l(f©Ī)Ę┼Ą─¼F(xi©żn)Į╣╔└¹)

┘JŻ║ų„ĀIśI(y©©)äš(w©┤)╩š╚ļĄ╚(Äņ┤µ╔╠ŲĘ/įŁ▓─┴ŽĄ─╣½į╩ārųĄ)

æ¬(y©®ng)Į╗ČÉ┘MĪ¬æ¬(y©®ng)Į╗į÷ųĄČÉ(õNĒŚČÉŅ~)

ĮY(ji©”)▐D(zhu©Żn)│╔▒ŠĄ─Ęųõø┬į�����ĪŻ |

| (2)ęį╣╠Č©┘Y«a(ch©Żn)����Īó¤oą╬┘Y«a(ch©Żn)Ą╚ū„×ķī”ār |

╣╠Č©┘Y«a(ch©Żn)┘~├µārųĄ▐D(zhu©Żn)╚ļĪ░╣╠Č©┘Y«a(ch©Żn)ŪÕ└ĒĪ▒┐Ų─┐Ą─Ęųõø┬į���ĪŻ

ĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y(┘Å┘I╚šĄ─║Ž▓ó│╔▒Š)

æ¬(y©®ng)╩š╣╔└¹(╦∙ĖČī”ārųą░³║¼Ą─▒╗║Ž▓óĘĮęčą¹ĖµĄ½╔ą╬┤░l(f©Ī)Ę┼Ą─¼F(xi©żn)Į╣╔└¹)

└█ėŗöéõN

┘JŻ║¤oą╬┘Y«a(ch©Żn)(╣╠Č©┘Y«a(ch©Żn)ŪÕ└Ē)Ą╚

ĀIśI(y©©)═Ō╩š╚ļ(╗“ĮĶŻ║ĀIśI(y©©)═Ōų¦│÷)(╦∙ĖČī”ārĄ─╣½į╩ārųĄ┼c┘~├µārųĄĄ─▓ŅŅ~)

ĪŠ╠ß╩ŠĪ┐═Č┘YĘĮĖČ│÷╣╠Č©┘Y«a(ch©Żn)╚ń×ķ2009─Ļ1į┬1╚šęį║¾┘Å╚ļĄ─╔·«a(ch©Żn)Įø(j©®ng)ĀIė├äė«a(ch©Żn)�����Ż¼▀Ćæ¬(y©®ng)┤_šJį÷ųĄČÉõNĒŚČÉ▓óėŗ╚ļ║Ž▓ó│╔▒ŠĪŻ |

| (3)ęį╦∙░l(f©Ī)ąąÖÓ(qu©ón)굹įūC╚»ū„×ķ║Ž▓óī”ār |

ĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y(┘Å┘I╚šĄ─║Ž▓ó│╔▒Š)

æ¬(y©®ng)╩š╣╔└¹(╦∙ĖČī”ārųą░³║¼Ą─▒╗║Ž▓óĘĮęčą¹ĖµĄ½╔ą─®░l(f©Ī)Ę┼Ą─¼F(xi©żn)Į╣╔└¹)

┘JŻ║╣╔▒Š/┘Y▒Š╣½ĘeĪ¬╣╔▒Šęńār(╦∙░l(f©Ī)ąąÖÓ(qu©ón)굹įūC╚»╣½į╩ār┼c╣╔▒Š├µųĄų«▓Ņ) |

| Ī¶┐ž╣╔║Ž▓óĘĮ╩ĮŽ┬����Ż¼║Ž▓ó│╔▒Š┤¾ė┌(╗“ąĪė┌)║Ž▓óųą╚ĪĄ├Ą─▒╗┘Å┘IĘĮ┐╔▒µšJā¶┘Y«a(ch©Żn)╣½į╩ārųĄĘ▌Ņ~Ą─▓ŅŅ~Ż¼ī┘ė┌╔╠ūu(╗“žō╔╠ūu)����Ż¼į┌éĆäeł¾▒Ē╔Ž▓╗ėĶ┤_šJ���Ż¼Č°æ¬(y©®ng)Ę┤ė│į┌║Ž▓ół¾▒Ēųą��ĪŻ |

ĪĪĪĪĪŠ╠ß╩ŠĪ┐┤╦┐╝³cĮ³─ĻüĒų„ę¬į┌ų„ė^Ņ}ųą┼c║Ž▓ół¾▒ĒĄųõNĘųõøĮY(ji©”)║Ž┐╝▓ķ���ĪŻ┤╦ų¬ūR³c┐╝▓ķĄ─ļyČ╚▓╗┤¾���Ż¼ČÓ×ķų▒ĮėĖČ│÷Ńyąą┤µ┐ŅĄ─ĘĮ╩Į�����Ż¼ųžį┌┐╝▓ķ║Ž▓ół¾▒Ēš{(di©żo)š¹ĄųõNĘųõøĄ─╠Ä└Ē��ĪŻ

ĪĪĪĪĪŠ└²Ņ}2ĪżČÓ▀xŅ}Ī┐ī”ė┌ĘŪ═¼ę╗┐žųŲŽ┬Ą─Ų¾śI(y©©)║Ž▓ó�Ż¼Ž┬┴ąšfĘ©ųą▓╗š²┤_Ą─ėą(ĪĪĪĪ)ĪŻ

ĪĪĪĪA.┘Å┘IĘĮ╦∙ĖČ│÷Ą─ĘŪ¼F(xi©żn)Į┘Y«a(ch©Żn)Ą─╣½į╩ārųĄ┼c┘~├µārųĄĄ─▓ŅŅ~.æ¬(y©®ng)įōėŗ╚ļ┘Y▒Š╣½Ęe

ĪĪĪĪB.ęį░l(f©Ī)ąąÖÓ(qu©ón)굹įūC╚»ū„×ķ║Ž▓óī”ārĄ─��Ż¼╦∙░l(f©Ī)ąąÖÓ(qu©ón)굹įūC╚»Ą─╣½į╩ārųĄ┼c╣╔▒Š├µųĄĄ─▓ŅŅ~��Ż¼ėŗ╚ļ«öŲ┌ōpęµ

ĪĪĪĪC.ęį░l(f©Ī)ąąÖÓ(qu©ón)굹įūC╚»ū„×ķ║Ž▓óī”ārĄ─�����Ż¼×ķ░l(f©Ī)ąąÖÓ(qu©ón)굹įūC╚»╦∙░l(f©Ī)╔·Ą─╩ų└m(x©┤)┘M�����Īóé“Į�Ż¼æ¬(y©®ng)ėŗ╚ļķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š

ĪĪĪĪD.ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š░³└©║Ž▓óĘĮ╦∙ĖČ│÷Ą─┘Y«a(ch©Żn)Īó░l(f©Ī)╔·╗“│ąō·Ą─žōé∙�����Īó░l(f©Ī)ąąÖÓ(qu©ón)굹įūC╚»Ą─╣½į╩ārųĄęį╝░×ķ▀MąąŲ¾śI(y©©)║Ž▓ó░l(f©Ī)╔·Ą─Ė„ĒŚų▒ĮėŽÓĻP(gu©Īn)┘Mė├

ĪĪĪĪĪŠ┤░ĖĪ┐ABCD

ĪĪĪĪĪŠĮŌ╬÷Ī┐▀xĒŚA�Ż¼æ¬(y©®ng)ėŗ╚ļ«öŲ┌ōpęµ;▀xĒŚBŻ¼æ¬(y©®ng)ėŗ╚ļĪ░┘Y▒Š╣½ĘeĪ¬╣╔▒ŠęńārĪ▒┐Ų─┐;▀xĒŚCŻ¼æ¬(y©®ng)ūįęńār╩š╚ļųą┐█│²�Ż¼¤oęńār╩š╚ļ╗“ęńār╩š╚ļ▓╗ūŃĄ─����Ż¼ø_£p┴¶┤µ╩šęµ�ĪŻ▀xĒŚD���Ż¼Ė„ĒŚų▒ĮėŽÓĻP(gu©Īn)┘Mė├æ¬(y©®ng)ė┌░l(f©Ī)╔·Ģrų▒Įėėŗ╚ļ«öŲ┌ōpęµĪŻ

ĪĪĪĪĪŠ└²Ņ}3Īżå╬▀xŅ}Ī┐2010─Ļ7į┬16╚š�Ż¼╝ū╣½╦Šęįę╗ĒŚ╣╠Č©┘Y«a(ch©Żn)(▓╗äė«a(ch©Żn))ū„×ķ║Ž▓óī”ār�Ż¼╚ĪĄ├ęę╣½╦Š90%Ą─╣╔ÖÓ(qu©ón)��Ż¼▓óė┌«ö╚šŲ─▄ī”ęę╣½╦ŠīŹ╩®┐žųŲĪŻ║Ž▓ó╚š����Ż¼ęę╣½╦Š╦∙ėąš▀ÖÓ(qu©ón)ęµ┘~├µārųĄ┐éŅ~×ķ2000╚fį¬���Ż¼╣½į╩ārųĄ×ķ3000╚fį¬�ĪŻ╝ū╣½╦Š╦∙ĖČ│÷╣╠Č©┘Y«a(ch©Żn)Ą─┘~├µārųĄ×ķ2400╚fį¬����Ż¼╣½į╩ārųĄ×ķ3200╚fį¬�����ĪŻ║Ž▓óųą┴Ē░l(f©Ī)╔·ū╔įā┘M���Īó╩ų└m(x©┤)┘MĄ╚ŽÓĻP(gu©Īn)┘Mė├╣▓ėŗ50╚fį¬���ĪŻ╝┘Č©║Ž▓óŪ░╝ū╣½╦Š┼cęę╣½╦Š▓╗┤µį┌╚╬║╬ĻP(gu©Īn)┬ō(li©ón)ĘĮĻP(gu©Īn)ŽĄ����Ż¼▓╗┐╝æ]Ųõ╦¹ę“╦žŻ¼ät╝ū╣½╦Š╦∙╚ĪĄ├Ą─įōĒŚķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─╚ļ┘~ārųĄ×ķ(ĪĪĪĪ)╚fį¬����ĪŻ

ĪĪĪĪA.3200

ĪĪĪĪB.3000

ĪĪĪĪC.3250

ĪĪĪĪD.1800

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─╚ļ┘~ārųĄ×ķ╦∙ĖČ│÷ī”ārĄ─╣½į╩ārųĄ3200╚fį¬�ĪŻ

ĪĪĪĪ╚²���ĪóĘŪŲ¾śI(y©©)║Ž▓óą╬│╔Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝ėŗ┴┐

ĪĪĪĪ│§╩╝═Č┘Y│╔▒ŠĄ─ėŗ┴┐įŁätŻ║ĖČ│÷┘Y«a(ch©Żn)╗“│ąō·žōé∙Ą─╣½į╩ārųĄ╝ė╔Žų¦ĖČĄ─ų▒ĮėŽÓĻP(gu©Īn)┘Mė├���ĪŻ

ĪĪĪĪ═©▀^ĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQ���Īóé∙äš(w©┤)ųžĮMĘĮ╩Į╚ĪĄ├Ą─�Ż¼ģóššĪ░ĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQĪ▒���ĪóĪ░é∙äš(w©┤)ųžĮMĪ▒Ą╚š┬╣Ø(ji©”)Ą─ėąĻP(gu©Īn)ęÄ(gu©®)Č©╠Ä└Ē�����ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ī”ė┌ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y│§╩╝═Č┘Y│╔▒ŠĄ─┤_šJėŗ┴┐��Ż¼┐╔Å─ęįĪ░╣½į╩ārųĄ×ķ╗∙ĄA(ch©│)Ī▒▀Ć╩ŪęįĪ░┘~├µārųĄ×ķ╗∙ĄA(ch©│)Ī▒▀@ā╔ĘN╦╝┬ĘüĒ└ĒĮŌ��Ż¼╚ńŽ┬łDŻ║

ĪĪĪĪĪŠ└²Ņ}4Īżå╬▀xŅ}Ī┐╝ū╣½╦Š2010─Ļ1į┬1╚šÅ─ęę╣½╦Š┘Å╚ļŲõ│ųėąĄ─B╣½╦Š10%Ą─╣╔Ę▌(B╣½╦Š×ķĘŪ╔Ž╩ą╣½╦Š)���Ż¼╝ū╣½╦ŠęįŃyąą┤µ┐Ņų¦ĖČ┘Iār520╚fį¬Ż¼═¼Ģrų¦ĖČŽÓĻP(gu©Īn)ČÉ┘M5╚fį¬����ĪŻ╝ū╣½╦Š┘Å╚ļB╣½╦Š╣╔Ę▌║¾£╩éõķLŲ┌│ųėą�Ż¼B╣½╦Š2010─Ļ1į┬1╚šĄ─╦∙ėąš▀ÖÓ(qu©ón)ęµ┘~├µārųĄ┐éŅ~×ķ5000╚fį¬��Ż¼B╣½╦Š┐╔▒µšJā¶┘Y«a(ch©Żn)Ą─╣½į╩ārųĄ×ķ5500╚fį¬���ĪŻät╝ū╣½╦Šæ¬(y©®ng)┤_šJĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y│§╩╝═Č┘Y│╔▒Š×ķ(ĪĪĪĪ)╚fį¬���ĪŻ

ĪĪĪĪA.520

ĪĪĪĪB.525

ĪĪĪĪC.500

ĪĪĪĪD.550

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐╝ū╣½╦Šæ¬(y©®ng)┤_šJĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š=520+5=525(╚fį¬)ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║ĪĪĪĪĪĪ

ĪĪĪĪĢ■ėŗ┬ÜĘQĪČųą╝ēĢ■ėŗīŹäš(w©┤)ĪĘÜv─ĻšµŅ}Š½▀xģR┐é

ĪĪĪĪ2012Ģ■ėŗ┬ÜĘQĪČųą╝ēĢ■ėŗīŹäš(w©┤)ĪĘéõ┐╝ųĖī¦(d©Żo)ģR┐é

ĪĪĪĪ2012Ģ■ėŗ┬ÜĘQĪČųą╝ēĢ■ėŗīŹäš(w©┤)ĪĘŠ½ŠÄ┴ĢŅ}20╠ū

ĪĪĪĪ┐╝įć░╔▓▀äØŻ║2012─ĻĢ■ėŗ┬ÜĘQ┐╝įćéõ┐╝═Ļ╚½╣ź┬į