��07������ԇ��V������Ӌ���ա� ����(j��ng)��������

�� ��ԇ�ɕ�Ӌ�QQQȺ��33044573����gӭ����ӑՓ���

�c���M����ԇ�ɕ�Ӌ�QՓ������>>

������λ�W(w��ng)�ѣ���Һ������

��������2006��ؔ�����C����1��������Ӌ�ʄt��38�����w��Ӌ�ʄt������Լ���Ӌ�ʄt����ָ�ϣ���ô�����2007���Ӌ�Q�����Q�Ŀ�ԇ��Ӌ���յă�(n��i)�ݕ������l(f��)�����^���׃���������Ŀǰ��ֹ���̲�߀�]���°l(f��)������ǣ��ٷ��W(w��ng)վ���Ѱl(f��)���˕�Ӌ���մ�V������Կ����������V��(n��i)�ݰ�����Ӌ�ʄt�ă�(n��i)���M�����ģ����H���¹�(ji��)����׃���������ӵ����³ɱ��������������ڃ�(n��i)����Ҳ���^���׃��������������Y�a(ch��n)�г��F(xi��n)�����Խ����Y�a(ch��n)�Ć��}�������L�ڹə�Ͷ�YҲ�l(f��)���˱��^���׃�����̶��Y�a(ch��n)�ĺ��㣬�o���Y�a(ch��n)�ĺ������������ؓ���ĺ����������б��^���׃��������ґ����´�V��Ҫ���M���m��?sh��)��A�����

��������͌�������Ӌ���յă�(n��i)����һ�º��ν�B��

������һ�¡���Փ

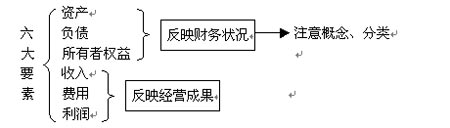

�������H�H�漰��Ӌ��������ӋҪ��������߀�漰����Ӌ����Ļ���������������_�O��Ӌ�~���������Ӌ��Ŀ�ķN���Ӌ�{�C�����Ӌ�~�����Լ��~��̎��������������

������ԇ�r��Ҫ��һЩ�x������Д���}Ŀ��

�������cע�������c

����1.��ӋҪ�أ�

��ӋҪ��

����Ҫ�eע�������@һҪ����������������c�pʧ�ĸ���е�Ӌ�뮔�ړp����������е�ֱ��Ӌ�������ߙ��������

��������������-�M�ã�����-�pʧ

����2.��Ӌ��Ŀ���~��

�������w��Ӌ��Ŀ�O��������һ���Ǐĕ�ӋҪ�س��l(f��)������Ӌ��Ŀ�֞��Y�a(ch��n)�����ؓ���������ͬ�������ߙ����������ɱ����p����������

�����~���Ǹ���(j��)��Ӌ��Ŀ�O�õģ��Y�a(ch��n)���������ɱ��������M����~���跽��ӛ�����~�����J����ӛ�p���~������~�ڽ跽��������ߙ����������ؓ����������������~���J����ӛ�����~����跽��ӛ�p���~���������~���J����

����3. �~��ӛ䛵�ԇ��ƽ��

������������M��ԇ��ƽ���������ԇ��ƽ������Щ�N��������

����4. ������~���c��������~����ƽ�е�ӛ

����ӛ�~�^���п�����~����������~Ҫƽ�ȵ�ӛ������ͬһ�r��ͬһ��(j��ng)���I(y��)�Ճ�(n��i)��ͬһ����ͬһ���~��

����5.ӛ�~�^���������������ȡ�û������ԭʼ�{�C������(j��)ԭʼ�{�C����ӛ�~�{�C��������(j��)ӛ�~�{�C��ӛ�~�������{�C�ķN���������Ʒ��������Ό���������ε�ӛ�~������~���ă�(n��i)�ݣ������~��������ӛ�~����Ҏ(gu��)�t�������@Щ��(n��i)�ݶ�Ҫ��Ϥ���@�ǻ����ă�(n��i)�������

����6. �e�~���ҵķ���

����7. �e�~��������

�����a���ӛ��������t�ָ�������������������������

����8.���~�ͽY(ji��)�~

�������~���~�C�ˌ���������~�~�ˌ�����~���ˌ�

���]��2007���Ӌ�Q��ԇ�h�̾W(w��ng)�j�o������

�c���M�듌��������

�����Y��Ո�L������ԇ�ɕ�Ӌ�Q��Ŀ