Ą┌Č■š┬ ┤µžø

ĪŠųž³c�����Īóļy³cĮŌ╬÷Ī┐

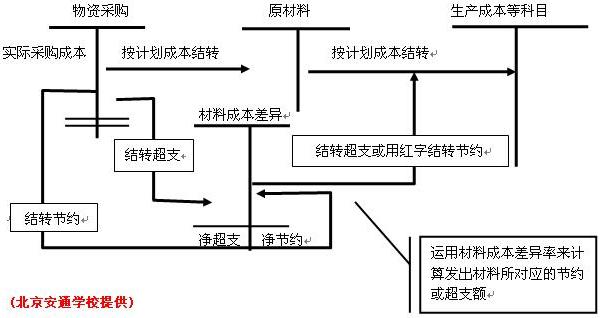

3.3░l(f©Ī)│÷┤µžøĄ─ėŗ┴┐

Ż©ę╗Ż®īŹļH│╔▒ŠėŗārĄ─Ū░╠ߎ┬

|

ĘĮĘ© |

╝┘įO(sh©©)Ū░╠ß |

Š▀¾wėŗ╦Ń▀^│╠ |

┼c╬’ārĄ─ĻP(gu©Īn)ŽĄ |

¾w¼F(xi©żn)Ą─Ģ■ėŗ╠Ä└ĒįŁät |

|

Ž╚▀MŽ╚│÷Ę© |

╝┘įO(sh©©)Ž╚┘Å▀MĄ─Ž╚░l(f©Ī)│÷ |

ęŖĢ°└²ĮŌ |

░l(f©Ī)│÷┤µžøĄ─│╔▒Š┼c╬’ār┌ģä▌▓╗ę╗ų┬Ż╗Ų┌─®┤µžø│╔▒Š┼c╬’ārę╗ų┬���ĪŻ |

|

|

éĆäeėŗārĘ© |

īŹ╬’┴„▐D(zhu©Żn)┼cārųĄ┴„▐D(zhu©Żn)ę╗ų┬ |

┬į |

ć└Ė±Ą─Üv╩Ę│╔▒ŠįŁät |

|

╝ėÖÓ(qu©ón)ŲĮŠ∙Ę© |

┬į |

┬į |

|

ęŲäėŲĮŠ∙Ę© |

ĪŠ└²3-4Ī┐─│╣żśI(y©©)Ų¾śI(y©©)▓╔ė├ęŲäė╝ėÖÓ(qu©ón)ŲĮŠ∙Ę©ėŗ╦Ń░l(f©Ī)│÷▓─┴ŽĄ─īŹļH│╔▒Š���ĪŻįōŲ¾śI(y©©)2001─Ļ1į┬1╚šęęĘN▓─┴ŽĄ─ĮY(ji©”)┤µöĄ(sh©┤)┴┐×ķ200揯¼┘~├µīŹļH│╔▒Š×ķ40000į¬��Ż╗1į┬4╚š┘Å▀Mįō▓─┴Ž300ćŹ��Ż¼å╬ār×ķ180į¬����Ż╗1į┬10╚š░l(f©Ī)│÷▓─┴Ž400揯╗1į┬15╚š┘Å▀M▓─┴Ž500ćŹ����Ż¼å╬ār×ķ200į¬Ż╗1į┬19╚š░l(f©Ī)│÷▓─┴Ž300ćŹ��Ż¼1į┬27╚š░l(f©Ī)│÷▓─┴Ž100ćŹ�����ĪŻįōŲ¾śI(y©©)2001─Ļ1į┬31╚šęę▓─┴ŽĄ─īŹļH┘~├µĮŅ~×ķ(ĪĪĪĪĪĪ)į¬���ĪŻ(▒▒Š®░▓═©īWąŻ╠ß╣®)

A�����Īó39600ĪĪĪĪB�Īó79200C���Īó39800ĪĪĪĪD��Īó19000

┤░ĖŻ║A

ĮŌ╬÷Ż║

Ż©1Ż®1į┬4╚š├┐ćŹ▓─┴ŽĄ─╝ėÖÓ(qu©ón)ŲĮŠ∙│╔▒ŠŻĮŻ©40000+300Ī┴180Ż®Ī┬Ż©200+300Ż®ŻĮ188Ż©į¬Ż®��Ż╗

Ż©2Ż®1į┬15╚š├┐ćŹ▓─┴ŽĄ─╝ėÖÓ(qu©ón)ŲĮŠ∙│╔▒ŠŻĮŻ©100Ī┴188+500Ī┴200Ż®Ī┬Ż©100+500Ż®ŻĮ198Ż©į¬Ż®�Ż╗

Ż©3Ż®1į┬31╚šęę▓─┴ŽĄ─īŹļH┘~├µĮŅ~ŻĮ198Ī┴200ŻĮ39600Ż©į¬Ż®�ĪŻ

Ż©Č■Ż®ėŗäØ│╔▒ŠėŗārŪ░╠ߎ┬Ą─Š▀¾w│╠ą“

ūóŻ║

1.▓─┴Ž│╔▒Š▓Ņ«É┬╩Ą─ėŗ╦Ń

Ż©1Ż®▒Šį┬▓─┴Ž│╔▒Š▓Ņ«É┬╩ŻĮŻ©į┬│§▓Ņ«É+▒Šį┬ą┬į÷▓Ņ«ÉŻ®Ī┬Ż©į┬│§ėŗäØ│╔▒Š+▒Šį┬ą┬į÷ėŗäØ│╔▒ŠŻ®

į┌ėŗ╦Ń▒Šį┬▓─┴Ž│╔▒Š▓Ņ«É┬╩ĢrŻ¼ėąā╔éĆę“╦ž▓╗─▄┐╝æ]Ż║ę╗╩Ūå╬Ž╚žø║¾Ų┌─®╬┤╚ļÄņĄ─┤µžø�����Ż╗Č■╩ŪžøŽ╚å╬║¾Ų┌─®Ģ║╣└╚ļ┘~Ą─┤µžø

Ż©2Ż®╔Žį┬▓─┴Ž│╔▒Š▓Ņ«É┬╩ŻĮį┬│§▓Ņ«ÉĪ┬į┬│§ėŗäØ│╔▒Š(▒▒Š®░▓═©īWąŻ╠ß╣®)

2Ż«│¼ų¦ė├š²╠¢��Ż¼╣Ø(ji©”)╝sė├žō╠¢��ĪŻ

▓─┴Ž│╔▒Š▓Ņ«ÉĄ─£y╦ŃĮø(j©®ng)│ŻęįŲ┌─®┤µžøĄ─īŹļH│╔▒Š╗“▓─┴Ž│╔▒Š▓Ņ«ÉĄ─Ų┌─®ėÓŅ~×ķ£yįć³cĪŻ╚ń└²3ŻŁ5��ĪŻ

ĪŠ└²3ŻŁ5Ī┐AŲ¾śI(y©©)2001─Ļ6į┬1╚šĪ░▓─┴Ž│╔▒Š▓Ņ«ÉĪ▒┐Ų─┐Ą─ĮĶĘĮėÓŅ~×ķ4000į¬�����Ż¼Ī░įŁ▓─┴ŽĪ▒┐Ų─┐ėÓŅ~×ķ250000į¬�����Ż¼▒Šį┬┘Å╚ļįŁ▓─┴ŽīŹļH│╔▒Š475 000į¬�����Ż¼ėŗäØ│╔▒Š425 000į¬����Ż╗▒Šį┬░l(f©Ī)│÷įŁ▓─┴ŽėŗäØ│╔▒Š100000į¬Ż¼ätįōŲ¾śI(y©©)2001─Ļ6į┬30╚šįŁ▓─┴Ž┤µžøīŹļH│╔▒Š×ķ(ĪĪĪĪ)����ĪŻ

AĪó621 000į¬ĪĪĪĪĪĪB�����Īó614185į¬ C��Īó577 400į¬ĪĪĪĪĪĪD�����Īó575 000į¬

┤░ĖŻ║A

Ż©1Ż®▓─┴Ž│╔▒Š▓Ņ«É┬╩ŻĮŻ©4000+50000Ż®/Ż©250000+425000Ż®Ī┴100%ŻĮ8%�����Ż╗

Ż©2Ż®░l(f©Ī)│÷▓─┴ŽĄ─▓Ņ«ÉŅ~ŻĮ100000Ī┴8%ŻĮ8000Ż©į¬Ż®��Ż╗

Ż©3Ż®░l(f©Ī)│÷▓─┴ŽĄ─īŹļH│╔▒ŠŻĮ100000+8000ŻĮ108000Ż©į¬Ż®����Ż╗

(4)Ų┌─®▓─┴ŽĄ─ĮY(ji©”)┤µ│╔▒ŠŻĮŻ©250000Ż½4000Ż®Ż½475000ŻŁŻ©100000Ż½8000Ż®ŻĮ621Ż¼000Ż©į¬Ż®��ĪŻ

ĪŠ└²3ŻŁ6Ī┐─│Ų¾śI(y©©)Ų┌│§Äņ┤µ▓─┴ŽėŗäØ│╔▒Š8000╚fį¬��Ż¼▓─┴Ž│╔▒Š▓Ņ«ÉĮĶĘĮėÓŅ~500╚fį¬�Ż¼▒Šį┬2╚š╬»═ą╝ė╣ż░l(f©Ī)│÷▓─┴Žę╗┼·Ż¼ėŗäØ│╔▒Š800╚fį¬�Ż¼╝ė╣ż║¾▒Šį┬╩š╗žŻ¼ø]ėą▓Ņ«ÉŻ¼20╚š┘Å▀M▓─┴ŽīŹļH│╔▒Š2100╚fį¬�����Ż¼ėŗäØ│╔▒Š2000╚fį¬���Ż¼▒Šį┬─®▓─┴Ž│╔▒Š▓Ņ«ÉĄ─ėÓŅ~╩ŪŻ© Ż®

452╚fį¬ BŻ«552╚fį¬ CŻ«50╚fį¬ DŻ«550╚fį¬ (▒▒Š®░▓═©īWąŻ╠ß╣®)

┤░ĖŻ║D

Ż©1Ż®ė╔ė┌▒Šį┬╬»═ą╝ė╣ż▓─┴Žį┌╗ž╩šĢr╬┤Įo│÷ėŗäØār�Ż¼╦∙ęį¤oĘ©▓╔ė├▒Šį┬▓─┴Ž│╔▒Š▓Ņ«É┬╩�Ż¼Č°ų╗─▄ė├į┬│§▓─┴Ž│╔▒Š▓Ņ«É┬╩ĪŻ

Ż©2Ż®į┬│§▓─┴Ž│╔▒Š▓Ņ«É┬╩ŻĮ500Ż»8000Ī┴100%ŻĮ6.25%�Ż╗

Ż©3Ż®«öį┬░l(f©Ī)│÷╝ė╣ż▓─┴Ž╦∙ę²ŲĮY(ji©”)▐D(zhu©Żn)Ą─▓Ņ«ÉŻĮ800Ī┴6.25%ŻĮ50Ż©╚fį¬Ż®Ż╗

Ż©4Ż®▒Šį┬─®▓─┴Ž│╔▒Š▓Ņ«ÉĄ─ėÓŅ~ŻĮ500Ż½100Ż½0ŻŁ50ŻĮ550Ż©╚fį¬Ż®��ĪŻ

╬┤═Ļ┤²└m(x©┤)...

═Ų╦]Ż║2007─ĻĢ■ėŗ┬ÜĘQ┐╝įć▀h│╠ŠW(w©Żng)Įj(lu©░)▌oī¦ĘĮ░Ė

³cō¶▀M╚ļōīł¾�ŻĪ

Ė³ČÓ┘Y┴ŽšłįLå¢Ż║┐╝įć░╔Ģ■ėŗ┬ÜĘQÖ┌─┐