���]����ͨ�WУ2008��Ӌ�Q������Ӗ

���������������ϲ�������������ʽ

�����ϲ��������ĸ�ʽ�ڂ��e�������Ļ��A�ϣ���Ҫ�����˃ɂ��Ŀ�������"������"�Ŀ������"�w����ĸ��˾�����ߵă�����"��"�ٔ��ɖ|�p��"�ɂ��Ŀ���քe��ӳ����������ĸ��˾���������еķ��~�ͷ�ȫ�Y�ӹ�˾���ڌ��F�ă������Ќ����ٔ��ɖ|����ķ��~����ڌ���ͬһ��������I(y��)�ϲ������ӹ�˾���ڵĺϲ���������������߀����"������"�Ŀ֮������"���У����ϲ����ںϲ�����ǰ���F�ă�����"�Ŀ�������ڷ�ӳͬһ��������I(y��)�ϲ���ȡ�õı��ϲ����ںϲ������ڳ����ϲ��Ռ��F�ă����������

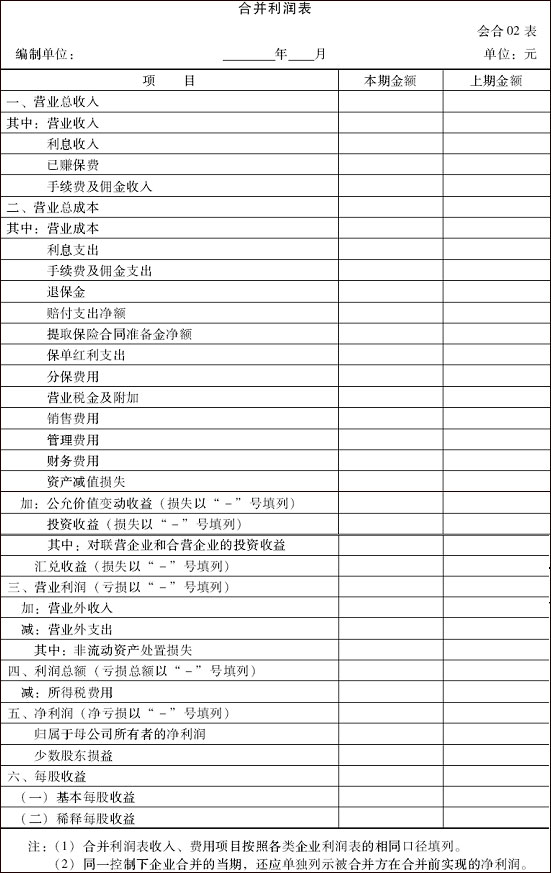

�����������ϲ��F��������

�����ϲ��F���������ǾC�Ϸ�ӳĸ��˾�����ӹ�˾�M�ɵ���I(y��)���F���������һ����Ӌ���g�F������������F�����������Լ������p׃����r�ĕ�Ӌ����F��������Ҫ�����ո����F�Ʒ�ӳ��I(y��)�����I(y��)������ĬF��������������侎�Ʒ�����ֱ�ӷ����g�ӷ��ɷN�������҇����_Ҏ(gu��)����I(y��)������͵ĬF������������ֱ�ӷ����ơ�

�������һ�����ƺϲ��F��������r���M�е��N̎�����Ŀ

�������ƺϲ��F��������r��Ҫ�M�е��N̎�����Ŀ����Ҫ�У��� l ��ĸ��˾�c�ӹ�˾�����ӹ�˾�֮�g�����ԬF��Ͷ�Y����ُ�ə����ӵ�Ͷ�Y���a���ĬF��������������� 2 ��ĸ��˾�c�ӹ�˾���ӹ�˾�֮�g����ȡ��Ͷ�Y�����յ��ĬF���c����������������������Ϣ֧���ĬF����������� 3 ��ĸ��˾�c�ӹ�˾����ӹ�˾�֮�g�ԬF��Y������c�������a���ĬF���������� 4 ��ĸ��˾�c�ӹ�˾����ӹ�˾�֮�g�����N����Ʒ���a���ĬF���������� 5 ��ĸ��˾�c�ӹ�˾�������ӹ�˾�֮�g̎�ù̶��Y�a���o���Y�a�������L���Y�a�ջصĬF�����~�cُ���̶��Y�a������o���Y�a�������L���Y�a֧���ĬF��ȡ�

����1 .��I(y��)���F�Ȳ������ԬF��Ͷ�Y����ُ�ə����ӵ�Ͷ�Y���a���ĬF�������ĵ��N̎��

����ĸ��˾ֱ���ԬF�����ӹ�˾�M�е��L�ڹə�Ͷ�Y���ԬF�����ӹ�˾�����������ߣ�����I(y��)���F�ȵ������ӹ�˾��̎��ُ�ə��������F��ĸ��˾�F�����������ĸ��˾���e�F��������������Ͷ�Y��ӬF��������ʾ����ӹ�˾�����@һͶ�Y����̎��Ͷ�Y���r���������F��F�����룬���䂀�e�F���������з�ӳ��I�Y��ӵĬF�����루��Ͷ�Y��ӵĬF�����룩�����������I(y��)���F���w��������������ƺϲ��F��������r������������Ե��N���

2008����Ӌ�Q��ԇ�h�̾W�j�o������

�̲�ӆُ�ᾀ��010-62199365