ĪĪĪĪ╦─�����ĪóŠC║ŽŅ}(▒ŠŅ}ą═1Ņ}���Ż¼╣▓14Ęų����ĪŻę¬Ū¾ėŗ(j©¼)╦ŃĄ─Ż¼æ¬(y©®ng)┴ą│÷ėŗ(j©¼)╦Ń▀^(gu©░)│╠����ĪŻ┤░ĖųąĄ─ĮŅ~å╬╬╗ęį╚f(w©żn)į¬▒Ē╩ŠŻ¼ėąąĪöĄ(sh©┤)Ą─��Ż¼▒Ż┴¶ā╔╬╗ąĪöĄ(sh©┤)���Ż¼ā╔╬╗ąĪöĄ(sh©┤)║¾╦─╔ß╬Õ╚ļ����ĪŻį┌┤Ņ}ŠĒ╔ŽĮŌ┤Ż¼┤į┌įćŅ}ŠĒ╔Ž¤o(w©▓)ą¦��ĪŻ)

ĪĪĪĪ1.×ķöU(ku©░)┤¾╩ął÷(ch©Żng)Ę▌Ņ~���Ż¼Įø(j©®ng)╣╔¢|┤¾Ģ■(hu©¼)┼·£╩(zh©│n)��Ż¼╝ū╣½╦Š20Ī┴8─Ļ║═20Ī┴9─ĻīŹ(sh©¬)╩®┴╦▓ó┘Å(g©░u)║═Ųõ╦¹ėąĻP(gu©Īn)Į╗ęūĪŻ

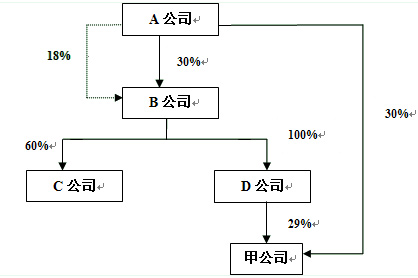

ĪĪĪĪ(1)▓ó┘Å(g©░u)Ū░�Ż¼╝ū╣½╦Š┼cŽÓĻP(gu©Īn)╣½╦Šų«ķgĄ─ĻP(gu©Īn)ŽĄ╚ńŽ┬Ż║

ĪĪĪ���Īó┘A╣½╦Šų▒Įė│ųėąB╣½╦Š30%Ą─╣╔ÖÓ(qu©ón)���Ż¼═¼Ģr(sh©¬)╩▄═ąąą╩╣Ųõ╦¹╣╔¢|╦∙│ųėąB╣½╦Š18%╣╔ÖÓ(qu©ón)Ą─▒ĒøQÖÓ(qu©ón)���ĪŻB╣½╦ŠČŁ╩┬Ģ■(hu©¼)ė╔11├¹ČŁ╩┬ĮM│╔Ż¼ŲõųąA╣½╦Š┼╔│÷6├¹��ĪŻB╣½╦Šš┬│╠ęÄ(gu©®)Č©�Ż¼Ųõžö(c©ói)äš(w©┤)║═Įø(j©®ng)ĀI(y©¬ng)øQ▓▀Įø(j©®ng)ČŁ╩┬Ģ■(hu©¼)╚²Ęųų«Č■ęį╔Ž│╔åT═©▀^(gu©░)╝┤┐╔īŹ(sh©¬)╩®���ĪŻ

ĪĪĪĪó┌B╣½╦Š│ųėąC╣½╦Š60%╣╔ÖÓ(qu©ón)��Ż¼│ųėąD╣½╦Š100%╣╔ÖÓ(qu©ón)��ĪŻ

ĪĪĪĪó█A╣½╦Š║═D╣½╦ŠĘųäe│ųėą╝ū╣½╦Š30%╣╔ÖÓ(qu©ón)║═29%╣╔ÖÓ(qu©ón)���ĪŻ╝ū╣½╦ŠČŁ╩┬Ģ■(hu©¼)ė╔9╚╦ĮM│╔Ż¼ŲõųąA╣½╦Š┼╔│÷3╚╦���Ż¼D╣½╦Š┼╔│÷2╚╦ĪŻ╝ū╣½╦Šš┬│╠ęÄ(gu©®)Č©Ż¼Ųõžö(c©ói)äš(w©┤)║═Įø(j©®ng)ĀI(y©¬ng)øQ▓▀Įø(j©®ng)ČŁ╩┬Ģ■(hu©¼)░ļöĄ(sh©┤)ęį╔Ž│╔åT═©▀^(gu©░)╝┤┐╔īŹ(sh©¬)╩®�����ĪŻ

ĪĪĪĪ╔Ž╩÷╣½╦Šų«ķgĄ─ĻP(gu©Īn)ŽĄęŖŽ┬łDŻ║

ĪĪĪĪ(2)┼c▓ó┘Å(g©░u)Į╗ęūŽÓĻP(gu©Īn)Ą─┘Y┴Ž╚ńŽ┬Ż║

ĪĪĪ���Īó┘20Ī┴8─Ļ5į┬20╚š����Ż¼╝ū╣½╦Š┼cB╣½╦Š║×ėå╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūī║Ž═¼ĪŻ║Ž═¼╝sČ©Ż║╝ū╣½╦ŠŽ“B╣½╦Š┘Å(g©░u)┘IŲõ╦∙│ųėąĄ─C╣½╦Š60%╣╔ÖÓ(qu©ón);ęįC╣½╦Š20Ī┴8─Ļ5į┬31╚šĮø(j©®ng)įu(p©¬ng)╣└┤_šJ(r©©n)Ą─ā¶┘Y«a(ch©Żn)ųĄ×ķ╗∙ĄA(ch©│)┤_Č©╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūīār(ji©ż)Ė±;╝ū╣½╦ŠęįČ©Ž“į÷░l(f©Ī)ę╗Č©öĄ(sh©┤)┴┐Ą─▒Š╣½╦ŠŲš═©╣╔║═ę╗ū┌═┴Ąž╩╣ė├ÖÓ(qu©ón)ū„×ķī”(du©¼)ār(ji©ż)ų¦ĖČĮoB╣½╦Š;Č©Ž“į÷░l(f©Ī)Ą─Ųš═©╣╔öĄ(sh©┤)┴┐ęį╝ū╣½╦Š20Ī┴8─Ļ5į┬31╚šŪ░20╠ņŲš═©╣╔Ą─ŲĮŠ∙╩ął÷(ch©Żng)ār(ji©ż)Ė±×ķ╗∙ĄA(ch©│)ėŗ(j©¼)╦Ń����ĪŻ╔Ž╩÷╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūī║Ž═¼ė┌20Ī┴8─Ļ6į┬15╚šĘųäeĮø(j©®ng)╝ū╣½╦Š║═B╣½╦Š�����ĪóC╣½╦Š╣╔¢|┤¾Ģ■(hu©¼)┼·£╩(zh©│n)�����ĪŻ

ĪĪĪĪ20Ī┴8─Ļ5į┬31╚šŻ¼C╣½╦Š┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)Įø(j©®ng)įu(p©¬ng)╣└┤_šJ(r©©n)Ą─╣½į╩ār(ji©ż)ųĄ×ķ11 800╚f(w©żn)į¬ĪŻ░┤šš╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūī║Ž═¼Ą─╝sČ©����Ż¼╝ū╣½╦Š│²Ž“B╣½╦Š╠ß╣®ę╗ū┌═┴Ąž╩╣ė├ÖÓ(qu©ón)═Ō��Ż¼īóŽ“B╣½╦ŠČ©Ž“į÷░l(f©Ī)800╚f(w©żn)╣╔▒Š╣½╦ŠŲš═©╣╔ū„×ķ┘Å(g©░u)┘IC╣½╦Š╣╔ÖÓ(qu©ón)Ą─ī”(du©¼)ār(ji©ż)��ĪŻ

ĪĪĪĪ20Ī┴8─Ļ7į┬1╚š�����Ż¼╝ū╣½╦ŠŽ“B╣½╦ŠČ©Ž“į÷░l(f©Ī)▒Š╣½╦Š800╚f(w©żn)╣╔Ųš═©╣╔Ż¼«ö(d©Īng)╚š╝ū╣½╦Š╣╔Ų▒Ą─╩ął÷(ch©Żng)ār(ji©ż)Ė±×ķ├┐╣╔5.2į¬��ĪŻ═┴Ąž╩╣ė├ÖÓ(qu©ón)╚╦ūāĖ³╩ų└m(x©┤)║═C╣½╦Š╣ż╔╠ūāĖ³ĄŪėø╩ų└m(x©┤)ęÓė┌20Ī┴8─Ļ7į┬1╚š▐k└Ē═Ļ│╔�Ż¼«ö(d©Īng)╚šū„×ķī”(du©¼)ār(ji©ż)Ą─═┴Ąž╩╣ė├ÖÓ(qu©ón)│╔▒Š×ķ2 000╚f(w©żn)į¬�Ż¼└█ėŗ(j©¼)öéõN600╚f(w©żn)į¬�Ż¼╬┤ėŗ(j©¼)╠ߣpųĄ£╩(zh©│n)éõ�����Ż¼╣½į╩ār(ji©ż)ųĄ×ķ3 760╚f(w©żn)į¬;C╣½╦Š┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)Ą─┘~├µār(ji©ż)ųĄ×ķ8 000╚f(w©żn)į¬�����Ż¼╣½į╩ār(ji©ż)ųĄ×ķ12 000╚f(w©żn)į¬����ĪŻC╣½╦Š┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄ┼c┘~├µār(ji©ż)ųĄĄ─▓ŅŅ~ŽĄė╔ęįŽ┬ā╔ĒŚ(xi©żng)┘Y«a(ch©Żn)╦∙ų┬Ż║ę╗ŚØ▐k╣½ė├Ę┐���Ż¼│╔▒Š×ķ9 000╚f(w©żn)į¬����Ż¼ęčėŗ(j©¼)╠ßš█┼f3 000╚f(w©żn)į¬���Ż¼╣½į╩ār(ji©ż)ųĄ×ķ8 000╚f(w©żn)į¬;ę╗ĒŚ(xi©żng)╣▄└Ēė├▄ø╝■���Ż¼│╔▒Š×ķ3 000╚f(w©żn)į¬�Ż¼└█ėŗ(j©¼)öéõN1 500╚f(w©żn)į¬��Ż¼╣½į╩ār(ji©ż)ųĄ×ķ3 500╚f(w©żn)į¬��ĪŻ╔Ž╩÷▐k╣½ė├Ę┐ė┌20Ī┴3─Ļ6į┬30╚š╚ĪĄ├Ż¼ŅA(y©┤)ėŗ(j©¼)╩╣ė├15─Ļ�Ż¼ŅA(y©┤)ėŗ(j©¼)ā¶ÜłųĄ×ķ┴Ń�Ż¼▓╔ė├─ĻŽ▐ŲĮŠ∙Ę©ėŗ(j©¼)╠ßš█┼f;╔Ž╩÷╣▄└Ēė├▄ø╝■ė┌20Ī┴3─Ļ7į┬1╚š╚ĪĄ├�Ż¼ŅA(y©┤)ėŗ(j©¼)╩╣ė├10─Ļ���Ż¼ŅA(y©┤)ėŗ(j©¼)ā¶ÜłųĄ×ķ┴Ń�����Ż¼▓╔ė├ų▒ŠĆĘ©öéõNĪŻ

ĪĪĪĪ20Ī┴8─Ļ7į┬1╚š�Ż¼╝ū╣½╦Šī”(du©¼)C╣½╦ŠČŁ╩┬Ģ■(hu©¼)▀M(j©¼n)ąąĖ─ĮM�����Ż¼Ė─ĮM║¾Ą─C╣½╦ŠČŁ╩┬Ģ■(hu©¼)ė╔11├¹│╔åTĮM│╔��Ż¼Ųõųą╝ū╣½╦Š┼╔│÷7├¹��ĪŻC╣½╦Šš┬│╠ęÄ(gu©®)Č©����Ż¼Ųõžö(c©ói)äš(w©┤)║═Įø(j©®ng)ĀI(y©¬ng)øQ▓▀Įø(j©®ng)ČŁ╩┬Ģ■(hu©¼)░ļöĄ(sh©┤)ęį╔Ž│╔åT═©▀^(gu©░)╝┤┐╔īŹ(sh©¬)╩®���ĪŻ

ĪĪĪĪó┌20Ī┴9─Ļ6į┬30╚š��Ż¼╝ū╣½╦Šęį3 600╚f(w©żn)į¬¼F(xi©żn)Į┘Å(g©░u)┘IC╣½╦Š20%╣╔ÖÓ(qu©ón)���ĪŻ«ö(d©Īng)╚š��Ż¼C╣½╦Š┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄ×ķ14 000╚f(w©żn)į¬����ĪŻC╣½╦Š╣ż╔╠ūāĖ³ĄŪėø╩ų└m(x©┤)ė┌«ö(d©Īng)╚š▐k└Ē═Ļ│╔�ĪŻ

ĪĪĪĪ(3)ūį╝ū╣½╦Š╚ĪĄ├C╣½╦Š60%╣╔ÖÓ(qu©ón)Ųų┴20Ī┴8─Ļ12į┬31╚šŲ┌ķg��Ż¼C╣½╦Š└¹ØÖ(r©┤n)▒ĒųąīŹ(sh©¬)¼F(xi©żn)ā¶└¹ØÖ(r©┤n)1 300╚f(w©żn)į¬;│²īŹ(sh©¬)¼F(xi©żn)ā¶ōpęµ═Ō�����Ż¼C╣½╦Š╬┤░l(f©Ī)╔·Ųõ╦¹╦∙ėąš▀ÖÓ(qu©ón)ęµĒŚ(xi©żng)─┐Ą─ūāäė(d©░ng)�����ĪŻ

ĪĪĪĪ20Ī┴9─Ļ1į┬1╚šų┴6į┬30╚šŲ┌ķgŻ¼C╣½╦Š└¹ØÖ(r©┤n)▒ĒųąīŹ(sh©¬)¼F(xi©żn)ā¶└¹ØÖ(r©┤n)1 000╚f(w©żn)į¬;│²īŹ(sh©¬)¼F(xi©żn)ā¶ōpęµ═Ō����Ż¼C╣½╦Š╬┤░l(f©Ī)╔·Ųõ╦¹╦∙ėąš▀ÖÓ(qu©ón)ęµĒŚ(xi©żng)─┐Ą─ūāäė(d©░ng)�����ĪŻ

ĪĪĪĪūį╝ū╣½╦Š╚ĪĄ├C╣½╦Š60%╣╔ÖÓ(qu©ón)║¾�Ż¼C╣½╦Š╬┤Ęų┼õ¼F(xi©żn)Į╣╔└¹���ĪŻ

ĪĪĪĪ(4)20Ī┴9─Ļ6į┬30╚šŻ¼╝ū╣½╦ŠéĆ(g©©)äe┘Y«a(ch©Żn)žō(f©┤)é∙▒Ēųą╣╔¢|ÖÓ(qu©ón)ęµĒŚ(xi©żng)─┐śŗ(g©░u)│╔×ķŻ║╣╔▒Š8 000╚f(w©żn)į¬����Ż¼┘Y▒Š╣½Ęe12 000╚f(w©żn)į¬Ż¼ė»ėÓ╣½Ęe3 000╚f(w©żn)į¬�����Ż¼╬┤Ęų┼õ└¹ØÖ(r©┤n)5 200╚f(w©żn)į¬ĪŻ

ĪĪĪĪ▒ŠŅ}ųąĖ„╣½╦Š░┤─ĻČ╚ā¶└¹ØÖ(r©┤n)Ą─10%╠ß╚ĪĘ©Č©ė»ėÓ╣½Ęe�����Ż¼▓╗╠ß╚Ī╚╬ęŌė»ėÓ╣½Ęe��ĪŻ▒ŠŅ}ųąC╣½╦Šø]ėąūė╣½╦Š��Ż¼▓╗┐╝æ]ČÉ┘M(f©©i)╝░Ųõ╦¹ę“╦žė░ĒæĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)┼ąöÓ╝ū╣½╦Š╚ĪĄ├C╣½╦Š60%╣╔ÖÓ(qu©ón)Į╗ęūĄ─Ų¾śI(y©©)║Ž▓óŅÉą═��Ż¼▓óšf(shu©Ł)├„└Ēė╔���ĪŻ╚ńįōŲ¾śI(y©©)║Ž▓ó×ķ═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓ó���Ż¼ėŗ(j©¼)╦Ń╚ĪĄ├C╣½╦Š60%╣╔ÖÓ(qu©ón)Ģr(sh©¬)æ¬(y©®ng)«ö(d©Īng)š{(di©żo)š¹┘Y▒Š╣½ĘeĄ─ĮŅ~;╚ń×ķĘŪ═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓ó���Ż¼ėŗ(j©¼)╦Ń╚ĪĄ├C╣½╦Š60%╣╔ÖÓ(qu©ón)Ģr(sh©¬)ą╬│╔╔╠ūu(y©┤)╗“ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōp굥─ĮŅ~ĪŻ

ĪĪĪĪ(2)ėŗ(j©¼)╦Ń╝ū╣½╦Š╚ĪĄ├C╣½╦Š60%╣╔ÖÓ(qu©ón)Ą─│╔▒Š�Ż¼▓óŠÄųŲŽÓĻP(gu©Īn)Ģ■(hu©¼)ėŗ(j©¼)Ęųõø���ĪŻ

ĪĪĪĪ(3)┼ąöÓ╝ū╣½╦Š┘Å(g©░u)┘IC╣½╦Š20%╣╔ÖÓ(qu©ón)Ģr(sh©¬)╩Ūʱą╬│╔Ų¾śI(y©©)║Ž▓óŻ¼▓óšf(shu©Ł)├„└Ēė╔;ėŗ(j©¼)╦Ń╝ū╣½╦Š╚ĪĄ├C╣½╦Š20%╣╔ÖÓ(qu©ón)Ą─│╔▒Š�����Ż¼▓óŠÄųŲŽÓĻP(gu©Īn)Ģ■(hu©¼)ėŗ(j©¼)ĘųõøĪŻ

ĪĪĪĪ(4)ęį╝ū╣½╦Š╚ĪĄ├C╣½╦Š60%╣╔ÖÓ(qu©ón)Ģr(sh©¬)┤_Č©Ą─C╣½╦Š┘Y«a(ch©Żn)��Īóžō(f©┤)é∙ār(ji©ż)ųĄ×ķ╗∙ĄA(ch©│)�Ż¼ėŗ(j©¼)╦ŃC╣½╦Šūį╝ū╣½╦Š╚ĪĄ├Ųõ60%╣╔ÖÓ(qu©ón)Ģr(sh©¬)Ųų┴20Ī┴8─Ļ12į┬31╚šŲ┌ķgĄ─ā¶└¹ØÖ(r©┤n)���ĪŻ

ĪĪĪĪ(5)ęį╝ū╣½╦Š╚ĪĄ├C╣½╦Š60%╣╔ÖÓ(qu©ón)Ģr(sh©¬)┤_Č©Ą─C╣½╦Š┘Y«a(ch©Żn)�����Īóžō(f©┤)é∙ār(ji©ż)ųĄ×ķ╗∙ĄA(ch©│)�Ż¼ėŗ(j©¼)╦ŃC╣½╦Š20Ī┴9─Ļ1į┬1╚šų┴20Ī┴9─Ļ6į┬30╚šŲ┌ķgĄ─ā¶└¹ØÖ(r©┤n)ĪŻ

ĪĪĪĪ(6)ėŗ(j©¼)╦Ń╝ū╣½╦Š20Ī┴9─Ļ6į┬30╚š║Ž▓ó┘Y«a(ch©Żn)žō(f©┤)é∙▒Ēųą┘Y▒Š╣½Ęe���Īóė»ėÓ╣½Ęe║═╬┤Ęų┼õ└¹ØÖ(r©┤n)ĒŚ(xi©żng)─┐Ą─ĮŅ~����ĪŻ

ĪĪĪĪ(2)┼c▓ó┘Å(g©░u)Į╗ęūŽÓĻP(gu©Īn)Ą─┘Y┴Ž╚ńŽ┬Ż║

ĪĪĪ���Īó┘20Ī┴8─Ļ5į┬20╚šŻ¼╝ū╣½╦Š┼cB╣½╦Š║×ėå╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūī║Ž═¼�ĪŻ║Ž═¼╝sČ©Ż║╝ū╣½╦ŠŽ“B╣½╦Š┘Å(g©░u)┘IŲõ╦∙│ųėąĄ─C╣½╦Š60%╣╔ÖÓ(qu©ón);ęįC╣½╦Š20Ī┴8─Ļ5į┬31╚šĮø(j©®ng)įu(p©¬ng)╣└┤_šJ(r©©n)Ą─ā¶┘Y«a(ch©Żn)ųĄ×ķ╗∙ĄA(ch©│)┤_Č©╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūīār(ji©ż)Ė±;╝ū╣½╦ŠęįČ©Ž“į÷░l(f©Ī)ę╗Č©öĄ(sh©┤)┴┐Ą─▒Š╣½╦ŠŲš═©╣╔║═ę╗ū┌═┴Ąž╩╣ė├ÖÓ(qu©ón)ū„×ķī”(du©¼)ār(ji©ż)ų¦ĖČĮoB╣½╦Š;Č©Ž“į÷░l(f©Ī)Ą─Ųš═©╣╔öĄ(sh©┤)┴┐ęį╝ū╣½╦Š20Ī┴8─Ļ5į┬31╚šŪ░20╠ņŲš═©╣╔Ą─ŲĮŠ∙╩ął÷(ch©Żng)ār(ji©ż)Ė±×ķ╗∙ĄA(ch©│)ėŗ(j©¼)╦Ń��ĪŻ╔Ž╩÷╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūī║Ž═¼ė┌20Ī┴8─Ļ6į┬15╚šĘųäeĮø(j©®ng)╝ū╣½╦Š║═B╣½╦Š�����ĪóC╣½╦Š╣╔¢|┤¾Ģ■(hu©¼)┼·£╩(zh©│n)ĪŻ

ĪĪĪĪ20Ī┴8─Ļ5į┬31╚š�Ż¼C╣½╦Š┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)Įø(j©®ng)įu(p©¬ng)╣└┤_šJ(r©©n)Ą─╣½į╩ār(ji©ż)ųĄ×ķ11 800╚f(w©żn)į¬��ĪŻ░┤šš╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūī║Ž═¼Ą─╝sČ©��Ż¼╝ū╣½╦Š│²Ž“B╣½╦Š╠ß╣®ę╗ū┌═┴Ąž╩╣ė├ÖÓ(qu©ón)═Ō�����Ż¼īóŽ“B╣½╦ŠČ©Ž“į÷░l(f©Ī)800╚f(w©żn)╣╔▒Š╣½╦ŠŲš═©╣╔ū„×ķ┘Å(g©░u)┘IC╣½╦Š╣╔ÖÓ(qu©ón)Ą─ī”(du©¼)ār(ji©ż)��ĪŻ

ĪĪĪĪ20Ī┴8─Ļ7į┬1╚šŻ¼╝ū╣½╦ŠŽ“B╣½╦ŠČ©Ž“į÷░l(f©Ī)▒Š╣½╦Š800╚f(w©żn)╣╔Ųš═©╣╔��Ż¼«ö(d©Īng)╚š╝ū╣½╦Š╣╔Ų▒Ą─╩ął÷(ch©Żng)ār(ji©ż)Ė±×ķ├┐╣╔5.2į¬�����ĪŻ═┴Ąž╩╣ė├ÖÓ(qu©ón)╚╦ūāĖ³╩ų└m(x©┤)║═C╣½╦Š╣ż╔╠ūāĖ³ĄŪėø╩ų└m(x©┤)ęÓė┌20Ī┴8─Ļ7į┬1╚š▐k└Ē═Ļ│╔���Ż¼«ö(d©Īng)╚šū„×ķī”(du©¼)ār(ji©ż)Ą─═┴Ąž╩╣ė├ÖÓ(qu©ón)│╔▒Š×ķ2 000╚f(w©żn)į¬��Ż¼└█ėŗ(j©¼)öéõN600╚f(w©żn)į¬����Ż¼╬┤ėŗ(j©¼)╠ߣpųĄ£╩(zh©│n)éõ���Ż¼╣½į╩ār(ji©ż)ųĄ×ķ3 760╚f(w©żn)į¬;C╣½╦Š┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)Ą─┘~├µār(ji©ż)ųĄ×ķ8 000╚f(w©żn)į¬�Ż¼╣½į╩ār(ji©ż)ųĄ×ķ12 000╚f(w©żn)į¬�����ĪŻC╣½╦Š┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄ┼c┘~├µār(ji©ż)ųĄĄ─▓ŅŅ~ŽĄė╔ęįŽ┬ā╔ĒŚ(xi©żng)┘Y«a(ch©Żn)╦∙ų┬Ż║ę╗ŚØ▐k╣½ė├Ę┐Ż¼│╔▒Š×ķ9 000╚f(w©żn)į¬�����Ż¼ęčėŗ(j©¼)╠ßš█┼f3 000╚f(w©żn)į¬�Ż¼╣½į╩ār(ji©ż)ųĄ×ķ8 000╚f(w©żn)į¬;ę╗ĒŚ(xi©żng)╣▄└Ēė├▄ø╝■����Ż¼│╔▒Š×ķ3 000╚f(w©żn)į¬����Ż¼└█ėŗ(j©¼)öéõN1 500╚f(w©żn)į¬�Ż¼╣½į╩ār(ji©ż)ųĄ×ķ3 500╚f(w©żn)į¬ĪŻ╔Ž╩÷▐k╣½ė├Ę┐ė┌20Ī┴3─Ļ6į┬30╚š╚ĪĄ├��Ż¼ŅA(y©┤)ėŗ(j©¼)╩╣ė├15─Ļ����Ż¼ŅA(y©┤)ėŗ(j©¼)ā¶ÜłųĄ×ķ┴Ń�Ż¼▓╔ė├─ĻŽ▐ŲĮŠ∙Ę©ėŗ(j©¼)╠ßš█┼f;╔Ž╩÷╣▄└Ēė├▄ø╝■ė┌20Ī┴3─Ļ7į┬1╚š╚ĪĄ├���Ż¼ŅA(y©┤)ėŗ(j©¼)╩╣ė├10─ĻŻ¼ŅA(y©┤)ėŗ(j©¼)ā¶ÜłųĄ×ķ┴Ń����Ż¼▓╔ė├ų▒ŠĆĘ©öéõN���ĪŻ

ĪĪĪĪ20Ī┴8─Ļ7į┬1╚š�Ż¼╝ū╣½╦Šī”(du©¼)C╣½╦ŠČŁ╩┬Ģ■(hu©¼)▀M(j©¼n)ąąĖ─ĮM���Ż¼Ė─ĮM║¾Ą─C╣½╦ŠČŁ╩┬Ģ■(hu©¼)ė╔11├¹│╔åTĮM│╔����Ż¼Ųõųą╝ū╣½╦Š┼╔│÷7├¹�����ĪŻC╣½╦Šš┬│╠ęÄ(gu©®)Č©��Ż¼Ųõžö(c©ói)äš(w©┤)║═Įø(j©®ng)ĀI(y©¬ng)øQ▓▀Įø(j©®ng)ČŁ╩┬Ģ■(hu©¼)░ļöĄ(sh©┤)ęį╔Ž│╔åT═©▀^(gu©░)╝┤┐╔īŹ(sh©¬)╩®ĪŻ

ĪĪĪ����Īó┌20Ī┴9─Ļ6į┬30╚š���Ż¼╝ū╣½╦Šęį3 600╚f(w©żn)į¬¼F(xi©żn)Į┘Å(g©░u)┘IC╣½╦Š20%╣╔ÖÓ(qu©ón)ĪŻ«ö(d©Īng)╚š����Ż¼C╣½╦Š┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄ×ķ14 000╚f(w©żn)į¬����ĪŻC╣½╦Š╣ż╔╠ūāĖ³ĄŪėø╩ų└m(x©┤)ė┌«ö(d©Īng)╚š▐k└Ē═Ļ│╔ĪŻ

ĪĪĪĪ(3)ūį╝ū╣½╦Š╚ĪĄ├C╣½╦Š60%╣╔ÖÓ(qu©ón)Ųų┴20Ī┴8─Ļ12į┬31╚šŲ┌ķg���Ż¼C╣½╦Š└¹ØÖ(r©┤n)▒ĒųąīŹ(sh©¬)¼F(xi©żn)ā¶└¹ØÖ(r©┤n)1 300╚f(w©żn)į¬;│²īŹ(sh©¬)¼F(xi©żn)ā¶ōpęµ═ŌŻ¼C╣½╦Š╬┤░l(f©Ī)╔·Ųõ╦¹╦∙ėąš▀ÖÓ(qu©ón)ęµĒŚ(xi©żng)─┐Ą─ūāäė(d©░ng)���ĪŻ

ĪĪĪĪ20Ī┴9─Ļ1į┬1╚šų┴6į┬30╚šŲ┌ķgŻ¼C╣½╦Š└¹ØÖ(r©┤n)▒ĒųąīŹ(sh©¬)¼F(xi©żn)ā¶└¹ØÖ(r©┤n)1 000╚f(w©żn)į¬;│²īŹ(sh©¬)¼F(xi©żn)ā¶ōpęµ═Ō�����Ż¼C╣½╦Š╬┤░l(f©Ī)╔·Ųõ╦¹╦∙ėąš▀ÖÓ(qu©ón)ęµĒŚ(xi©żng)─┐Ą─ūāäė(d©░ng)ĪŻ

ĪĪĪĪūį╝ū╣½╦Š╚ĪĄ├C╣½╦Š60%╣╔ÖÓ(qu©ón)║¾���Ż¼C╣½╦Š╬┤Ęų┼õ¼F(xi©żn)Į╣╔└¹ĪŻ

ĪĪĪĪ(4)20Ī┴9─Ļ6į┬30╚š���Ż¼╝ū╣½╦ŠéĆ(g©©)äe┘Y«a(ch©Żn)žō(f©┤)é∙▒Ēųą╣╔¢|ÖÓ(qu©ón)ęµĒŚ(xi©żng)─┐śŗ(g©░u)│╔×ķŻ║╣╔▒Š8 000╚f(w©żn)į¬Ż¼┘Y▒Š╣½Ęe12 000╚f(w©żn)į¬�����Ż¼ė»ėÓ╣½Ęe3 000╚f(w©żn)į¬��Ż¼╬┤Ęų┼õ└¹ØÖ(r©┤n)5 200╚f(w©żn)į¬ĪŻ

ĪĪĪĪ▒ŠŅ}ųąĖ„╣½╦Š░┤─ĻČ╚ā¶└¹ØÖ(r©┤n)Ą─10%╠ß╚ĪĘ©Č©ė»ėÓ╣½Ęe���Ż¼▓╗╠ß╚Ī╚╬ęŌė»ėÓ╣½ĘeĪŻ▒ŠŅ}ųąC╣½╦Šø]ėąūė╣½╦Š���Ż¼▓╗┐╝æ]ČÉ┘M(f©©i)╝░Ųõ╦¹ę“╦žė░ĒæĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)┼ąöÓ╝ū╣½╦Š╚ĪĄ├C╣½╦Š60%╣╔ÖÓ(qu©ón)Į╗ęūĄ─Ų¾śI(y©©)║Ž▓óŅÉą═�����Ż¼▓óšf(shu©Ł)├„└Ēė╔ĪŻ╚ńįōŲ¾śI(y©©)║Ž▓ó×ķ═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓ó�����Ż¼ėŗ(j©¼)╦Ń╚ĪĄ├C╣½╦Š60%╣╔ÖÓ(qu©ón)Ģr(sh©¬)æ¬(y©®ng)«ö(d©Īng)š{(di©żo)š¹┘Y▒Š╣½ĘeĄ─ĮŅ~;╚ń×ķĘŪ═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓ó���Ż¼ėŗ(j©¼)╦Ń╚ĪĄ├C╣½╦Š60%╣╔ÖÓ(qu©ón)Ģr(sh©¬)ą╬│╔╔╠ūu(y©┤)╗“ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōp굥─ĮŅ~���ĪŻ

ĪĪĪĪ(2)ėŗ(j©¼)╦Ń╝ū╣½╦Š╚ĪĄ├C╣½╦Š60%╣╔ÖÓ(qu©ón)Ą─│╔▒Š�����Ż¼▓óŠÄųŲŽÓĻP(gu©Īn)Ģ■(hu©¼)ėŗ(j©¼)Ęųõø�����ĪŻ

ĪĪĪĪ(3)┼ąöÓ╝ū╣½╦Š┘Å(g©░u)┘IC╣½╦Š20%╣╔ÖÓ(qu©ón)Ģr(sh©¬)╩Ūʱą╬│╔Ų¾śI(y©©)║Ž▓óŻ¼▓óšf(shu©Ł)├„└Ēė╔;ėŗ(j©¼)╦Ń╝ū╣½╦Š╚ĪĄ├C╣½╦Š20%╣╔ÖÓ(qu©ón)Ą─│╔▒Š��Ż¼▓óŠÄųŲŽÓĻP(gu©Īn)Ģ■(hu©¼)ėŗ(j©¼)Ęųõø�ĪŻ

ĪĪĪĪ(4)ęį╝ū╣½╦Š╚ĪĄ├C╣½╦Š60%╣╔ÖÓ(qu©ón)Ģr(sh©¬)┤_Č©Ą─C╣½╦Š┘Y«a(ch©Żn)�Īóžō(f©┤)é∙ār(ji©ż)ųĄ×ķ╗∙ĄA(ch©│)�Ż¼ėŗ(j©¼)╦ŃC╣½╦Šūį╝ū╣½╦Š╚ĪĄ├Ųõ60%╣╔ÖÓ(qu©ón)Ģr(sh©¬)Ųų┴20Ī┴8─Ļ12į┬31╚šŲ┌ķgĄ─ā¶└¹ØÖ(r©┤n)��ĪŻ

ĪĪĪĪ(5)ęį╝ū╣½╦Š╚ĪĄ├C╣½╦Š60%╣╔ÖÓ(qu©ón)Ģr(sh©¬)┤_Č©Ą─C╣½╦Š┘Y«a(ch©Żn)����Īóžō(f©┤)é∙ār(ji©ż)ųĄ×ķ╗∙ĄA(ch©│)�Ż¼ėŗ(j©¼)╦ŃC╣½╦Š20Ī┴9─Ļ1į┬1╚šų┴20Ī┴9─Ļ6į┬30╚šŲ┌ķgĄ─ā¶└¹ØÖ(r©┤n)��ĪŻ

ĪĪĪĪ(6)ėŗ(j©¼)╦Ń╝ū╣½╦Š20Ī┴9─Ļ6į┬30╚š║Ž▓ó┘Y«a(ch©Żn)žō(f©┤)é∙▒Ēųą┘Y▒Š╣½ĘeĪóė»ėÓ╣½Ęe║═╬┤Ęų┼õ└¹ØÖ(r©┤n)ĒŚ(xi©żng)─┐Ą─ĮŅ~���ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ł¾(b©żo)2010ūóĢ■(hu©¼)šn│╠ ╦═09šn│╠+100į¬─Ż┐╝┐©ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ

2010─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĖ„┐Ų─┐ł¾(b©żo)┐╝Ą─ęŌęŖ║═Į©ūhĪĪĪĪĪĪĪĪĪĪĪĪĪĪ

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć┐Ų─┐ł¾(b©żo)┐╝ļyęū│╠Č╚╝░ł¾(b©żo)┐╝ūóęŌ╩┬ĒŚ(xi©żng)ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ

2010ūóĢ■(hu©¼)Å═(f©┤)┴Ģ(x©¬)Ēśą“░▓┼┼╝░┴Ń╗∙ĄA(ch©│)┐╝╔·īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØĪĪĪĪĪĪĪĪĪĪĪĪĪĪ

2010ūóĢ■(hu©¼)┐╝įć┐Ų─┐╠ž³c(di©Żn)╝░┴Ń╗∙ĄA(ch©│)┐╝╔·ł¾(b©żo)┐╝▓▀┬į