��ԇ���ṩ�ˡ�2011��ע�ԕ�Ӌ����ؔ��(w��)�ɱ��������n����(x��)�}��������������呟����}˼·���� ������ϢՈ�P(gu��n)ע��ԇ��ע�ԕ�Ӌ���l��(http://1glr.cn/zige/CPA)

������������Ӌ������}

����1.

�������𰸡�

����(1)��ѬF(xi��n)�������= =180000(Ԫ)��

����(2)���׳ɱ�=7200000��180000��225=9000(Ԫ)

�����C���ɱ�=180000��2��10%=9000(Ԫ)������

����(3)��ͬF(xi��n)��������P(gu��n)���ɱ�=9000+9000=18000(Ԫ)��

����(4)�Ѓr�Cȯ���״Δ�(sh��)=7200000��180000=40(��)

�����Ѓr�Cȯ�����g����=360��40=9(��)����

����2.

�������𰸡�

����(1)�A(y��)���Y��׃���~

����ԭ��ÿ���N؛=1000000/360=2777.78(Ԫ)

����ԭ�ȑ�(y��ng)���~���Y��ռ��=2777.78��30��0.8=66666.72(Ԫ)

�����µ�ÿ���N؛=1100000/360=3055.56(Ԫ)

�����µđ�(y��ng)���~���Y��ռ��=3055.56��45��0.8=110000.16(Ԫ)

�������ӑ�(y��ng)���~���Y��ռ��=110000.16-66666.72=43333.44(Ԫ)

������؛���D(zhu��n)��=360/90=4(��)

����ԭ�ȴ�؛�Y��ռ��=100000��10��0.8/4=200000(Ԫ)

�����µĴ�؛�Y��ռ��=110000��10��0.8/4=220000(Ԫ)

�������ӵĴ�؛�Y��ռ��=220000-200000=20000(Ԫ)

����ԭ��(y��ng)���~��ƽ�����~=200000��50%=100000(Ԫ)

�����µđ�(y��ng)���~��ƽ�����~=220000��50%=110000(Ԫ)

�������ӵđ�(y��ng)���~���Y��ռ��=110000-100000=10000(Ԫ)

������׃���������A(y��)��ռ���Y��׃���~=43333.44+20000-10000=53333.44(Ԫ)

����(2)�A(y��)������׃���~

�������������~=100000��(1-0.8)=20000(Ԫ)

�����Ď������~=100000��4%=4000(Ԫ)

�����I�\�Y��ռ���Y��(y��ng)Ӌ��Ϣ�����~=53333.44��16%=8533.35(Ԫ)

�������~�M�������~=15000-10000=5000(Ԫ)

��������׃���~=20000-4000-8533.35-5000=2466.65(Ԫ)

����3.

�������𰸡�

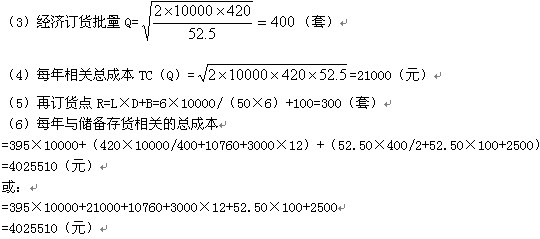

����(1)ӆ؛�ɱ�=(13400-10760)/22+280+8��2.5=420(Ԫ)

����(2)����ɱ�=(4+28.5+20)=52.50(Ԫ)

�������P(gu��n)���]��

����2011ע����ؔ��(w��)�ɱ��������n����(x��)�}�R��

��������2010��ע�ԕ�Ӌ����ԇ�ɿ���ԃ?n��i)�څR��

����2011ע�ԕ�Ӌ����ԇ�����r�g�A(y��)�y��2011��3��-4��