��ԇ���ṩ�ˡ�2011��ע�ԕ�Ӌ(j��)����ؔ(c��i)��(w��)�ɱ��������n����(x��)�}������������呟����}˼·������ ������ϢՈ�P(gu��n)ע��ԇ��ע�ԕ�Ӌ(j��)���l��(http://1glr.cn/zige/CPA)

����20.

�������𰸡�ABCD

�������������F(xi��n)����֧������Ŀ��������߬F(xi��n)��ʹ��Ч���������_(d��)���@һĿ�ģ����\(y��n)�ö�N���������

����21.

�������𰸡�ABD

������������

����22.

�������𰸡�BC

���������������ɵ������Y�a(ch��n)Ͷ�Y���ߓ��г���ĬF(xi��n)�𡢴�؛�͌��ɵ����×l��������ʹ��I(y��)�Дཛ(j��ng)�I���L(f��ng)�U(xi��n)��С������

����23.

�������𰸡�BC

���������������}�Ŀ����c(di��n)���S�C(j��)ģʽ���B�x�(xi��ng)�����_����(d��ng)�F(xi��n)�����_(d��)���������ޕr(sh��)���ìF(xi��n)��ُ���Ѓr(ji��)�Cȯ����ʹ�F(xi��n)��������½�;C�x�(xi��ng)�����_����(d��ng)�F(xi��n)���������������ޕr(sh��)��Ҫ�����Ѓr(ji��)�Cȯ�Q�جF(xi��n)��������ʹ�F(xi��n)�����������������

����24.

�������𰸡�ABCD

���������������}�Ŀ����c(di��n)�ǽ�(j��ng)��(j��)��������ģʽ�ļ��O(sh��)�������(j��ng)��(j��)��������ģʽ�ļ��O(sh��)�У�(1)��I(y��)�܉r(sh��)�a(b��)���؛�����������Ҫӆ؛�r(sh��)�������ȡ�ô�؛;(2)�ܼ��е�؛��������������m(x��)���;(3)�����Sȱ؛�����oȱ؛�ɱ�����TCs���㣬�@����?y��n)����õĴ�؛���������Ͳ��?y��ng)ԓ���F(xi��n)ȱ؛�ɱ�;(4)��������(w��n)�������������A(y��)�y��������D����֪����;(5)��؛�r(ji��)��׃����U����֪����;(6)��I(y��)�F(xi��n)����������������F(xi��n)���ȱ��Ӱ��M(j��n)؛;(7)�����؛�Ј�����(y��ng)��������������I������Ҫ�Ĵ�؛��Ӱ��������

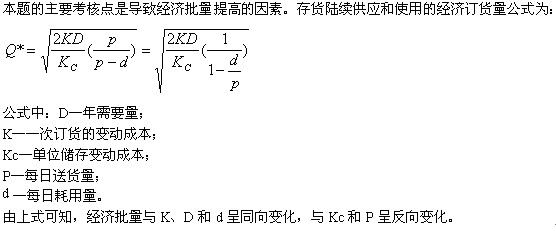

����25.

�������𰸡�AB

�������������A(y��)������Ҫ��ָ�ô�F(xi��n)���Է��l(f��)�������֧�������F(xi��n)�������IJ��_����Խ��������A(y��)���ԬF(xi��n)��Ĕ�(sh��)�~ҲԽ��;�����A(y��)���ԬF(xi��n)��(sh��)�~߀�c��I(y��)�Ľ���������P(gu��n)������

����26.��

�������𰸡�BCD

���������������}����Ҫ�����c(di��n)�ǿs�̑�(y��ng)���~�����D(zhu��n)�씵(sh��)�����x��������(y��ng)���~�����D(zhu��n)�씵(sh��)Խ���������ջ��~����ٶ�Խ������Y�a(ch��n)��������Խ��(qi��ng)��������(y��ng)���~��ռ��ˮƽһ������r�������������I(y��)�U(ku��)���N��Ҏ(gu��)ģ�����

����27.

�������𰸡�ABCD

�������������������߰����������g���������Ø�(bi��o)��(zh��n)�ͬF(xi��n)���ۿ�����������ɴ˿�֪�����D�Ǵ�;�����ڵĴ_������Ҫ�Ƿ�����׃�F(xi��n)���������ߌ�����ͳɱ���Ӱ������˕r(sh��)��Ҫ���]���~�M(f��i)�á����~�pʧ��������(y��ng)���~��ռ���Y��(y��ng)Ӌ(j��)��Ϣ�Լ���؛ռ���Y��(y��ng)Ӌ(j��)��Ϣ�ȵ�����Ӌ(j��)�㑪(y��ng)���~��ռ���Y��(y��ng)Ӌ(j��)��Ϣ�Լ���؛ռ���Y��(y��ng)Ӌ(j��)��Ϣ�r(sh��)��������յ��L(f��ng)�U(xi��n)Ͷ�Y����͈�(b��o)����������Ϣ�ʣ�����������A���B���CҲ�Ǵ�����

����28.

�������𰸡�BC

���������������}�Ŀ����c(di��n)�Ǵ�؛��(j��ng)��(j��)����ģ����������Q����؛��(j��ng)��(j��)�M(j��n)؛�����ijɱ�������Ҫ����ӆ؛׃�ӳɱ�����������׃�ӳɱ��Լ����Sȱ؛�r(sh��)��ȱ؛�ɱ�����

����29.

�������𰸡�ACD

�������������������g����I(y��)���S͏�ُ؛������֮�g�ĕr(sh��)�g�������f����I(y��)�o��͵ĸ������g����������Խ�L���o������×l��Խ��(y��u)����������L�����ڌ��N���~���ӕ��a(ch��n)������Ӱ��������c��ͬ�r(sh��)��(y��ng)���~����~�M(f��i)�ú͉��~�pʧҲ������������

����30.

�������𰸡�ABCD

���������������}����Ҫ�����c(di��n)��ȱ؛�ɱ������ă�(n��i)��������ȱ؛�ɱ���ָ���ڴ�؛���ܼ��r(sh��)�M�����a(ch��n)��Ҫ���o��I(y��)�����ēpʧ����

����31.

�������𰸡�AC

���������������}�Ŀ����c(di��n)�Ǵ�؛ģʽ����؛ģʽ�ٶ��F(xi��n)����������Ƿ�(w��n)����׃�������S�C(j��)ģʽ���ǽ�������I(y��)�ĬF(xi��n)��δ������������֧�����A(y��)�y��ǰ���µ���������S�C(j��)ģʽӋ(j��)������ĬF(xi��n)����������^���ء�

����32.

�������𰸡�ABC

���������������}�Ŀ����c(di��n)�dzɱ�����ģʽ�������D�x�(xi��ng)�D(zhu��n)�Q�ɱ��Ǵ�؛ģʽ���S�C(j��)ģʽҪ���]�ģ��ڳɱ�����ģʽ��������Ҫ���]���N���P(gu��n)�ɱ������C(j��)���ɱ����������ɱ��Ͷ�ȱ�ɱ���

����33.

�������𰸡�ABCD

����������������(j��)��ѬF(xi��n)��������_���Ĵ�؛ģʽ���S�C(j��)ģʽ�����c(di��n)��֪�����

����34.

�������𰸡�ACD

�������������c�����؛���P(gu��n)�ijɱ�����ȡ�óɱ���������ɱ���ȱ؛�ɱ���

����35.

�������𰸡�ABCD

���������������}����Ҫ�����c(di��n)�Ǵ�؛��(j��ng)��(j��)ӆ؛��������ģʽ�����P(gu��n)��(n��i)���������׃��ӆ؛�ɱ�=(��؛ȫ����Ҫ��/ÿ���M(j��n)؛����)��ÿ��׃��ӆ؛�ɱ������������������x�(xi��ng)C�����_����׃���ԃ���ɱ�=(ÿ���M(j��n)؛����/2)����λ��؛���ꃦ��ɱ���������Ҋ���x�(xi��ng)B�����_������x�(xi��ng)B����C���_�t�����f���x�(xi��ng)A���_��������ڮ�(d��ng)��׃�Ӄ���ɱ��c��׃��ӆ؛�ɱ���ȕr(sh��)�����؛���ɱ�������������������ʹ����ȵIJ�ُ�������齛(j��ng)��(j��)ӆ؛�����x�(xi��ng)D�����_������

�������P(gu��n)���]��

����2011ע����ؔ(c��i)��(w��)�ɱ��������n����(x��)�}�R��

��������2010��ע�ԕ�Ӌ(j��)����ԇ�ɿ���ԃ?n��i)�څR��

����2011ע�ԕ�Ӌ(j��)����ԇ��(b��o)���r(sh��)�g�A(y��)�y��2011��3��-4��