2009��ע�ԕ�Ӌ�����ƶȿ�ԇ����Ӌ��9��20�������e�����������ԇ�Ɍ��ڿ����һ�r�g�l(f��)��2009��ע�ԕ�Ӌ�����ƶȿ�ԇԇ�}�Լ���������

������������C���}(���}��1�}����14�����Ҫ��Ӌ���������(y��ng)�г�Ӌ���^�̡����еĽ��~��λ���fԪ��ʾ��������С��(sh��)��������������λС��(sh��)�����λС��(sh��)���������롣�ڴ��}���Ͻ���������ԇ�}���ϟoЧ����)

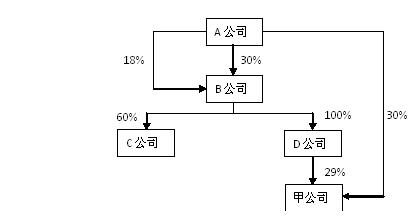

����1.��U(ku��)���Ј����~������(j��ng)�ɖ|�������(zh��n)����˾20��8���20��9�ꌍʩ�˲�ُ���������P(gu��n)���������

����(1)��ُǰ�������˾�c���P(gu��n)��˾֮�g���P(gu��n)ϵ���£�

����������A��˾ֱ�ӳ���B��˾30%�Ĺə�(qu��n)����ͬ�r������ʹ�����ɖ|������B��˾18%�ə�(qu��n)�ı�Q��(qu��n)�������B��˾������11�����½M�������������A��˾�ɳ�6������B��˾�³�Ҏ(gu��)������ؔ��(w��)�ͽ�(j��ng)�I�Q�߽�(j��ng)��������֮�����ϳɆTͨ�^���Ɍ�ʩ����

���������B��˾����C��˾60%�ə�(qu��n)������D��˾100%�ə�(qu��n)���

������A��˾��D��˾�քe���м�˾30%�ə�(qu��n)��29%�ə�(qu��n)�������˾������9�˽M���������A��˾�ɳ�3������D��˾�ɳ�2�����������˾�³�Ҏ(gu��)���������ؔ��(w��)�ͽ�(j��ng)�I�Q�߽�(j��ng)�����딵(sh��)���ϳɆTͨ�^���Ɍ�ʩ������

����������˾֮�g���P(gu��n)ϵҊ�D��

����(2)�c��ُ�������P(gu��n)���Y�����£�

������20��8��2��20�գ���˾�cB��˾��ӆ�ə�(qu��n)�D(zhu��n)��ͬ��������ͬ�s������˾��B��˾ُ�I�������е�C��˾60%�ə�(qu��n);��C��˾20��8��5��31�ս�(j��ng)�u���_�J(r��n)�ă��Y�a(ch��n)ֵ����A(ch��)�_���ə�(qu��n)�D(zhu��n)�r��;��˾�Զ������l(f��)һ����(sh��)���ı���˾��ͨ�ɺ�һ������ʹ�Ù�(qu��n)���錦�r֧���oB��˾;�������l(f��)����ͨ�ɔ�(sh��)���Լ�˾20��8��5��31��ǰ20����ͨ�ɵ�ƽ���Ј��r�����A(ch��)Ӌ������������ə�(qu��n)�D(zhu��n)��ͬ��20��8��6��15�շքe��(j��ng)��˾��B��˾��C��˾�ɖ|�������(zh��n)��

����20��8��5��31�գ�C��˾�ɱ��J(r��n)���Y�a(ch��n)��(j��ng)�u���_�J(r��n)�Ĺ��ʃrֵ��11800�fԪ����������չə�(qu��n)�D(zhu��n)��ͬ�ļs�������˾����B��˾�ṩһ������ʹ�Ù�(qu��n)�������������B��˾�������l(f��)800�f�ɱ���˾��ͨ������ُ�IC��˾�ə�(qu��n)�Č��r�������

����20��8��7��1�գ���˾��B��˾�������l(f��)����˾800�f����ͨ��������(d��ng)�ռ�˾��Ʊ���Ј��r���ÿ��5.2Ԫ�����������ʹ�Ù�(qu��n)��׃�����m(x��)��C��˾����׃����ӛ���m(x��)����20��8��7��1���k�����������(d��ng)�����錦�r������ʹ�Ù�(qu��n)�ɱ���2000�fԪ�������Ӌ���N600�fԪ������δӋ��pֵ��(zh��n)�䣬���ʃrֵ��3760�fԪ;C��˾�ɱ��J(r��n)���Y�a(ch��n)���ʃrֵ�c�~��rֵ�IJ��~ϵ��������Y�a(ch��n)���£�һ���k���÷����ɱ���9000�fԪ����Ӌ�����f3000�fԪ�����ʃrֵ��8000�fԪ;һ헹�����ܛ����������ɱ���3000�fԪ����Ӌ���N1500�fԪ�������ʃrֵ��3500�fԪ�����������k���÷���20��3��6��30��ȡ��������A(y��)Ӌʹ��15�������A(y��)Ӌ����ֵ���㣬��������ƽ����Ӌ�����f;����������ܛ����20��3��7��1��ȡ�ã��A(y��)Ӌʹ��10�꣬�A(y��)Ӌ����ֵ���㣬����ֱ�������N��

����20��8��7��1���������˾��C��˾�����M(j��n)�иĽM���ĽM���C��˾������11���ɆT�M�ɣ����м�˾�ɳ�7����C��˾�³�Ҏ(gu��)��������ؔ��(w��)�ͽ�(j��ng)�I�Q�߽�(j��ng)�����딵(sh��)���ϳɆTͨ�^���Ɍ�ʩ��

��������20��9��6��30���������˾��3600�fԪ�F(xi��n)��ُ�IC��˾20%�ə�(qu��n)����(d��ng)��C��˾�ɱ��J(r��n)���Y�a(ch��n)���ʃrֵ��14000�fԪ���C��˾����׃����ӛ���m(x��)�ڮ�(d��ng)���k���������

�������P(gu��n)���]��

2009��ע�ԕ�Ӌ��CPA��ԇ���}���𰸅R��(��)

��������������2009��ע�ԕ�Ӌ����ԇԇ�}�𰸽������^(q��)(���ƶ�)���������������P(gu��n)ע��2009��ע�ԕ�Ӌ����ԇ�ɿ���ԃ�A(y��)��(���ƶ�)��������������2009��ע��Ӣ�Z�yԇ�W(w��ng)�ψ�����9��21��-10��10��